近日,在2026CCFA超市大会上,日本流通经济研究所特任研究员李雪博士向与会者分享了食品超市业态的基本模式与食品零售的折扣化趋势。以下为演讲整理(有删减)。

大家好,非常荣幸能够来到协会的超市大会,与各位探讨食品超市业态及食品零售折扣化趋势。当前,国内超市正处在一个重要的变革期,各方都在积极探索下一步的发展方向。在今天的分享中,我将对欧洲、美国和日本超市行业的整体发展趋势进行系统梳理,希望为大家提供一个宏观的参照框架。

需要指出的是,欧洲、美国和日本的超市行业发展路径各有不同。欧洲行业集中度极高,自有品牌占比突出;美国则是沃尔玛一骑绝尘,多业态并存;日本则呈现出以生鲜熟食为核心、区域化特征明显的格局。透过这三地的经验,我们可以更好地理解中国超市未来的可能走向。

01 欧洲食品零售业态:

高集中度与硬折扣的崛起

1. 欧洲市场的基本特征

欧洲共有45个国家,各国市场存在差异,但整体趋势趋近于英、法、德等商业发达大国。欧洲各国市场规模相对较小,因此较早进入竞争激化阶段。为建立规模优势,企业并购频繁,以此扩大规模、降低采购与流通成本。在此背景下,品牌商与零售商之间多采取直接交易模式,批发商的生存空间极为有限,现购自运业态在一定程度上承担了批发商的职能。

欧洲的业态创新十分活跃,大卖场和硬折扣店是典型代表。由于本国市场狭小,欧洲零售商在发展初期就积极拓展海外市场。同时,自愿连锁和特许经营加盟形式发展成熟——以德国大型零售商EDEKA为例,截至2025年末,其门店总数达10,871家。其中,约3,200家独立加盟商经营着5,629家门店。行业集中度高也带来了自有品牌占比的提升。在德国、英国等前五大零售商占据市场六成以上份额的情况下,单纯依靠品牌商商品进行竞争已非常困难,零售商必须通过自有品牌开发来实现差异化。

2. 欧洲食品零售商排名变化(2004-2024)

这里整理了2004年、2014年和2024年欧洲前十大食品零售商的排名和销售额数据,从中可以观察出两个重要趋势。

第一个趋势:大卖场业态的衰退。2004年排名前列的家乐福、麦德龙、特易购、欧尚等,都是大卖场业态的代表,也曾在90年代至2000年代进入中国市场。但到2024年,这些企业要么增长停滞,要么排名大幅下滑。以家乐福为例,2004年时大卖场还是其主要业态,如今大卖场仅占其整体销售额的10%,而小型超市、便利店等业态成为增长主力。麦德龙则在2010年代后不断出售零售业务,聚焦于现购自运的批发业务,目前销售额约300多亿美元。可见,大卖场在欧洲已不再处于主流地位。

第二个趋势:硬折扣业态的爆发式增长。2004年,奥乐齐排名第八,销售额约400亿美元。排在其前一位的是施瓦茨集团(拥有利多和考夫兰两大品牌,其中折扣业态约占80%份额),销售额约460亿美元。到2024年,施瓦茨集团销售额达到1820亿美元,奥乐齐达到1550亿美元,20年间规模扩大了约三到四倍,成为欧洲食品零售的主导力量。这两家企业均为德国企业,而德国也是欧洲折扣业态占比最高的国家。

3. 德国折扣业态的深度影响

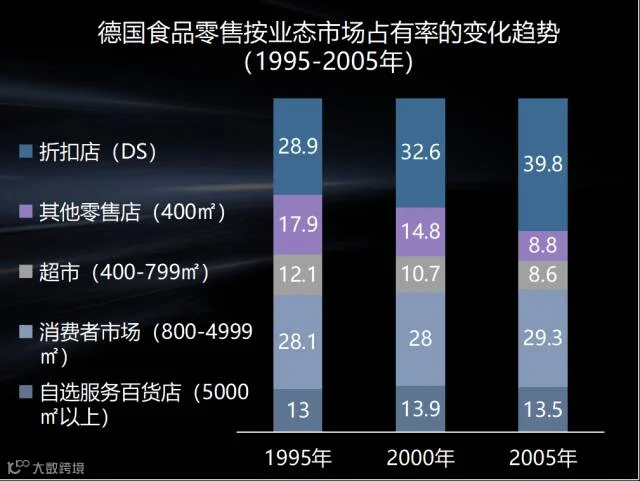

从德国各零售业态市占率变化图来看,1995年折扣业态占比为28.9%,到2005年已提升至39.8%,扩大了10个百分点,目前折扣业态约占整体市场的一半。这一增长主要吞噬的是800平方米以下的中小型超市的份额,而800平方米以上的大型超市受影响相对较小。折扣店的发展对德国整个零售业乃至消费社会都产生了深远影响。

德国经济学家沃尔夫冈·弗里茨等在2007年出版了一本专著(德文版,我阅读的是日文版,目前尚无中文译本),对折扣业态进行了深入剖析。硬折扣模式在德国也被称为“盒子店”或“有限品类店”,它聚焦于周转率和复购率较高的生活基础品类,单品数量极为精简——早期仅300至500个SKU,现在也不过1000至2000个。并且,通过简化运营成本、自有品牌为主,以及“极具攻击性的价格”获取成本领导力和价格领导力。

值得一提的是,在1980年代之前,奥乐齐的顾客群以低收入人群为主。但80年代之后,企业开始高度重视品质与价值提升,通过公开测评等方式让消费者感知到其商品品质与品牌商不相上下甚至更优。此后,奥乐齐迅速发展,社会各阶层消费者都开始光顾折扣店。

该书指出,折扣业态对德国产生了两个主要影响。第一,改变了消费者的价值观。 硬折扣去除了品牌(以自有品牌替代)、服务、商品多样性和购物乐趣,唯一的选择标准就是低价。消费者跨业态寻找最低价格,知晓哪家门店价格最低成为精明购物的表现,这重塑了整个社会的消费价值观。第二,加剧了市场价格竞争。 硬折扣店以攻击性的低价策略,扩大了与品牌商之间的价差,迫使所有市场参与者陷入价格战循环,从而形成低价乃至消费降级的市场趋势。

02 美国食品零售:

巨头领跑与区域为王

1. 美国零售市场格局

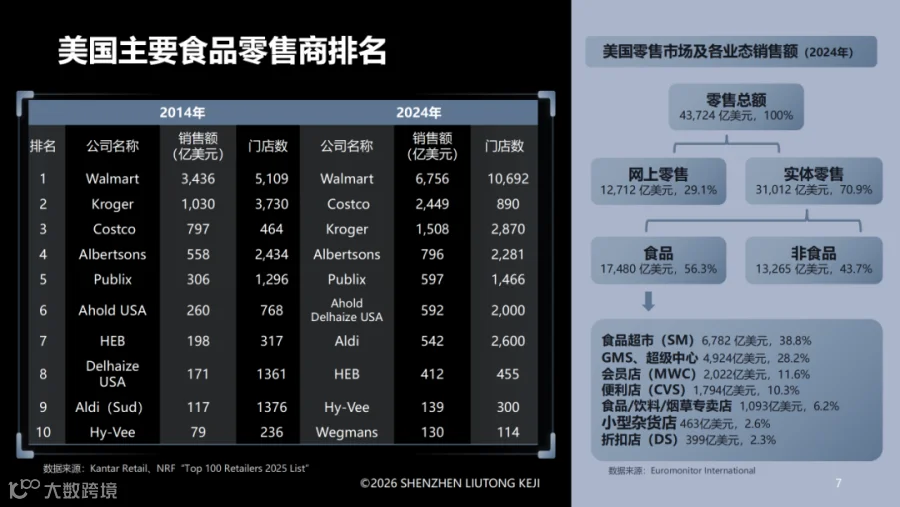

从美国零售总额构成来看,线上与非食、食品实体零售并存。经营食品的主要业态包括超市、超级中心(沃尔玛的业态)、会员店以及便利店等。从2024年前十大零售商排名来看,沃尔玛以6756亿美元的销售额遥遥领先,其后是好市多2449亿美元,克罗格和艾伯森属于传统超市,通过并购整合不断扩大规模和品类。再往后是数百亿美元规模的企业,包括奥乐齐(2600家门店,约542亿美元),以及HEB、大众超市、韦格曼斯等优秀的区域性食品超市。这说明,即便在美国这样竞争激烈的市场环境中,部分优秀的区域型食品超市依然保持着稳健的增长。

2. 美国超市业态创新演变

超市诞生于美国。1930年第一家超市诞生之前,美国已有A&P等连锁店。早期的超市面积仅几十平米,经营1000多个单品,采用混合毛利定价和自助服务,给消费者以廉价实惠的印象。到1955年,美国超市门店数已超过15000家,竞争异常激烈。为应对内部竞争并寻求发展,超市开始扩展品类和面积。

从1960年代到1970年代,美国超市的发展主线是不断扩充品类和卖场面积。首先扩的是非食品——1962年,Kmart等综合折扣业态诞生,与超市的竞争加剧。超市随后将果蔬、需要现场切割服务的肉类及水产、鲜花、烘焙、熟食、化妆品等品类扩充进来,由此形成了新的业态——超级店。再后来,药品也被整合进来,形成了“食品药品组合店”,克罗格和艾伯森很大程度上都已发展成这两种业态。

可以看到,超市在长期发展过程中,不断根据社会、消费市场、人口结构的变化,以及竞争压力,持续调整自身业态。

3. 沃尔玛的多业态转型

沃尔玛起源于阿肯色州本顿维尔,最初是做非食品的综合折扣店,覆盖商圈约5至7万人。到1980年代,这一业态迎来饱和期。从沃尔玛各业态门店数变化图可见,其折扣店门店数在1995年达到峰值,之后需要新的增长业态。1988年,家乐福将大卖场业态带入美国,沃尔玛参照这一模式,将超市业态加入原有折扣店,形成了超级中心。超级中心由“折扣店+超市”构成,超市覆盖商圈约2至3万人,缩小了商圈范围,扩大了门店扩张空间。目前,超级中心门店数已达3500家左右。此外,1970年代诞生的会员店也成为沃尔玛多业态转型的重要支柱。2000年代后,沃尔玛也曾开发小型邻里店等业态,但增长相对缓慢,目前仍以大店为主。不过,超级中心也已趋于饱和——大店发展受边际效应制约,选址空间越来越小,这是所有大型零售商面临的共同难题。

4. 美国区域食品超市的成功经验

这里重点介绍三家经营非常出色的区域食品超市:大众超市、HEB和韦格曼斯。

大众超市:门店面积约4200至4600平米,约60%的门店位于佛罗里达州,自有品牌销售占比约16%。

HEB:总部在德克萨斯州,门店主要集中在德州和墨西哥。这是一家深耕区域、多业态发展的企业,旗下涵盖高端、大众、折扣、超级中心、便利店、快餐店等多种业态,自有品牌占比约33%。

韦格曼斯:以大店为主,卖场面积约7400至11150平米,店均销售额高达1.14亿美元,SKU数约6.5万至7万,自有品牌销售占比达到50%。韦格曼斯以中高收入群体为目标顾客,但在某些品类上也能与沃尔玛、奥乐齐等折扣超市直接竞争——例如,其自有品牌的番茄酱品质更好,价格却可能更低。

这些区域型超市还有一个共同特点:高度重视员工培养。很多企业是家族经营、员工持股,员工的服务能力和专业技能非常强,在食品经营上的专业程度也极高。

03 日本食品超市:

生鲜为王、区域深耕与战略分化

1. 日本超市的整体结构

日本超市基本分为综合超市(大店)和食品超市(中型店及小型店)。从门店数量看,大店约1800家,小型店约21000家,总门店数约23000家——中小型门店是主流。从市场规模发展趋势看,综合超市从1990年代后期开始下滑,而食品超市则快速增长,两者间的差距持续扩大。

日本共有818家超市企业。销售额超过500亿日元的企业仅占15%。门店数方面,10家门店以下的超市占60%以上,超过50家门店的仅占10%。可见,日本零售业态高度区域化、中小型化,行业集中度非常低。

标准店型面积为1400平方米左右,聚焦小商圈,主营食品,特别是生鲜和熟食。日均销售额约300至400万日元,正式员工14人、小时工46人,工作日来客数1600人、周末1800人,工作日客单价2200日元、周末2600日元,人均购买约10个商品。

2. 以生鲜熟食为核心的品类结构

日本食品超市做的是小商圈生意,必须聚焦最高频、复购率最高的品类。数据显示,生鲜加熟食占销售份额的52%,加上日配(18%)则达到70%。从行业平均目标毛利率看,超市自己加工的熟食、水产、肉类毛利率分别约为38%、28%、28%,但这些品类的损耗也很大——熟食损耗约11%,水产10%,肉类8%。经营的复杂度和精细化要求非常高。

日本食品超市的经营体系可以总结为三个要素。第一,生鲜的商品化开发。围绕消费者一日三餐的烹饪用途和场景进行商品开发,例如将肉类加工成烤肉片或涮肉片。第二,高效的加工体系。无论是在门店加工间还是在中央厨房,都需要制定标准、实施工时管理,以降低劳动成本、提高效率,并能根据卖场销售变化调整加工量。第三,52周销售计划。由于生鲜熟食购买频率极高,需要一套行之有效的计划来协调总部与门店的分工——采购负责商品开发与定价,门店各课课长负责加工量调控和损耗控制。

3. 两大战略方向:价值导向与折扣导向

日本前十大食品超市可分为两大类。价值导向型代表企业有LIFE、八百幸、YORK丸红等;折扣导向型代表企业有OK、LOPIA、神户物产(业务超市)等。

如何理解这两个方向?可以按照价格高低、品项多少来划分。日本食品超市从最不具备竞争力的传统型(品项少、价格高)起步,至1970至80年代确立了食品超市经营体系,向品类型(品项多、价格低)转型。但到80年代,大部分超市陷入同质化竞争。此后出现两条分化路径:

升级型(价值导向):以八百幸为代表。八百幸学习美国韦格曼斯,强化熟食、烘焙、生鲜,增加鲜花、酒类等品类,打造“生活方式多元型超市”,构建完整的饮食生活解决方案。

折扣型(折扣导向):以OK超市为代表。OK学习沃尔玛的区域最低价和天天低价策略,在保证高品质的前提下,尽可能降低成本、集约品项,实现折扣转型。

对比两家企业的盈利能力(2024年度数据):八百幸毛利率31.5%,销售费用率26.6%,营业利润率4.9%;OK超市毛利率23.9%,销售费用率17.5%,营业利润率却达到6.4%。后者的净利润率(3.9%)也高于前者(3.0%)。这说明,折扣导向型超市通过极致的成本控制,反而实现了更高的利润率。类似地,会员店模式(如好市多)毛利率约11%,费用率控制在9%,加上2%的会员费收入,也能实现约4%的营业利润率。这些数据决定了超市整体的盈利模式与战略定位。

04 趋势总结:

折扣化浪潮与流通体系变革

综合欧美日的经验,我认为接下来中国超市行业很可能出现以下几个趋势:

在经济增速放缓、制造业产能过剩的背景下,消费市场渐趋于成熟化,出现增长乏力。面对这一局面,品牌商和零售商都会加大促销力度,价格战愈演愈烈。品牌商为刺激消费,不断推出新品,商品生命周期随之缩短,一方面导致开发成本增加,另一方面库存压力扩大。

这一趋势将催生折扣业态的发展。新品快速迭代产生的庞大库存,最大的出口就是折扣业态。折扣业态发展起来后,又会反作用于品牌商原有的渠道体系——品牌商主导下的价格体系和区域经销制也将逐步变革。

由此,中间流通环节将出现几个新趋势:第一,综合批发商(跨品类、跨区域、服务于精细化高频运作体系)将崛起,成为食品超市业态发展的重要支撑;第二,制造商与零售商之间的直接交易会扩大,联合采购与自有品牌开发将更加普遍。

流通环节的变革将进一步推动超市的未来进化。中国的饮食结构以生鲜熟食为主,食品超市业态有其存在的基础。但折扣化发展也是一个不可忽视的大趋势,各种类型的折扣店很可能在国内兴起。至于超市究竟应该采用多大的面积、怎样的品类结构、多少SKU数,才能在满足商圈消费者需求的同时,兼顾效率与竞争力,这正是接下来需要大家共同探索的课题。

以上就是我的分享,谢谢大家。

商业咨询

物流与央厨咨询

第三方物流(3PL)

供应链数智化服务(RELEX)