6月17日,京东方首条8.6代OLED产线京东方成都B16正式实现量产并举行量产与客户交付仪式。根据官方消息显示,京东方第8.6代AMOLED生产线项目总投资630亿元,占地约1400亩,最大产能可达每月3.2万片基板,该产线采用兼容柔性OLED与Hybrid OLED的FMM产品工艺,与其他技术路线相比,在良率、生产效率、成品品质和发光效率上具有明显优势。通过采用低温多晶硅氧化物(LTPO)背板技术与Tandem叠层发光器件制备工艺,该产线OLED屏幕实现更低功耗和更长使用寿命,带动下游笔记本及平板电脑产品迭代升级。

图片来源:京东方B16量产仪式

供应端:京东方供应有望快速上量,带动OLED市场渗透率快速增加

随着京东方B16的正式量产,早期中国大陆面板厂的差异化策略开始改变。初期京东方与维信诺加码柔性OLED方案主攻超高端市场,而和辉光电OLED产品以刚性为主,是中国大陆最大的笔记本OLED面板供应商。

随着京东方8.6代线在量产后其笔电与平板电脑将转向Hybrid方案。从而扩大中端市场的出货规模。2025年京东方笔电OLED面板产能仅30Ksheet/年,平板电脑OLED面板产能20Ksheet/年。而到2027年京东方B16笔电OLED面板产能有望超过100Ksheet/年。平板电脑OLED面板将扩大B12出货并转向Hybrid,产能预计达到80Ksheet/年。尽管尚未正式进入苹果笔电与平板电脑的供应链,但通过与其他头部品牌的合作活动现场,BOE与联想、ASUS、MSI、OPPO、vivo、荣耀、中兴、传音、小米、NOTHING等十余家核心客户举行了隆重的交付仪式,依托客户规模的扩张,京东方有望进一步扩大OLED面板出货规模并逐渐成为国内笔电与平板电脑OLED面板的引领者。

中国大陆其他厂商同样也积极布局高世代OLED产线。维信诺采用独创的ViP技术,华星光电则加码投资喷墨打印(IJP)技术,两家面板厂的8.6代OLED产线均预计于2027/2028年逐渐实现量产。

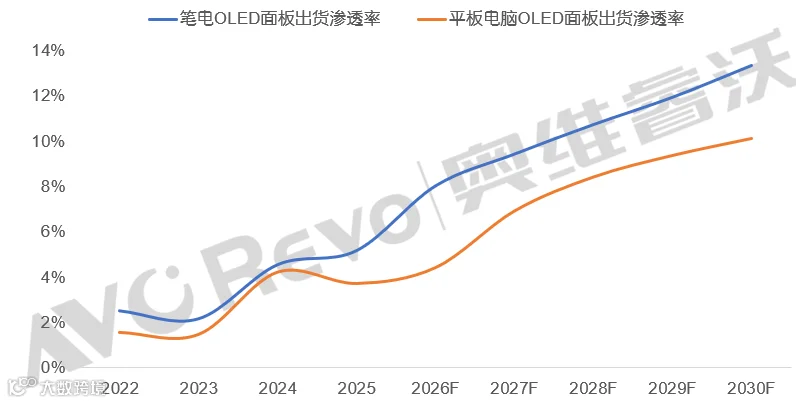

因此奥维睿沃(AVC Revo)认为中尺寸OLED面板出货渗透率将呈现逐年增加的趋势,2027年笔电与平板电脑OLED面板出货渗透率将预计10%与7%,BOE与EDO成为第二梯队且加大在笔电与平板电脑中端市场中的市场的竞争,而华星光电与维信诺等第三梯队预计将于2028年后发力。

2022-2030年笔电与平板电脑OLED面板出货渗透率趋势

数据来源:奥维睿沃(AVC Revo)Unit:%

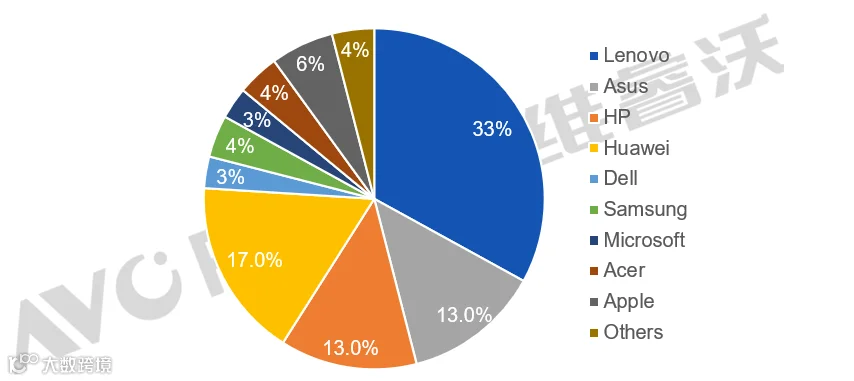

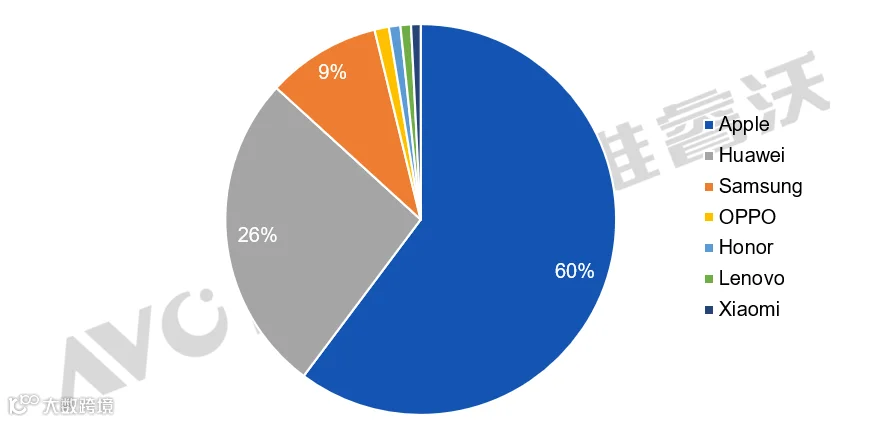

需求端:笔电品牌积极扩张,平板电脑品牌保守增长

尽管自2025年末开始,存储成本开始迅速飙升并辐射至消费电子行业,笔电与平板电脑与智能手机受到的影响较大,整机整体规模预计在2026年出现大幅下滑。但细分市场方面OLED有望成为逆势中的增长点。

2026年笔电品牌OLED面板采购占比

数据来源:奥维睿沃(AVC Revo)Unit:%

2026年平板电脑品牌OLED面板采购占比

数据来源:奥维睿沃(AVC Revo)Unit:%

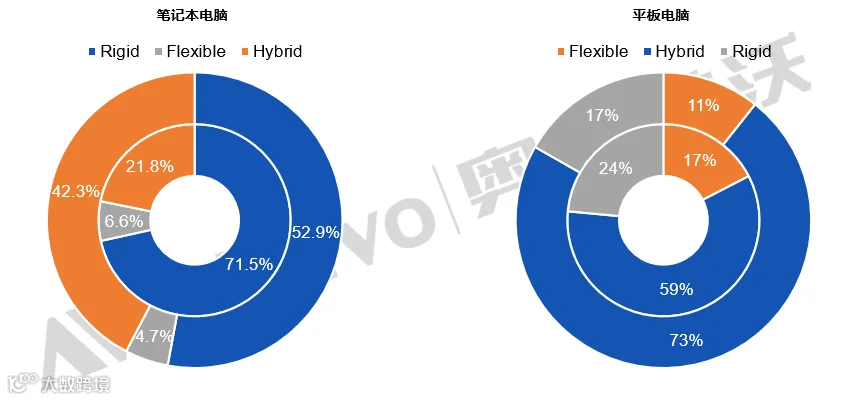

技术端:技术向多元化发展,Rigid成本优势,Hybrid瞄准中高端市场

在技术方面,传统中尺寸OLED面板大多数基于Rigid OLED技术,以单层结构设计为主,技术路线成熟,成本相比高端OLED工艺也有优势。然而随着需求的进一步释放,品牌对中高端机型对屏幕的需求提升等因素下,在8.6代线的投资上主流面板厂纷纷选择以Hybird技术为主,协调Single与Tandem方案的产能,但Rigid仍具有成熟的工艺路线与较低的成本压力,未来预计Hybrid方案将逐步扩大应用占比,而Rigid技术仍将占有一定的市场空间。

2025/2028年笔记本电脑与平板电脑技术占比预测

数据来源:奥维睿沃(AVC Revo)Unit:%,内环:2025年,外环:2028年