2026年以来,受存储等核心器件价格持续上涨影响,平板电脑成本压力不断向终端市场传导。随着平板电脑新品发布上半场步入尾声,除苹果外,多数品牌新一代产品在相同存储配置下的首发价格较上一代机型平均上涨约30%,6月25日,苹果亦正式启动官网调价,其中,iPad系列上调800元,涨幅15%—27%;iPad Air系列上调1200/2000元,涨幅14%—25%;iPad mini系列上调500/800元,涨幅8%—20%;iPad Pro系列上调1800/2600/3500元,涨幅11%—20%。

新品普遍提价,叠加旧款机型降价节奏放缓,共同推动平板市场均价上行。奥维睿沃(AVC Revo)监测显示,2026年5月中国平板电脑线上零售市场销量均价由2885元提升至2961元。其中苹果均价小幅回落,主要由基础款iPad在2000—3000元价格段放量带动,而其他主流品牌的加权销量均价则普遍抬升,品牌均价低位已普遍突破2000元,平板市场正逐步告别依赖中低端放量的增长阶段。

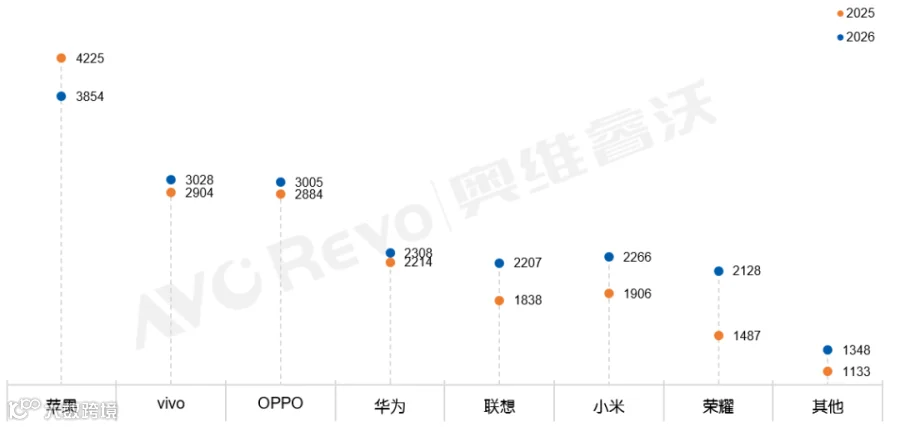

2026年5月中国平板电脑线上零售市场品牌均价

数据来源:奥维睿沃(AVC Revo) Unit:元,监测渠道含专业电商、平台电商、内容电商

但在整体承压的背景下,8英寸+小平板销量实现逆势增长。奥维睿沃(AVC Revo)监测数据显示,2026年5月8英寸+小平板销量为10.6万台,同比增长42%,8英寸+已成为OLED平板的最大销量尺寸段,同时也是3000—4000元价位段的最大销量尺寸区间。

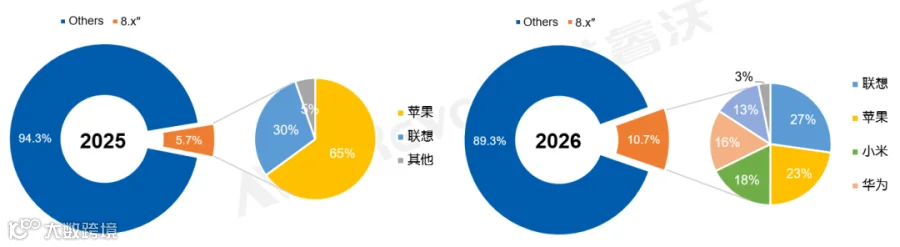

2025年下半年以来,小米、华为、OPPO等品牌相继推出8英寸+产品,用户可选空间显著扩大,小平板的使用体验也随之逐步完善。在REDMI KPad、MatePad Mini、OPPO PadMini等多款新品的密集推动下,8英寸+市场竞争格局正加速重塑。受益于供给丰富与体验升级,2026年5月8英寸+产品在中国平板电脑线上零售市场的份额由去年同期的5.7%同比攀升至10.7%。

2026年5月中国平板电脑线上零售市场8英寸+销量占比与品牌份额

数据来源:奥维睿沃(AVC Revo) Unit:%,监测渠道含专业电商、平台电商、内容电商

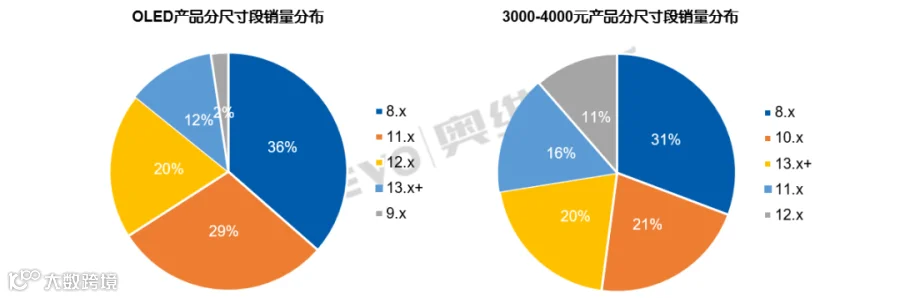

从显示技术来看,相较传统LCD,OLED在轻薄化、显示效果等方面具有更强优势,因此被越来越多厂商应用于8英寸+产品。受此带动,多数8英寸+OLED机型的整机重量已控制在250—300g区间,在兼顾便携性的同时,也提供了更好的显示体验。2026年5月中国平板电脑线上零售市场8英寸+产品OLED渗透率达到29%,并成为OLED的最大销量尺寸区间。随着2026年下半年苹果计划将新款iPad Mini升级为OLED面板,8英寸+的OLED渗透率预计将进一步跃升至65%。

从价格结构来看,8英寸+产品整体多定位于品牌旗舰或次旗舰系列,普遍搭载更高规格的芯片、屏幕及轻薄化设计,市场主销价格集中在2500—4500元区间。其中,3000—4000元价位段的销量占比已达到53%,8英寸+也由此成为该价格带中销量占比最高的尺寸区间。

2026年5月中国平板电脑线上零售市场销量份额

数据来源:奥维睿沃(AVC Revo) Unit:英寸,%,监测渠道含专业电商、平台电商、内容电商

得益于尺寸与重量优势,8英寸+小平板兼具便携性与灵活性,能够更自然地嵌入用户日常生活与移动使用场景。在居家环境中,其可满足电竞娱乐、观赛追剧等高频需求;在办公场景中,可作为AI管理副屏或轻量化协同终端使用;在车载和出行场景中,则可用于导航、照片浏览、通勤阅读及行情监测等任务,真正实现即取即用。多数产品重量控制在250~300g,约相当于一个中大型番茄的重量,长时间手持负担相对较小,有效延长了单次使用时长。随着柔光版版本逐步推出,8英寸+小平板在长时间使用与高频使用场景中的舒适性也进一步提升。便携属性与多场景适配能力的结合,使其在用户使用频次、单次使用时长以及场景渗透率方面均具备更大提升空间。

图片来源:GPT Image

综合来看,随着品牌产品线逐步丰富、激烈竞争推动产品迭代与体验升级,以及eSIM等更多功能落地,消费者对小平板的使用感知正持续提升,与此同时,该品类对应消费群体普遍具备较强购买力,对高规格、高体验产品的接受度相对更高,为市场持续扩容提供了基础。预计到2026年底,中国平板电脑线上零售市场8英寸+小平板份额将达到13%。

2026年热点文章精选