当前电视面板已进入需求淡季,头部电视品牌需求疲软,尾部品牌面板需求同样承压,部分面板厂降低稼动率,但面板价格下行趋势已定。随着内存、结构件等材料成本上涨压力的传导,TV品牌利润压力进一步被压缩,面临亏损加剧的现状;618促销期间中国彩电市场表现持续偏弱,全渠道销量同比下滑9.3%;由于品牌前期积极拉货,当前面板需求有所退温,第二季度面板需求承压下行、头部品牌在当前价格谈判中给面板厂施压。面板厂同样受到上游材料大幅涨价的压力,当前降低部分G10.5 稼动率以维持供需的稳定,但抵挡不住价格下行的压力,6月预计面板价格高位持平,7月价格全面转为下跌。

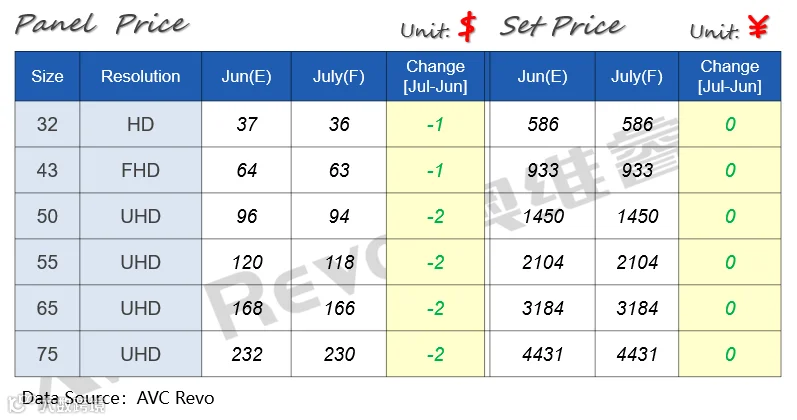

32-43":6月面板价格持平,7月预计转为下跌1美金;

50-55":6月面板价格持平,7月价格下跌2美金;

65-75":6月价格维稳,7月预计下降2美金。

6月份,显示器“618”的战绩同比下降明显,伴随着“618”促销节的结束,面板采购需求表现疲软,前置备货的影响逐渐显现,整机厂商库存水位偏高,品牌补货动力下降,策略转为优先消耗库存。供应端来看,面板厂商库存水位相对健康,6月面板稼动率下调。即将步入三季度,面板需求面临考验,虽然原材的上涨使得面板成本上涨,但需求的转弱使得品牌方议价权回升,面板厂供应偏紧的局面有所缓解,供需逐渐步入平衡,面板涨价的动力转弱,价格或将逐渐持平。

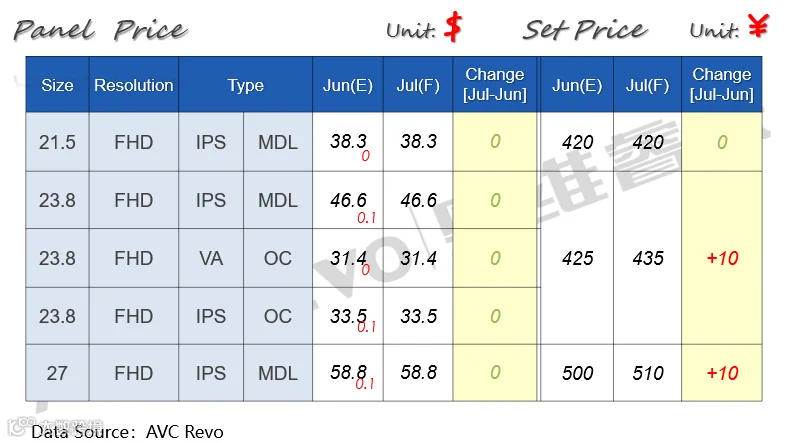

21.5"FHD:6月、7月IPS MDL面板价格预计持平;

23.8"FHD:6月 IPS MDL面板价格上涨0.1美金, 7月预计持平;

23.8"FHD:6、7月VA OC面板价格预计持平,6月IPS OC面板价格上涨0.1美金,7月预计持平;

27"FHD:6月 IPS MDL面板价格上涨0.1美金,7月预计持平。

TV:中国市场呈现大盘收缩、结构向上的特点,往大屏化、Mini LED普及、高阶高刷下沉三大方向升级。

MNT:“618”中国线上零售市场注重结构升级,均价仅小幅降低,促销节后,预计品牌7月销售价格小幅回调。

想要了解更多关于显示产业方面信息,可通过邮件或添加分析师微信方式与我们联系

京东方成都8.6代OLED产线正式官宣量产,中尺寸OLED供需进入新的阶段