跃海供应链

01|市场综述:运价上行与附加费波动

宏观市场与数据分析:

本周集运市场整体延续修复走势。德鲁里指数连续三周回落后反弹 3%,升至 2286美元/FEU;同期 CCFI上涨0.72%至1278.79,SCFI上涨2.24%至1954.21,说明主干航线价格仍有支撑。

货量方面,出口端依旧表现出较强韧性。全国重点港口第17周集装箱吞吐量环比上升 4.37% 至 694.7万TEU。海关总署数据显示,今年前4个月我国货物贸易进出口总值 16.23万亿元,同比增长 14.9%,整体外贸运行态势仍然较好。

运力方面,未来五周预计共有 34个航次取消,取消率约 5%;与此同时,东西向航线运力环比增加4%,说明供给端正在逐步修复。不过,短期内替代路线增加、运输扰动频繁等问题仍难完全消除。

此外,中东局势依旧是市场的重要变量。霍尔木兹海峡局势紧张,船公司在航线选择和运营安排上保持谨慎,相关区域运价与运营节奏仍可能随局势变化而反复调整。

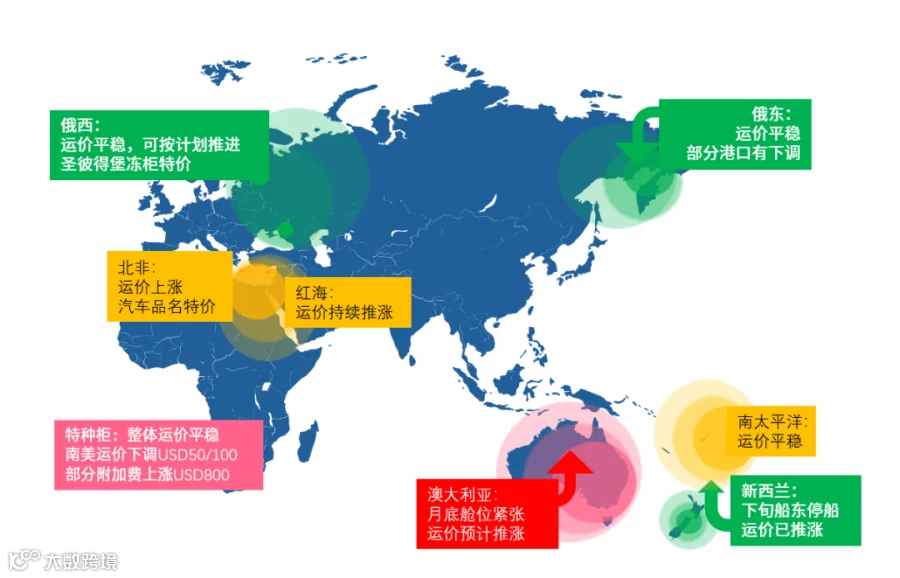

5月下旬重点航线运价趋势及出运建议

02|重点航线深度观察

中东航线

中东加班直航船目的港直挂

澳新航线:仓位舱位紧张导致运价或有小幅推涨

运价趋势:

澳洲:澳东6月上旬暂未见明确涨价计划,但5月最后一周预计仍有 USD50/100 的小幅上涨;

新西兰:因5月下旬部分船东停船,运价上涨 USD100/200,后续仍存在继续上调的可能。

舱位情况:

澳西:青岛至阿德莱德、弗里曼特尔也有现舱可接,5.23弗里曼特尔仓位已开放;

新西兰:5.22仓位已满,5.27仍可继续申请;

北澳:COSCO因船舶问题预计压港3–4周,目前仅适合接部分小货。南太MSC到斐济可订舱。

特殊提醒:

澳洲相关出运仍需尽量提前锁仓。尤其是月底往后三周的发运计划,建议尽早确认。

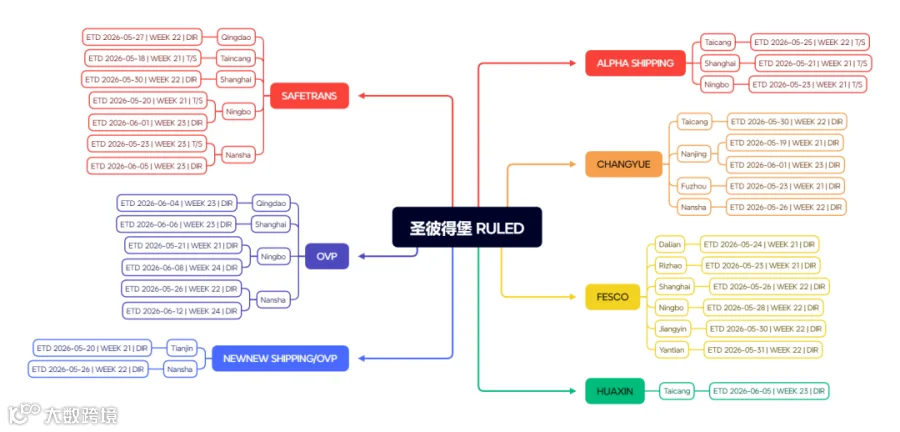

俄罗斯西部:直达与专业化优势

运价趋势:

新罗:6月上旬运价呈涨价趋势。

舱位情况:

5月下旬上海/太仓/宁波/南沙这组船,转船与直达价格一致未爆仓;

新罗:目前主推ECCL,仓位不多,需要提前预占,MLH则更适合作为补漏产品。

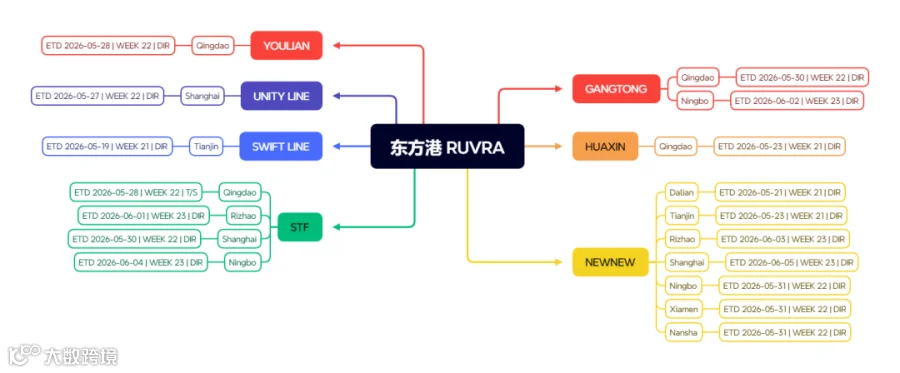

俄罗斯东部:部分口岸价格下调,华南价格有亮点

运价趋势:

天津小柜价格优势明显;

日照口岸6月初大柜运价下调 USD75;

华南方面,南沙至海参崴航线下旬船期较多,釜山/香港转船路径价格下调,其中SOC下降 USD50/150,COC下降 USD100/150。

舱位情况:

青岛/上海/宁波口岸舱位紧张,需提前预订,其他口岸敞开订舱。

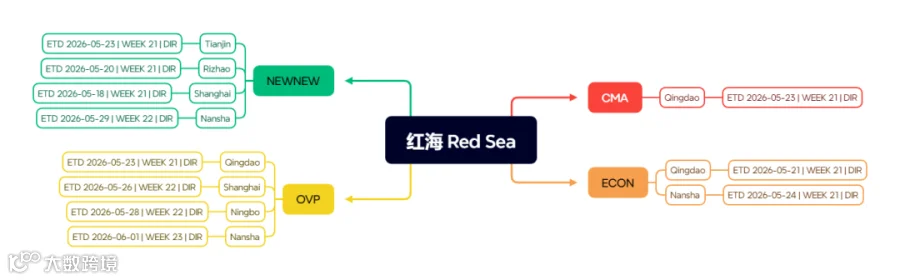

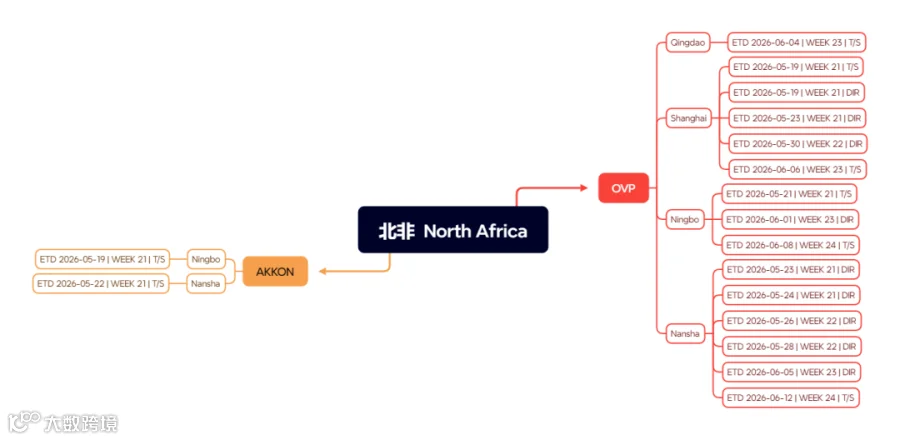

北非及红海航线:价格继续上涨,仓位比价格更关键

运价趋势:

北非:价格持续推涨,OVP汽车类价格有竞争力;

红海:5月底前航次较少,运价预计推涨至少 USD300/600 。

舱位情况:

北非:OVP5月下旬两条船已爆仓;后续船期建议客户及早安排订舱;

红海:NEWNEW SHIPPING、ECON大柜舱位可订

特种柜:南美仍有窗口,东南亚与红海仍以抢仓为主

运价趋势:

红海:天津-青岛-上海-宁波-吉达直达特种柜特价,适合要求直达的客户;

南美:5月下旬预计推涨。

舱位及箱况:

青岛缺20OT,40OT刚恢复放箱;

天津持续缺20OT和40OT。

如有更多相关信息欢迎与您探讨分享

更多行业资讯请关注本公众号&视频号最新发布

【联系我们】

内容/图片源于:行业渠道网络资料整理

*免责声明:以上如有侵权请联系删除,内容观点仅供参考