市场的降温最先体现在新玩家的入场热情上。2025 年全国新成立的火锅相关餐饮企业只有 52013 家,较上一年的降幅超过 20%。这已经是火锅企业成立数量连续多年下滑,从 2015 年的 90597 家峰值一路走低,十年间几乎腰斩。曾经开火锅店就能赚钱的时代彻底结束,资本和创业者正在远离这个看似门槛不高实则竞争惨烈的赛道。

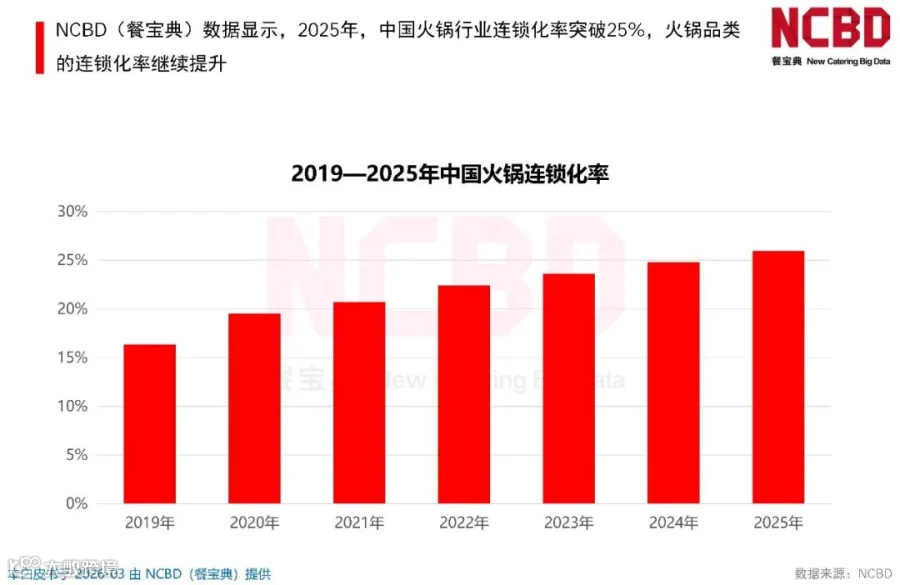

与新企业减少形成鲜明对比的是,火锅行业的连锁化率在 2025 年突破了 25%。这意味着每四家火锅店里,就有一家是连锁品牌。行业正在加速向头部集中,中小品牌的生存空间被不断挤压。这种集中化的趋势还在不断加强,未来几年火锅行业的连锁化率有望进一步提升,市场格局将更加清晰。

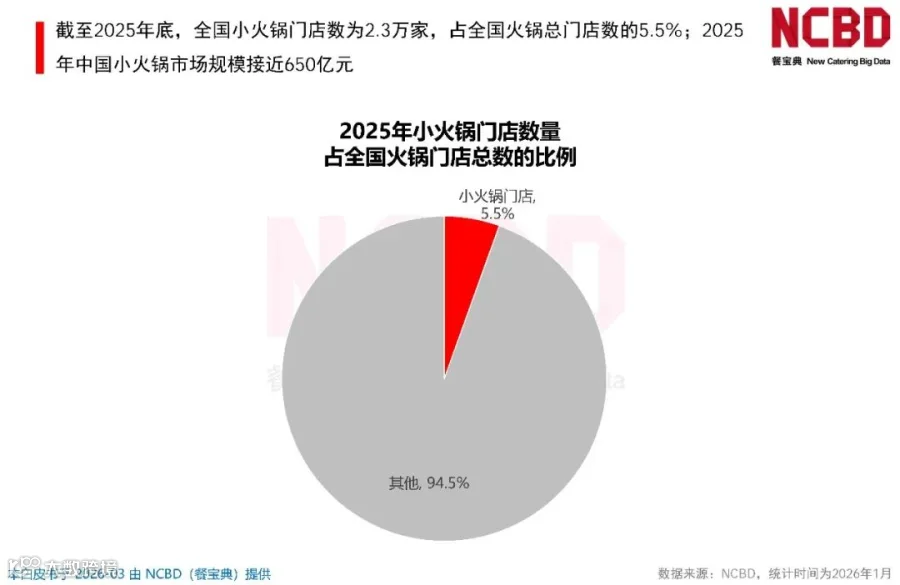

在整体市场降温的背景下,各个细分品类的表现也不尽相同。小火锅曾经被视为火锅行业的新增长点,凭借便捷、平价的特点吸引了大量消费者。但 2025 年小火锅行业的表现却不尽如人意。

小火锅的差评问题一直困扰着行业发展。从差评分布来看,服务食材菜量环境以及价格都是消费者投诉的重点,其中食材方面的问题最为普遍。很多消费者反映小火锅存在食材不新鲜、吃出异物、品种少等问题。同质化严重也是小火锅行业的一大痛点,现有的小火锅在食材上大同小异,各大品牌很难在产品上体现出差异。小火锅的快餐属性也导致服务水平普遍不高,很多消费者会将其与正餐火锅对比,进而产生服务差的印象。自助小火锅的问题更加突出,食材少和食材不新鲜是消费者投诉最多的两个问题,部分商家为了控制成本,在食材供应上动心思,严重影响了消费者的体验。

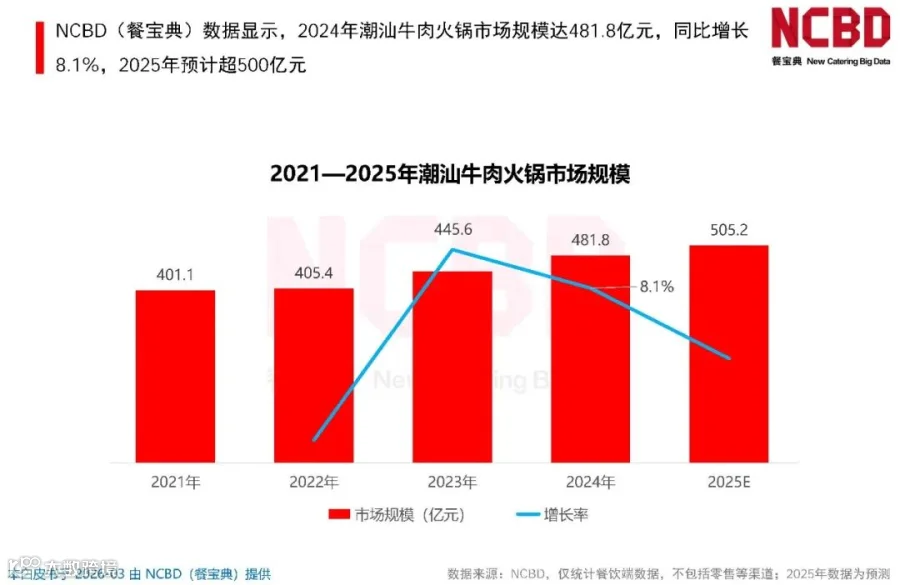

潮汕牛肉火锅是另一个备受关注的细分品类。2024 年潮汕牛肉火锅市场规模达到 481.8 亿元,同比增长 8.1%,2025 年预计超过 500 亿元。这个增速远高于火锅行业的平均增速,显示出该品类仍然具有较强的增长动力。

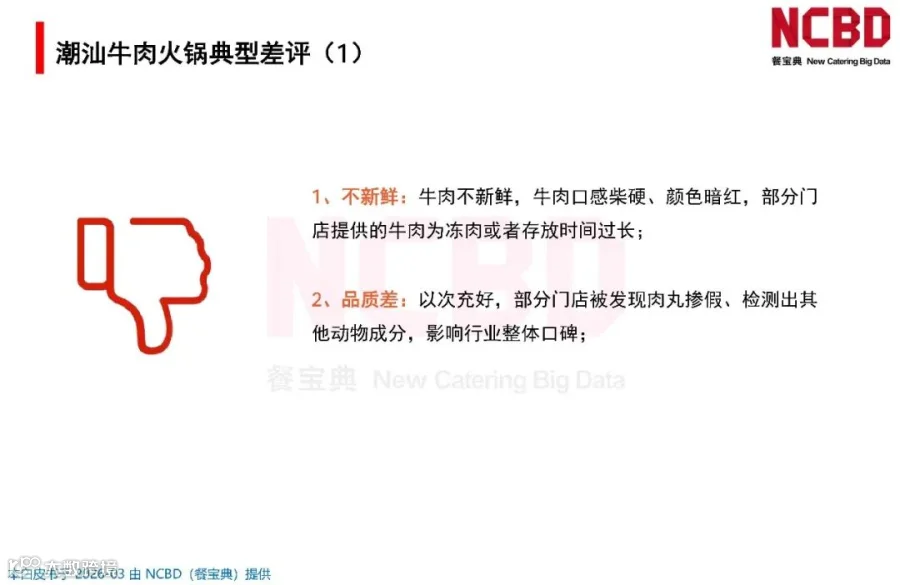

但这个品类的差评问题也不容忽视,食材不新鲜是消费者投诉最多的问题,占比达到 66.4%。很多消费者反映牛肉口感柴硬、颜色暗红,部分门店使用冻肉或者存放时间过长的牛肉。以次充好的现象也时有发生,部分门店被发现肉丸掺假,检测出其他动物成分,严重影响了行业的整体口碑。价格太贵和分量太少也是消费者投诉的重点,很多消费者认为潮汕牛肉火锅价格偏高,但品质并未达到预期。

椰子鸡火锅属于具有地域特色的小众品类,整体规模相对较小。2023 年全国椰子鸡相关餐饮企业成立数量为 226 家,2024 年下降到 112 家,几乎腰斩。2025 年的企业成立数量继续保持在低位。椰子鸡企业的地域分布同样高度集中,广东和海南两省的企业数量占比分别为 39.4% 和 31.9%,合计超过七成。其他省份的椰子鸡企业数量都非常少,市场渗透率很低。

椰子鸡火锅的差评主要集中在鸡肉品质汤底品质以及性价比三个方面,这三项合计占总差评的 60% 以上。汤底问题是消费者投诉最多的,很多消费者反映椰子味不足、掺水严重、预制汤底口味差。鸡肉品质问题也很突出,肉质不佳、腥味明显、不新鲜、部位差等问题屡见不鲜。价格偏高和分量不足也是消费者普遍反映的问题,很多消费者认为同等预算下,自制椰子鸡更加划算。服务和食品安全问题也占据了一定的差评比例,需要引起行业的重视。

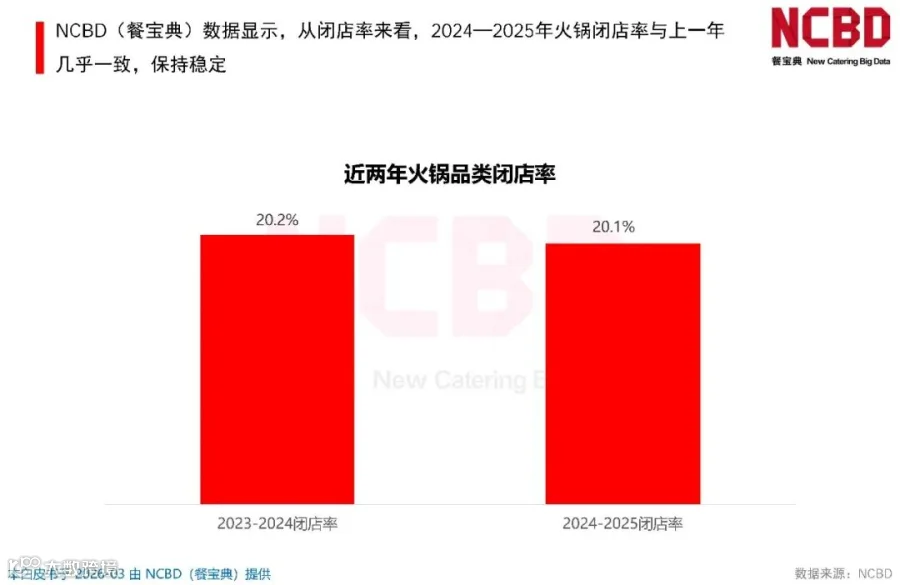

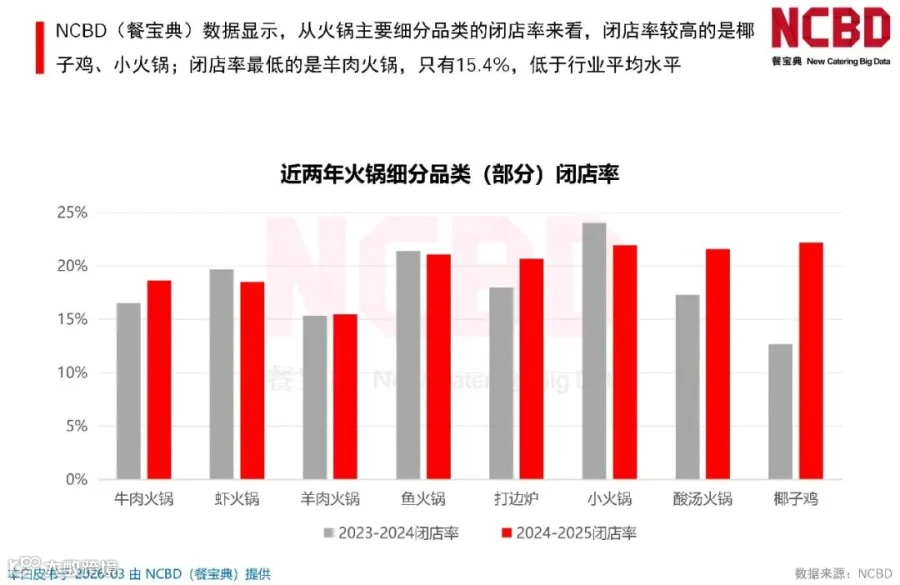

2024 到 2025 年,火锅行业的整体闭店率为 20.1%,与上一年的 20.2% 几乎一致,保持相对稳定。这意味着每年有五分之一的火锅店会倒闭,行业的淘汰率一直维持在高位。不同细分品类的闭店率差异很大,椰子鸡和小火锅的闭店率最高,而羊肉火锅的闭店率最低,只有 15.4%,远低于行业平均水平。看起来有明确消费场景和稳定消费群体的细分品类,抗风险能力更强。

在激烈的市场竞争中,食材创新成为火锅品牌突围的重要手段。2025 年火锅行业的食材发展有五个明显的特点。首先是求新,品牌纷纷挖掘地域及小众食材,将各地的特色食材搬上火锅餐桌。然后是求鲜,鲜切和原产地成为品质的代名词,鲜切牛肉鲜切鸡肉以及产地直供的山野菌菇等食材受到消费者的青睐。再到重价值,品牌开始从价格战转向价值战,通过品质可视化的方式,将新鲜和分量足等价值直接呈现给消费者,同时提升经典食材的品质,打造高价值感的产品。第四是重体验,品牌不断创新锅底口味,推出各种具有话题性的锅底,同时延伸用餐场景,打造多元化的消费体验。第五是重健康,消费者对健康饮食的关注推动了清淡锅底和健康食材的销量增长,药食同源的理念在火锅食材创新中的应用日益广泛,功能性食材的探索也在逐步推进。

来源:网络

如有侵权请联系删除