光伏胶膜,是光伏组件封装的关键材料,虽然成本占比不高(约3%-7%),但直接决定了组件的发电效率和使用寿命(通常要求25年以上)。它的核心作用是:粘接电池片与玻璃/背板,同时提供透光、绝缘、水汽阻隔和耐候保护。

从行业近期动态来看,2026年4月1日起,我国正式取消光伏产品增值税出口退税,电池退税率同步下调并逐步清零。作为光伏胶膜核心原料,EVA市场需求节奏、价格走势与供需格局将迎来深度重构。

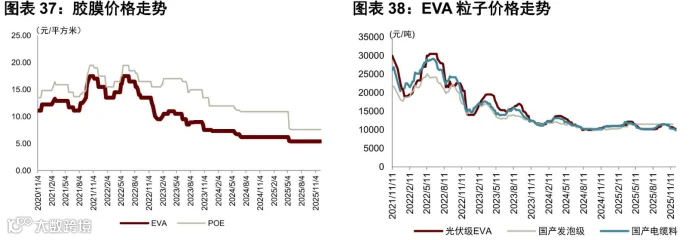

从景气度来看,除我国政策外,由于近期中东局势情况,导致国际油价上涨,EVA粒子价格被快速推高,EVA粒子报价已涨至1.2-1.3万元/吨。由于胶膜定价普遍采用“成本加成”模式,原材料上涨会直接传导至胶膜端。

2026年3月,胶膜报价随之上涨——透明EVA胶膜报价环比上涨5.1%,POE胶膜上涨4.8%。

图:光伏胶膜原材料&胶膜&光伏玻璃价格情况

来源:中泰证券、中金公司

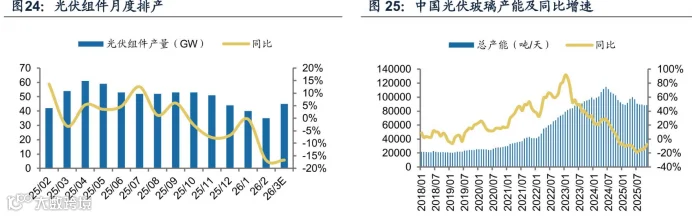

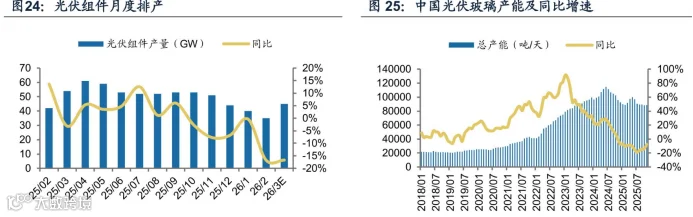

量方面,光伏组件月度排产及光伏玻璃产能,均在3月份左右明显增长。

图:光伏组件排产及玻璃产能情况

来源:广发证券

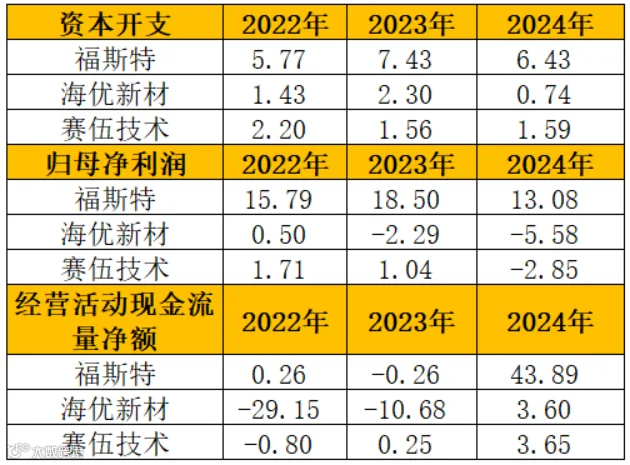

近期,光伏胶膜头部公司的业绩情况如下:

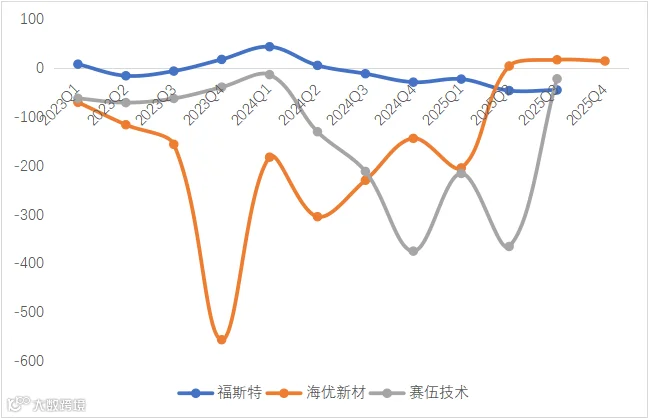

福斯特——2025年前三季度收入为117.88亿元,同比下滑22.32%;归母净利润为6.88亿元,同比下滑45.34%。

海优新材——2025年前三季度收入为8.699亿元,同比下滑57.62%;归母净利润为-2.08亿元,同比增长16.43%。2025年业绩快报显示收入为11.61亿元,同比下滑55.19%;归母净利润为-4.81亿元,同比减亏13.9%。

赛伍技术——2025年前三季度收入为20.39亿元,同比下滑11.61%;归母净利润为-1.17亿元,同比下滑22.46%。2025年业绩预告显示归母净利润为-2.86亿元至-2.4亿元之间。

光伏胶膜的科技发展,历经以下几个阶段:

一、早期探索(1980s-2000s)——这一阶段,光伏胶膜市场以EVA胶膜为绝对主导,技术由海外企业垄断,国内则处于起步摸索阶段。20世纪80年代,EVA(乙烯-醋酸乙烯酯共聚物)凭借其高透光率、良好的粘接性等优势,被确定为光伏组件的主流封装材料。美国、日本企业率先实现产业化,并形成了以EVA为核心的配方和工艺基础。

80年代中期,中国开始引进国外光伏生产线,EVA胶膜全部依赖进口。为打破被动局面,国家科委将EVA胶膜的国产化列入 "八五"攻关计划,由浙江化工研究院等单位承担研发工作。到1998年,国内建成了首条年产30万平方米的EVA胶膜生产线,初步填补了国内空白。

二、国产化突围与扩张(2000s-2017年) ——进入21世纪,光伏市场在全球(尤其是欧洲)政策补贴的推动下爆发,为中国胶膜产业的国产化突围提供了历史性机遇。以福斯特为代表的国内企业成为破局者。福斯特于2003年布局EVA胶膜,经过五年技术攻坚,于2008年成功研发出性能达国际先进水平的EVA胶膜,打破了海外垄断。

紧随其后,联泓新科于2015年底在国内率先开发出EVA光伏胶膜料,实现了关键上游原材料的国产化。国产企业在配方上不断优化,于2015年前后基本定型,有效改善了EVA胶膜收缩率大、耐老化性不足等问题,并帮助组件改善了PID(电势诱导衰减)和“蜗牛纹”现象。

到2013年,中国已主导制定EVA胶膜的国家标准。至2021年,中国厂商的全球市场份额已高达约80%,形成了以福斯特为龙头的“一超多强”格局。

三、技术多元化与高端化(2017年至今) ——随着光伏技术向双面发电(双玻组件)和更高效的N型电池(如TOPCon)演进,对封装材料的抗PID性能、水汽阻隔能力提出了更高要求,推动了胶膜的技术迭代。

为解决PID问题,POE(聚烯烃弹性体)胶膜应运而生。相比EVA,它拥有更高的水汽阻隔率、更强的抗PID性能和更优的耐候性,迅速在高端组件市场渗透。

但注意,POE树脂价格昂贵且加工困难(易产生气泡)。为此,国内企业海优新材创新研发出EPE(EVA-POE-EVA)三层共挤胶膜,平衡了性能、加工性与成本,成为市场新宠。

此外,长期以来,POE树脂生产技术被海外垄断。直到2025-2026年,以盛虹石化、万华化学为代表的中国企业实现POE的规模化量产,宣告了我国彻底告别高端POE胶膜原料“卡脖子”的历史。

这条产业链环节包括:

上游——原材料,包括EVA树脂、POE树脂、交联剂、抗老化剂等助剂,代表企业有万华化学、东方盛虹等。

中游——各类光伏胶膜制造,代表企业有福斯特、海优新材、赛伍技术、斯威克等。

下游——光伏组件厂,代表企业有通威股份、隆基绿能、晶澳科技、天合光能、阿特斯等。

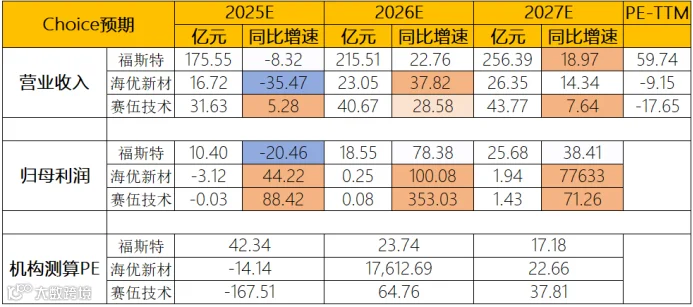

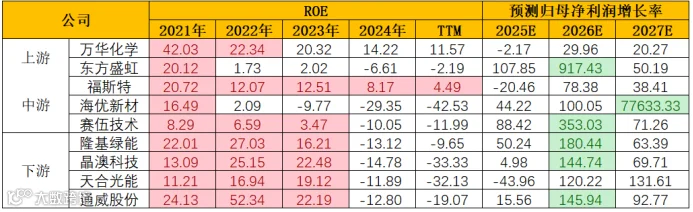

从机构一致预测和景气度来看:

图:机构一致预测

来源:并购优塾、Choice

注:报名咨询,添加客服:bgys2015

注:报名咨询,添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

光伏胶膜的核心作用是:粘接电池片与玻璃/背板,同时提供透光、绝缘、水汽阻隔和耐候保护。

图:胶膜应用示意图

来源:国联证券

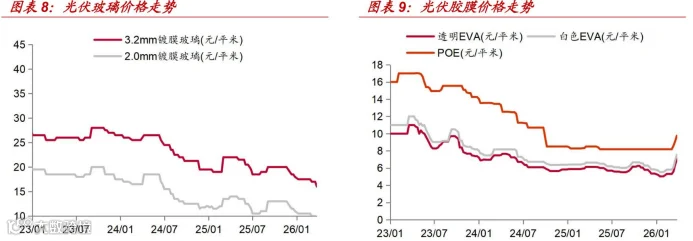

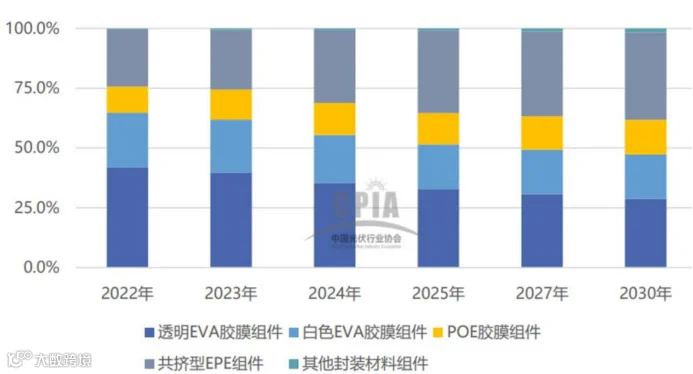

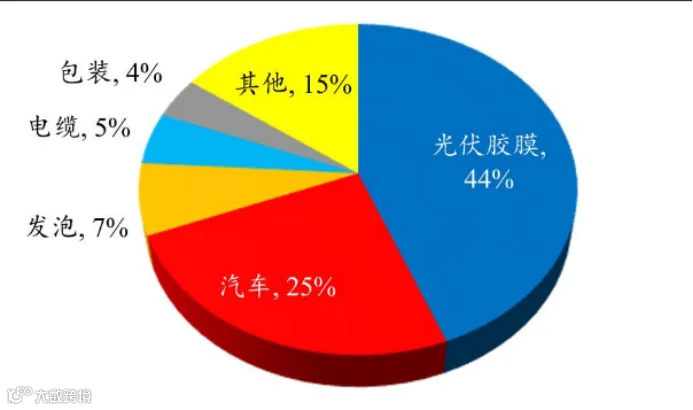

光伏胶膜产品类型主要包括:透明EVA 胶膜、白色EVA胶膜、聚烯烃(POE)胶膜、共挤型聚烯烃复合膜 EPE(EVA-POE-EVA)胶膜与其他封装胶膜(包括PDMS/Silicon 胶膜、PVB胶膜、TPU胶膜)等。

图:各类胶膜在光伏应用占比情况

来源:开源证券

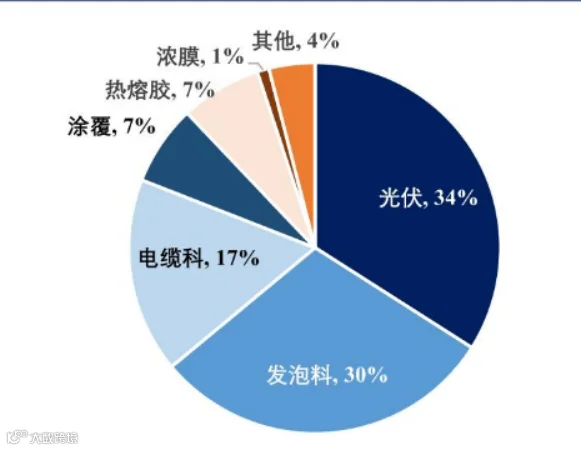

图:2021年EVA在下游各领域占比情况

来源:国泰君安

图:POE各大领域应用占比情况

来源:开源证券

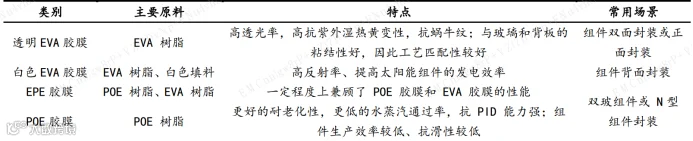

透明EVA胶膜,具备高透光率、高粘结和耐黄等特性,是目前使用比较广泛的光伏胶膜产品。而白色EVA胶膜在透明EVA胶膜的基础上增加白色填充材料,反射电池片间隙光线,提升光伏组件功率。

POE胶膜,具有高抗PID的性能和高阻水性能,被双玻组件或 N型电池组件采用;

共挤型EPE胶膜,不仅有POE胶膜的高阻水性能,同时具有EVA的高粘附特性,可作为POE胶膜的替代产品,用于双玻组件或N型组件。

图:光伏胶膜不同类别对比

来源:中原证券

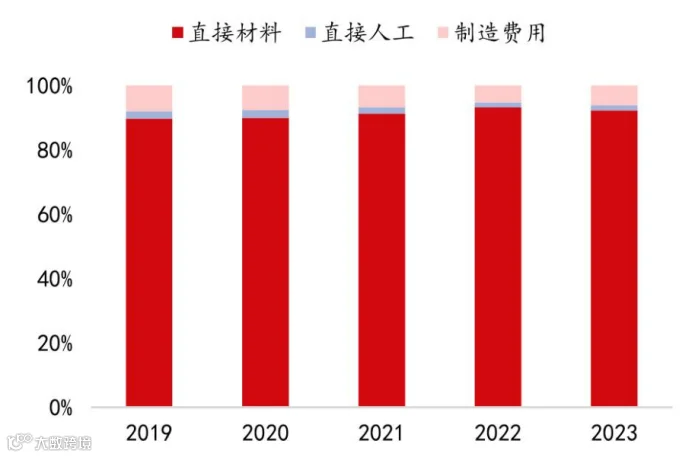

从成本结构来看,以福斯特为例,其胶膜成本中以直接材料为主,占比约90%;其次直接人工和制造费用仅10%左右。

图:光伏胶膜成本结构

来源:国联证券

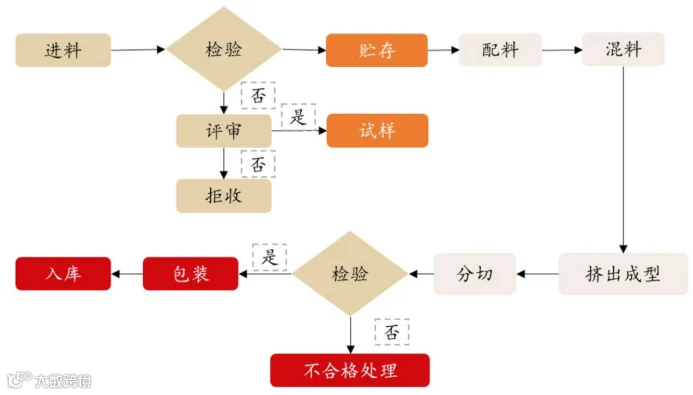

胶膜的工艺流程如下:

先按照配方均匀混合POE/EVA 树脂以及助剂,在挤出机内熔融共混,流延挤出成熔融态胶膜,其后对胶膜进行压花和应力处理,待熔融态胶膜冷却至室温定型后,进行厚度监控和缺陷检测,其后根据不同产品规格要求,分割包装成不同宽幅的产品。

图:制作流程

来源:国联证券

这其中的难点在于:

1)配方与混合均匀性——光伏胶膜的性能取决于其复杂的配方体系,包括EVA/POE树脂、交联剂、偶联剂、紫外光吸收剂、抗老化剂等多种添加剂。如何让这些添加剂在基材中达到“分子级”的均匀分散,是保证产品性能和一致性的首要挑战。

2)挤出成型的厚度均匀性控制——熔融混合后的物料通过模头挤出成型为厚度均匀的薄膜,这是保证胶膜后续封装效果的关键。胶膜厚度(通常在0.5mm左右)的微小波动,都可能导致组件封装时出现气泡或填充不满。特别是对于EPE这类多层共挤复合胶膜,各层厚度的精确控制更是难上加难。

3)交联度控制——交联是光伏胶膜赋予组件长期耐候性和机械强度的核心反应。在组件层压封装过程中,胶膜内的交联剂(如过氧化物)受热分解,引发聚合物分子链之间发生化学键合,形成三维网络结构。交联度(通常用凝胶含量表示)必须控制在一个严格的范围(如75%-85%),过高或过低都会严重影响组件性能和寿命。

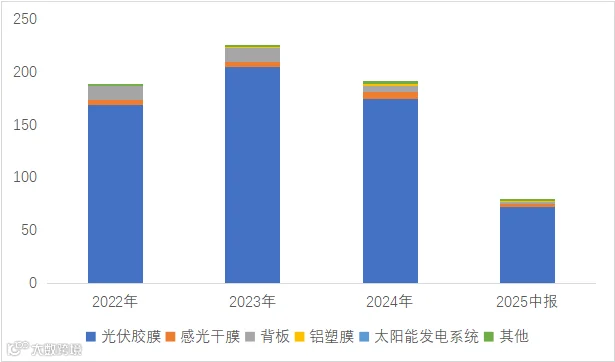

首先,收入规模上依次是:福斯特(191.48亿元)>赛伍技术(30.02亿元)>海优新材(25.92亿元)。

福斯特——公司光伏材料事业部的主导产品为光伏胶膜和光伏背板,以及转光胶膜(用于HJT组件)、皮肤膜(用于0BB工艺)、丁基胶、结构胶、绝缘胶等其他用于光伏组件封装和保护的材料。收入以光伏胶膜为主,2024年光伏胶膜收入175.04亿元,占比91.42%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

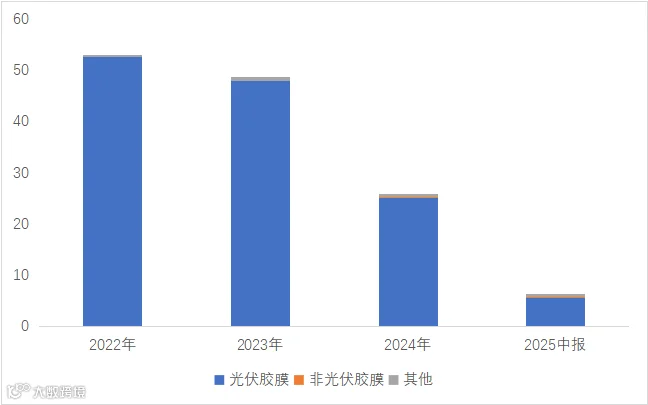

海优新材——公司胶膜产品以EVA胶膜、POE胶膜为主,包括透明抗PID型EVA胶膜、白色增效EVA胶膜、单层POE胶膜及共挤POE(EPE、EXP)胶膜等产品及其他应用于0BB、HJT、钙钛矿等新型组件的胶膜。

2024年光伏胶膜收入25.04亿元,占比96.62%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

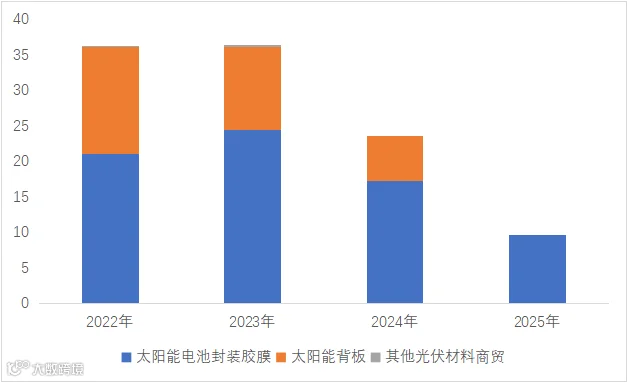

赛伍技术——收入以太阳能电池封装胶膜为主,主要产品包括:POE、EVA、EPE等主流胶膜产品,以及光转膜、TOPCon耐腐蚀胶膜、TPO胶膜等差异化产品。2024年胶膜收入17.24亿元,占比57.43%。

图:收入结构(单位:亿元)

来源:并购优塾、Choice

这个行业,从近期增长情况看,行业处于景气反转前夜:

福斯特——2025年前三季度收入为117.88亿元,同比下滑22.32%;归母净利润为6.88亿元,同比下滑45.34%。

收入下滑主要系光伏胶膜单价下降所致,归母净利润大幅下滑一方面是收入下降,另一方面是资产减损失(子公司亏损7815.6万元,联营企业投资损失)。

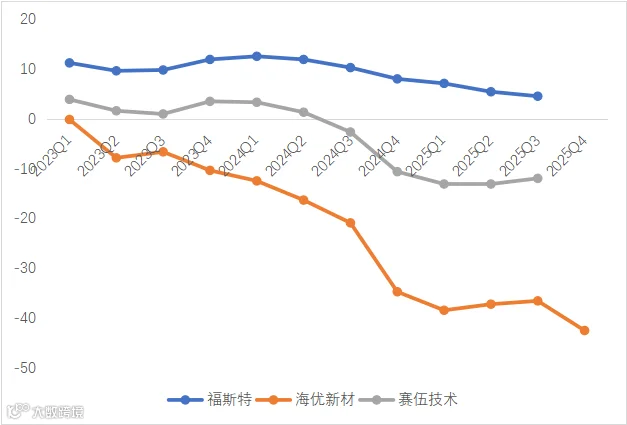

图:单季度归母净利润情况

来源:并购优塾、Choice

海优新材——2025年前三季度收入为8.699亿元,同比下滑57.62%;归母净利润为-2.08亿元,同比增长16.43%。2025年业绩快报显示收入为11.61亿元,同比下滑55.19%;归母净利润为-4.81亿元,同比减亏13.9%。

2025年业绩亏损主要原因是:1)光伏产业周期调整,所处细分领域价格竞争激烈,销售数量减少,胶膜产品毛利率处于低位,盈利能力承压。2)因产能利用率处于低位,期末部分资产的可收回金额低于其账面价值。基于审慎性原则,对光伏业务各项资产进行专业评估后,按会计准则要求计提资产减值损失。3)新领域业务的研发和市场持续投入所致。

图:单季度归母净利润情况

来源:并购优塾、Choice

赛伍技术——2025年前三季度收入为20.39亿元,同比下滑11.61%;归母净利润为-1.17亿元,同比下滑22.46%。2025年业绩预告显示归母净利润为-2.86亿元至-2.4亿元之间。

报告期内,业绩预亏原因主要系:1.光伏板块背板业务因需求原因导致出货量缩减,胶膜业务因产业链供给侧竞争激烈导致价格下降,致使报告期内公司光伏业务销售额同比下降,盈利能力承压。2.基于谨慎性原则,公司根据企业会计准则的规定对可能发生减值的相关资产(包括存货、应收账款等)计提减值准备。3.公司非光伏业务的研发和市场持续投入,影响了公司的净利润。

图:单季度归母净利润情况

来源:并购优塾、Choice

来源:并购优塾、Choice

图:净现比

来源:并购优塾、Choice

现金流方面,由于行业特性影响,三家的现金流波动均较大。其中:

福斯特2024年现金流大幅增加主要系经营性应收项目和存货的减少所致;

2022年现金流低于净利润主要系当年原材料价格波动,福斯特选择战略性增加库存以平抑成本,为应对未来需求,采购了比以往更多的原材料所致;

2023年现金流低于净利润是因为较多下游客户使用银行承兑汇票来支付货款,这部分货款会计入收入,但不会出现在经营活动产生的现金流量净额中,因此现金流并没有相应增加。

来源:并购优塾、Choice

图:杜邦分析拆解

来源:并购优塾、Choice

净资产收益率上,福斯特>赛伍技术>海优新材。

福斯特roe收益率较高主要系净利率良好,依靠极致的规模效应(比如规模采购,它的市占率较高是上游原材料供应商的核心客户,采购能获得更优惠的价格和稳定供应;同时通过原材料的价格走势精准判断,策略性备货,拉低采购成本)和费用管控,优化产品结构(在高端POE胶膜等高附加值产品上出货占比更高)。

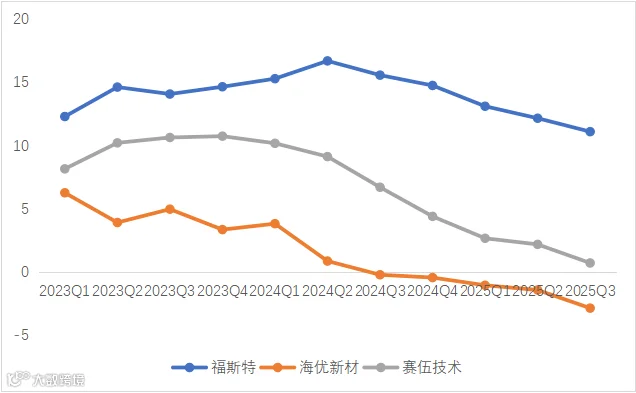

图:毛利率(单位:%)

来源:并购优塾、Choice

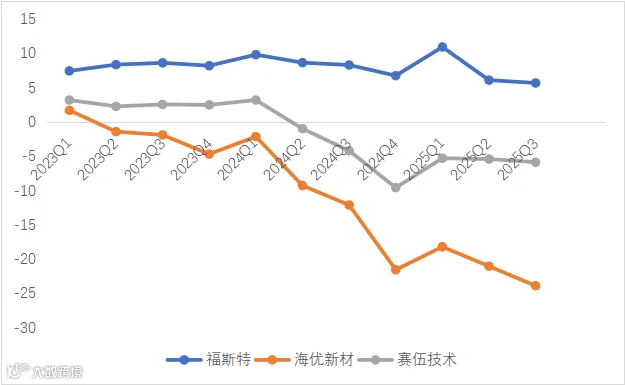

图:净利率(单位:%)

来源:并购优塾、Choice

图:产业链价值分配

来源:并购优塾、Choice

从价值链来看,上、下游较强,但都具有周期性。上游技术壁垒高,以往由海外巨头主导,国内光伏企业议价能力弱;2024年开始,国内化工龙头实现技术突破,国产替代加快。下游渠道资源整合强,依托技术迭代,技术壁垒高,话语权强,但竞争激烈。

从成长性而言,需求促进各环节增长,但上游成长性更强,主要系以往由海外巨头主导,技术壁垒和供需缺口上均受制于人。但国内突破后,国产粒子的成本更低,供应更稳定,能帮助整个行业摆脱进口依赖,国产化率进程加快。

从生意质地来看,光伏胶膜作为组件封装的关键材料,其需求确定性强,但本身议价能力弱,容易受到上下游影响,盈利能力波动较大。

图:光伏组件排产及玻璃产能情况

来源:广发证券

光伏胶膜龙头的核心竞争力在于:

1)得“技术”得产品力

2)产品力提升的关键在于研发投入,持续的技术创新,拥有丰富的技术储备和产品矩阵。

3)得“产能+订单”得增长。

4)得“成本”得回报。