硅料,是以硅元素为核心成分的材料,通常由硅酸盐矿物(如石英、长石)或硅石经过提炼加工制成,具有高熔点、耐高温、化学稳定性好的特性。

反内卷,已成为这个行业重要的共识。

2025年12月9日,传得风风雨雨的“多晶硅收储平台”——北京光和谦成科技有限责任公司注册成立。股东包括通威股份、协鑫科技、东方希望、大全能源、新特能源、亚洲硅业、南玻新能源、青海丽豪、新疆戈恩斯、中国光伏行业协会全资子公司北京中光同合能源科技有限公司,共计10家企业。

这背后的动因,主要系硅料价格自2022年末见顶后持续下跌,其价格已从高点超30万元/吨一度跌至6-8万元/吨,直逼部分企业成本线。

因此,行业希望通过收储缓解供应过剩、稳定价格,避免恶性竞争导致行业持续亏损。

但是,2026年1月6日,又迎来一些波折。

由市场监管总局主导的约谈会议在北京召开,参会的企业包括中国光伏行业协会、通威集团、协鑫科技、大全能源、新特能源、亚洲硅业(红狮)、东方希望等国内硅料领域核心企业。市场监管总局明确观点:中国光伏行业协会此前牵头推动的行业自律举措,涉嫌违反反垄断相关规定。

需要明确的是,此次约谈并非否定此前“反内卷”的初衷。而是在原有基础上进行针对性修正,核心目标是平衡行业利润分配,防止上游过度挤压下游发展空间,为光伏行业构建长期稳定的发展。

此外,还有出口退税政策,也带来影响。

1月8日,财政部、税总联合发布公告,明确自2026年4月1日起,取消光伏组件、硅片等产品增值税出口退税。电池产品则采取分步退坡方式,自2026年4月1日起至2026年12月31日,将电池产品的增值税出口退税率由9%下调至6%;2027年1月1日起,取消电池产品增值税出口退税。

注意,出口退税取消直接抬高企业成本,部分处于现金成本线以下的企业将面临生存危机,有利于出清行业落后产能。从环节来看,组件企业出口占比高、毛利率薄,受冲击或更为显著;硅料、硅片龙头则有望凭借成本优势,影响相对有限。

对于短期政策设置退税税率梯度式下降和过渡期的安排,企业可通过电池价格调整对冲影响,同时海外需求有望迎来抢出口局面;中长期来看,在海外拥有电池产能的头部电池企业,将进一步提升全球竞争力、获取更多的海外市场份额、更高的盈利水平。

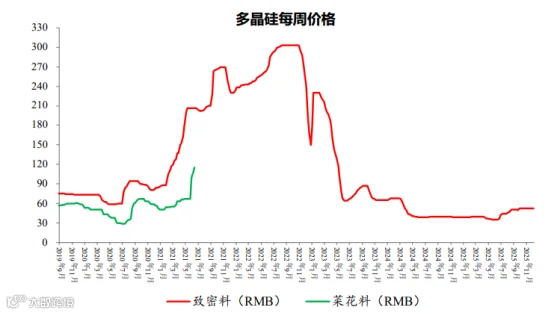

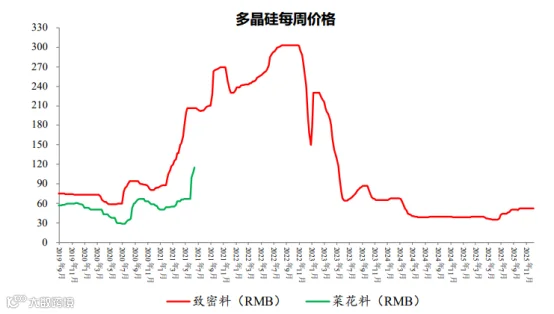

从硅料近期价格走势来看,本周致密复投料53-60元人民币、致密料混包价格50-52元人民币、颗粒料价格50-60元人民币。新订单批量签订可能时点将落于一月中下旬。

图:硅料价格

来源:东吴证券

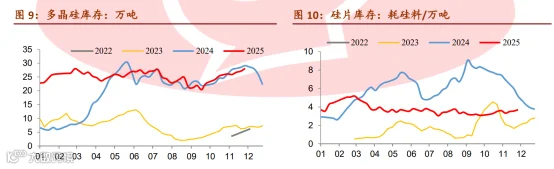

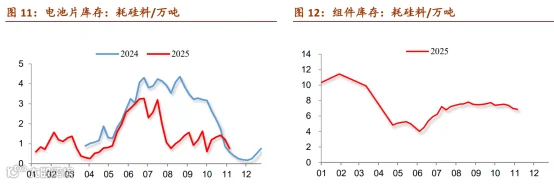

库存主要集中在行业上游,下游库存较低水平。截至11月30日以多晶硅元素为单位计价全行业库存:多晶硅库存28万吨,硅片库存3.7万吨,硅片企业多晶硅库存 20.8 万吨,电池片库存1.53万吨,电池组件库存6.22万吨。全行业硅元素库存维持在55-60万吨水平震荡。

图:各环节产品库存情况

来源:创元研究

从近期硅料行业龙头公司的业绩来看,处于周期低谷:

通威股份——2025年前三季度实现收入646亿元,同比下滑5.38%;归母净利润为-52.7亿元,同比下滑32.6%。

大全能源——2025年前三季度实现收入32.43亿元,同比下滑46%;归母净利润为-10.73亿元,同比增长2.36%。

协鑫科技——2025年中报实现收入57.35亿元,同比下滑35.3%;归母净利润为-17.76亿元,同比下滑20.04%。

硅料这个行业的发展历经以下几个阶段:

阶段一:萌芽期(1950年代前)——当时早期探索的关键突破在于碳热还原法实现工业化生产,以石英砂和碳质还原剂在电弧炉中高温反应,生产纯度约98%-99%的冶金级硅(MG-Si)。主要用于冶金、化工行业,杂质含量高(铝、铁、钙等),无法用于电子或光伏。

阶段二:电子时代,半导体级高纯硅(1950s-1970s)——此时,晶体管和集成电路的兴起,对硅料纯度要求极高(≥99.9999999%,9N以上)。当时西门子法的发明首次实现电子级硅的规模化生产,奠定半导体产业基石。该工艺原理以冶金硅为原料,通过三氯氢硅(SiHCl₃)合成、精馏提纯,而后在高温硅芯上化学气相沉积(CVD)得到高纯多晶硅。此外,还有硅烷法(1956年发明),通过硅烷(SiH₄)热分解制备高纯硅,纯度更高但早期成本高、安全性差。

阶段三:光伏产业兴起(1970s-2000s)——1970年代石油危机推动光伏技术发展,但电子级硅成本过高。西门子法通过改良扩大还原炉规模、优化尾气回收、降低能耗,逐步适配太阳能级纯度(6N-7N)。另外,1970年代提出,用硅烷在流化床反应器中分解生成颗粒硅,能耗降低,但技术长期不成熟。

阶段四:光伏爆发与短缺危机(2000s-2010s)——这一阶段,德国、中国等政策推动光伏需求爆发,2005-2008年出现“硅料荒”(价格飙升至500美元/kg)。我国保利协鑫(GCL)等企业突破技术封锁,通过大型还原炉(如36对棒、48对棒)、冷氢化技术(将副产物SiCl₄转化为SiHCl₃),大幅降低成本和能耗(电耗从200kWh/kg降至60kWh/kg以下)。

阶段五:成熟创新期(2010s-2020s)——此时的目标在于降本增效、降低碳足迹,适配高效电池技术。TOPCon、HJT等N型电池要求硅料金属杂质低于0.5ppb,推动硅料纯度向“电子级+”升级。这一阶段,中国产能占全球超80%,能耗和成本全球低至首位(电耗降至45kWh/kg以下,成本降至6-8美元/kg)。颗粒硅技术突破,协鑫科技(GCL)实现大规模量产(2020年后)。

总的来说,硅料的发展逻辑是从半导体级“极高纯”到光伏级“适度高纯+低成本”,再到N型时代的“更高纯+低成本”。

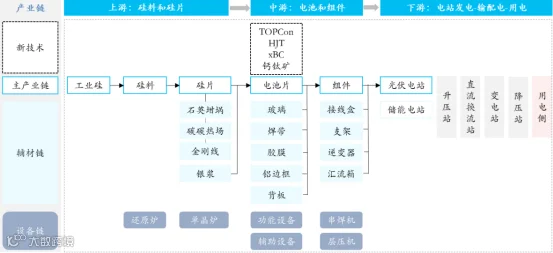

图:光伏产业链结构

来源:华安证券

这条产业链环节,包括:

上游——硅料和硅片,代表公司有通威股份、协鑫科技、大全能源、宝丰能源等。

中游——电池和组件,代表公司有天合光能、隆基绿能、东方日升、宁德时代等。

下游——光伏电站、储能电站等,代表公司有阳光电源、通威股份、上能电气等。

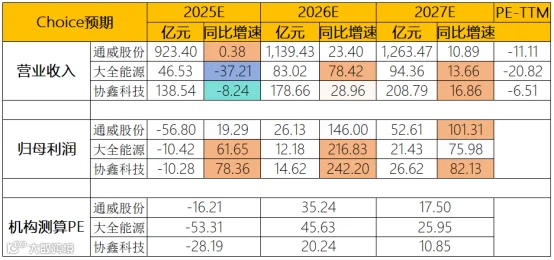

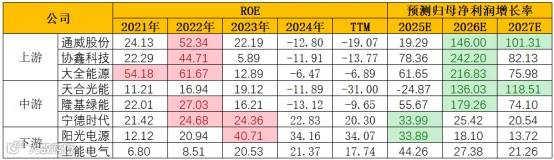

从机构一致预测来看:

图:机构一致预期

来源:并购优塾、Choice

注:报名咨询,可添加客服:bgys2015

注:报名咨询,可添加客服:bgys2015

注:报名咨询,添加客服:bgys2015

注:报名咨询,添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

硅料分类复杂,需结合具体应用场景选择合适类型。例如,半导体领域侧重高纯硅料,光伏领域则依赖多晶硅或非晶硅。一般分类方式有以下几种:

1)按化学组成分类——一种是硅酸盐类,以硅酸盐矿物为主,包括石英(SiO₂)、长石(KAlSi₃O₈-NaAlSi₃O₈-CaAl₂Si₂O₈)等,广泛用于陶瓷、玻璃、建材领域。另一种是有机硅类,含有机基团的硅化合物,具备耐高温、耐腐蚀等特性,用于涂料、硅胶等工业产品。

2)按纯度分类——高纯硅料(纯度≥99.9999%,主要用于半导体、太阳能电池制造)、工业硅料(纯度98%-99.999%,适用于合金、有机硅等工业领域)、电子级硅料(纯度99.99%-99.999%,用于电子器件制造)。

3)按用途分类——半导体硅料(用于制造集成电路、功率器件等)、太阳能硅料(包括多晶硅、非晶硅等,用于光伏电池)、工业硅料(用于生产硅铁、金属硅等工业产品)。

此外,根据晶体结构可分为单晶硅与多晶硅;还可以分为天然硅料(如石英矿石)与人工合成的高纯石英砂等。

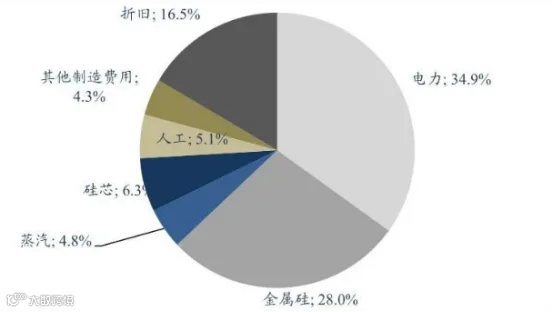

从成本结构来看,以通威股份为例,成本中电力占比较高,为34.9%;其次是金属硅占比28%、折旧占比16.5%。

图:通威股份2022年成本结构

来源:搜狐

图:硅料工艺对比

来源:国盛证券

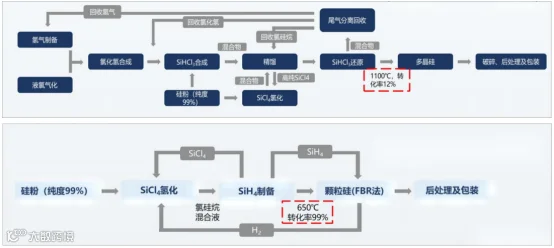

硅料的工艺路径,分为改良西门子法和硅烷流化床法,其中改良西门子法工艺成熟,操作安全,生产多晶硅更为可靠成熟,投产速度更快的工艺。

而硅烷流化床法针对颗粒硅流程简洁,去除了精馏、尾气处理、破碎整理环节。同时,单次转化率高(高达99%),有效降低能耗(降低生产电耗超75%)。

两种工艺流程如下:

图:改良西门子法(上)与硅烷硫化法(下)工艺流程

来源:太平洋证券

综合来看,两种技术路线长期并存,差异化竞争。改良西门子法当前处于主流方式,有极高的工艺成熟度、稳定性和超高的产品纯度,尤其是电子级和高品质光伏级多晶硅的绝对供应主力。其降耗重点在于持续优化和结合绿电。

而结合长期成本与环保政策来看,硅烷流化床法(低碳能耗)是明确的长期发展方向。随着其安全性控制、核心设备国产化及规模化生产稳定性等瓶颈被逐步突破,其在光伏级多晶硅,特别是适配N型高效电池领域的市场份额将稳步提升。

1)还原/沉积环节(核心反应)转化率、电耗以及品质控制难——在还原炉内,用氢气还原三氯氢硅(SiHCl₃)在高温(1100℃以上)硅芯表面沉积多晶硅。此过程能耗极高(电耗占综合电耗60%以上),如何提高沉积速率、降低电耗(例如采用大型还原炉、优化热场和气流场)是难题。

同时在沉积过程中,微量杂质(如硼、磷、金属杂质)的控制直接影响产品纯度(需达到太阳能级9N-11N或电子级11N以上)。温度、压力、配比(H₂/SiHCl₃)的微小波动都会影响杂质掺入。

2)安全性——涉及高压、高温、易燃易爆的H₂和氯硅烷,对设备密封性、防爆设计和工艺控制要求极严。

3)副产品和环保——产生大量的四氯化硅、氯化氢、酸性废水等。必须实现近100%的回收利用或无害化处理(如将SiCl₄转化为气相白炭黑等高附加值产品),否则将面临巨大环保成本和政策风险。

硅料生产的难点,本质上是在极端严苛的纯度和安全要求下,实现一个复杂高温高压腐蚀性化工系统的稳定、高效、低耗、大规模连续运行。它比拼的不仅是单项技术,更是系统集成能力、工程能力、精细化管理能力和持续降本创新的能力。这也是为什么硅料行业长期呈现高集中度、高门槛格局的根本原因。

从收入规模而言,依次是:通威股份(919.93亿元)>协鑫科技(150.97亿元)>大全能源(74.1亿元)。

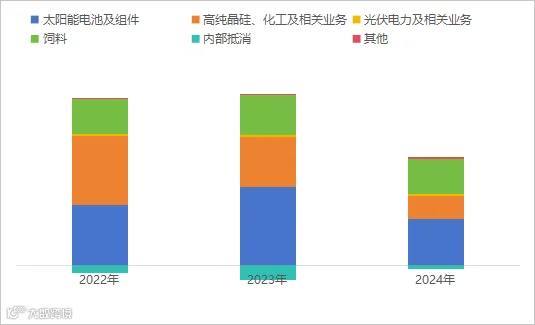

通威股份——收入核心是光伏业务,其中以太阳能电池极组件、高纯晶硅、化工及相关业务为主。

2024年太阳能电池及组件收入为414.23亿元,占比45.03%;高纯晶硅、化工及相关业务收入为198.97亿元,占比21.63%。

图:收入结构(单位:亿元)

来源:并购优塾、choice

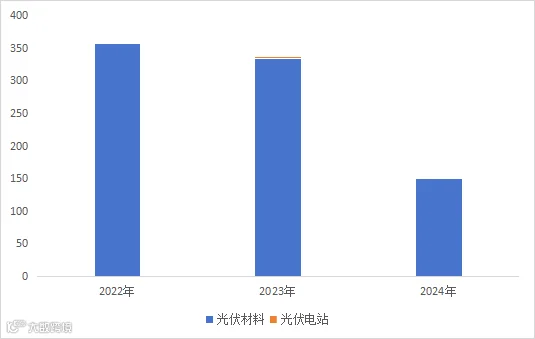

协鑫科技——收入以光伏材料为主,主要以多晶硅为主、其次硅片、工业硅等。

2024年光伏材料收入为149.57亿元,占比99.07%;其中多晶硅为86.73亿元,占比57.44%。

图:收入结构(单位:亿元)

来源:并购优塾、choice

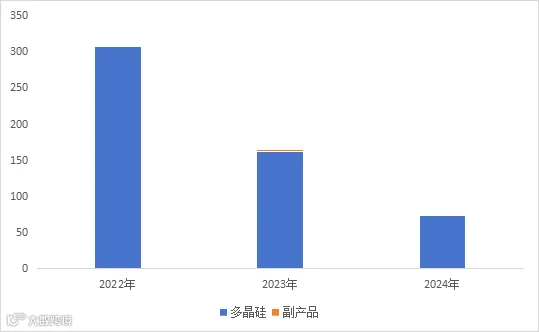

大全能源——收入以多晶硅为主,2024年多晶硅收入为73.78亿元,占比99.56%。

图:收入结构(单位:亿元)

来源:并购优塾、choice

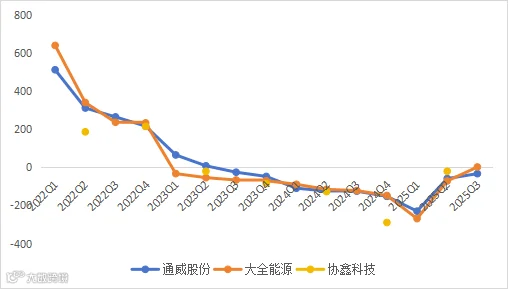

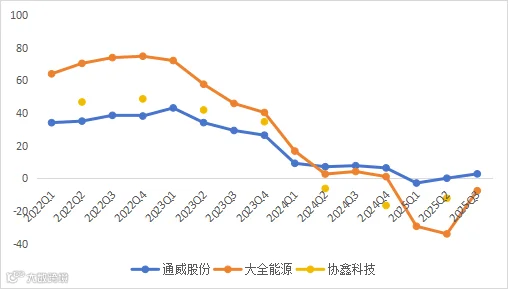

图:归母净利润增速(单位:%)

来源:并购优塾、choice

通威股份——2025年前三季度实现收入646亿元,同比下滑5.38%;归母净利润为-52.7亿元,同比下滑32.6%。

2025Q3单季度收入为240.91亿元,同比-1.57%,环比-1.97%;归母净利润为-3.15亿元,同比+62.69%,环比+86.68%。

单季度亏损大幅收窄,主要系随着多晶硅价格反弹以及丰水期电价成本的降低所致,公司多晶硅业务实现盈利。

图:单季度归母净利润情况

来源:并购优塾、choice

大全能源——2025年前三季度实现收入32.43亿元,同比下滑46%;归母净利润为-10.73亿元,同比增长2.36%。

2025Q3单季度收入为17.73亿元,同比+24.75%,环比+214.93%;归母净利润为0.73亿元,同比+117.13%,环比+112.48%。

单季度业绩大幅增长主要系硅料报价持续修复,公司2025年三季度硅料不含税售价为41.49元/kg,环比+36.80%。另外,降本增效效果显著,产销向好。2025年三季度单位成本为46.04元/kg,单位现金成本为34.63元/kg,环比持续优化。实现多晶硅产量、销量约3.06万吨、4.24万吨,产量、销量环比+17.83%、+133.95%。

图:单季度归母净利润情况

来源:并购优塾、choice

协鑫科技——2025年中报实现收入57.35亿元,同比下滑35.3%;归母净利润为-17.76亿元,同比下滑20.04%。

2025年第三季度,协鑫科技光伏材料业务实现未经审核利润约人民币9.6亿元。

单季度较去年同期亏损18.1亿元显著改善,扭亏为盈。这主要得益于两大因素:一是行业“反内卷”政策推动硅料价格回升,颗粒硅实现经营性盈利。颗粒硅平均外部含税售价环比增长27.9%至42.12元/公斤。成本持续优化,平均生产现金成本(含研发)降至24.16元/公斤,较第二季度下降4.5%。二是公司出售联营公司鑫华半导体产生税后收益约6.4亿元。

图:归母净利润情况

来源:并购优塾、choice

图:CAPEX VS归母净利润VS现金流

来源:并购优塾、choice

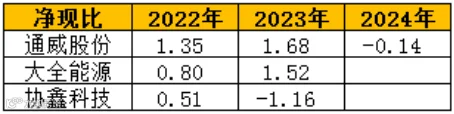

图:净现比

来源:并购优塾、choice

从资本开支来看,该行业开支高,资金压力大。近几年由于内卷激烈、产能过剩,几乎没有充沛的现金流覆盖起资本支出。同时,利润也遭到压缩,甚至严重亏损。

净现比方面,2023年协鑫科技净现比为负,是由于其经营活动现金流量净额为负所致,当期应收账款及其他应收款增加、债权人款项及其他应付款减少,以及应占联营企业和视作出售共同控制实体发生亏损,导致现金流为负。

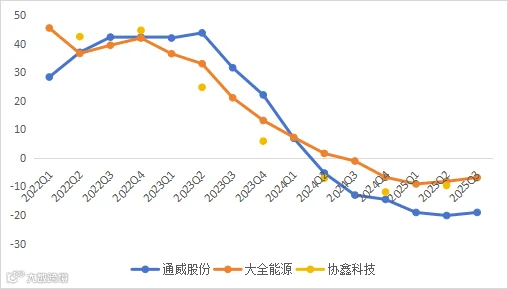

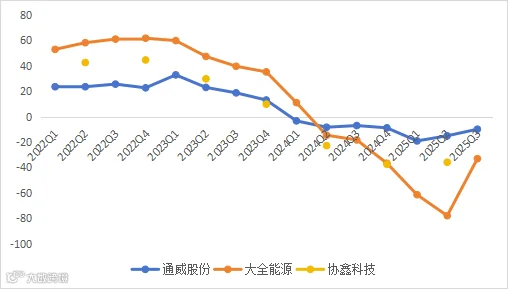

图:ROE-TTM(单位:%)

来源:并购优塾、choice

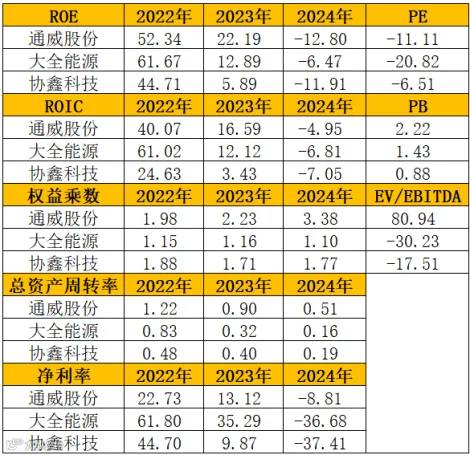

图:杜邦分析拆解

来源:并购优塾、choice

净资产收益率方面,除2024年外,通威股份相对较高,主要系其权益乘数、总资产周转率较高。其中,总资产周转率高是其产品结构优化,存货周转高于其他两家。而其权益乘数较高主要系受行业下行影响,盈利能力下行,导致资产负债率攀升所致。

图:毛利率(单位:%)

来源:并购优塾、choice

图:净利率(单位:%)

来源:并购优塾、choice

图:产业链价值分配

来源:并购优塾、choice

从产业链价值环节看,上游的价值更高,拥有资源、技术等壁垒,使其在供需偏紧时享有极强的定价权。

从成长性而言,中游技术快速演进与市场需求的演变,带动中游增长的同时,推动上游资源需求的增长。

生意质地上,这门生意属于强周期性。硅料的技术、资金、资源壁垒高。并且由于其周期属性强,领先企业凭借技术和规模,构筑难以逾越的现金成本护城河。

图:硅料价格

来源:东吴证券

这个行业的核心竞争力在于:

1)得“技术”得产品力;

2)提升产品力的关键在于研发投入、其下游各产品的技术迭代等。

3)得“订单”得增长;

4)得“成本”得回报;