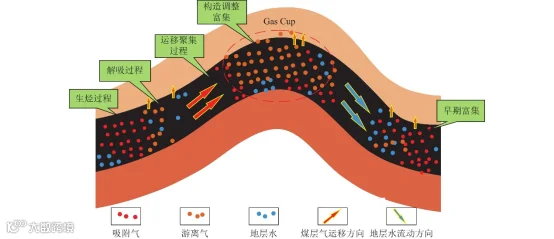

煤层气,俗称“瓦斯”,是赋存在煤层和煤系地层的烃类气体。其主要成分是高纯度甲烷(CH4),热值与常规天然气相当,是近二十年来在国际上崛起的洁净、优质能源和化工原料。

图:煤层气来源

来源:煤田地质与勘探

2026年3月5日,中国石油宣布其位于山西的大吉气田(国家首个煤岩气示范区)年产能正式突破 40亿立方米。该气田目前的日产气量已突破 1100万立方米,同比增长达 32%。这标志着埋藏深度超过2000米的深层煤岩气已从勘探阶段全面转向规模效益开发阶段。

与受到政府指导价(门站价)严格约束的常规管道气(特别是居民用气)不同,煤层气的出厂价格是完全放开、由供需双方协商确定的。煤层气通常参照当地的液化天然气(LNG)价格或非居民用气市场价进行挂钩定价。

3 月 27 日的挂牌价显示,不仅是南方的LNG接收站,北方的内陆液厂(如山西、内蒙古)也因环保限产和成本倒挂纷纷上调出厂价,目前北方主流出厂价已站稳4,800-5,200 元/吨 区间。按照目前约 3.5 - 4.0 元/立方米的市场成交价,煤层气生产企业即便除去管输费,其毛利空间也处于历史高位。叠加 0.3 元/方 的国家补贴,当前煤层气行业的单方收益可观。

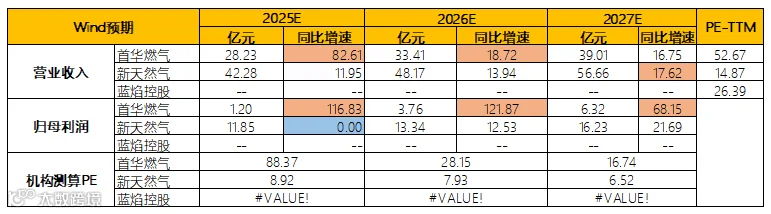

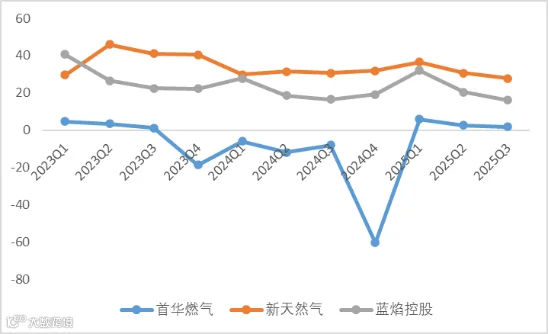

行业内部龙头业绩存在明显差异,其中首华燃气增长较高:

首华燃气——2025年实现营收28.15亿元,同增82.06%;归母净利润1.69亿元,同增123.82%

新天然气——2025年实现营收39.24亿元,同增3.8%;归母净利润8.07亿元,同比-31.92%

蓝焰控股——2025年前三季度实现营收16.09亿元,同比-10.38%;归母净利润2.68亿元,同比-11.16%

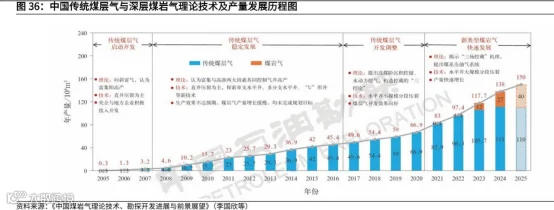

煤层气行业的历史,围绕技术进步而发展:

一、探索起步阶段(20世纪70年代末—90年代)——该阶段以煤矿安全生产为核心,煤层气(瓦斯)抽采主要服务于矿井灾害防治。在技术方面,初步引入了地质评价与垂直井钻井技术。通过借鉴常规油气经验,行业开始对煤层的含气性、渗透性等关键参数进行描述与评价,并尝试利用直井进行地面抽采试验。但此时期整体产量较低,尚未实现资源化、规模化的商业开发。

二、技术突破与试验阶段(20世纪90年代—21世纪初)——为攻克煤层渗透率普遍偏低的难题,该阶段着力于增产技术的攻关并取得关键突破。以水力压裂(尤其是清水压裂)为代表的储层改造技术成为主流,有效提升了煤层导流能力。同时,多分支水平井技术得到成功应用,通过大幅增加井眼与煤层的接触面积,显著提高了单井产量。这些技术进步为煤层气从“可抽”走向“可采”并实现商业化奠定了基础。

三、商业化与规模化发展阶段(21世纪初至今)——行业进入大规模经济性开发时期,并不断向资源新领域拓展。技术上,形成了以“工厂化”作业、高效排水采气为代表的降本增效技术体系。针对埋深超千米的深部煤层和原生结构保存完好的低阶煤,发展了相应的储层改造与开采工艺。同时,智能化生产管理技术得到广泛应用。此阶段标志着煤层气已成长为一个独立的能源产业,开发重点从单纯追求产量转向了经济效益与资源拓展并重。

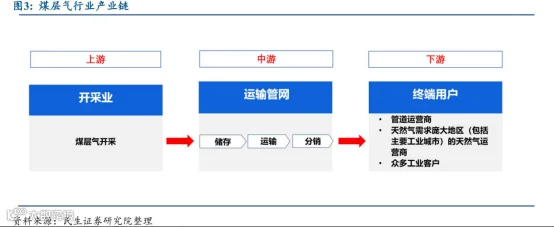

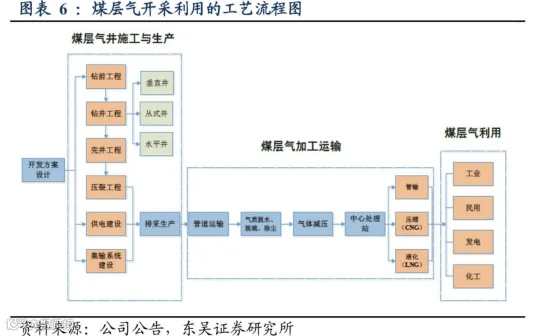

煤层气行业产业链包括:

上游——煤层气勘查、气井建造、地面抽采、煤矿瓦斯治理。我国煤层气地质储量丰富,约 30 万亿方,世界排名第三。代表公司为:首华燃气、新天然气、蓝焰控股,其他参与者还包括中石油煤层气公司、中联煤层气公司(中海油旗下)、中石化等。

中游——负责将开采出的煤层气进行收集、净化、压缩/液化,并通过管道或车辆运输。

下游——煤层气批发销售、城市燃气分销、工业与民用供气。其中,城市燃气分销商包括:新天然气、山西燃气集团、华润燃气、香港中华煤气、昆仑能源等。

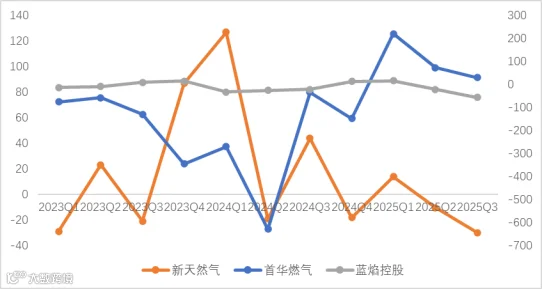

从产业链上的参与者近期的增长预期来看:

图:一致性预测

来源:Choice,并购优塾

注:报名咨询,添加客服:bgys2015

注:报名咨询,添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

煤层气(俗称“瓦斯”)是煤化过程中生成的、以吸附在煤基质颗粒表面为主、部分游离于煤孔隙中的烃类气体,主要成分为甲烷(CH₄)。它属于非常规天然气,是一种洁净、优质能源和化工原料,热值与常规天然气相当,可混输混用,燃烧后几乎不产生废气。

煤层气通常按以下三个维度分类:

1)按照地理位置分

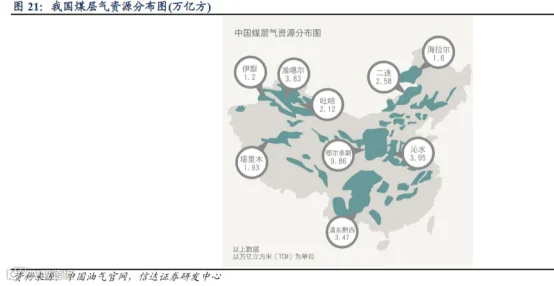

鄂尔多斯盆地(9.86 万亿方)、沁水盆地(3.95 万亿方)、准噶尔盆地(3.83 万亿方)和滇东黔西盆地(3.47 万亿方)为我国煤层气主要聚集盆地。

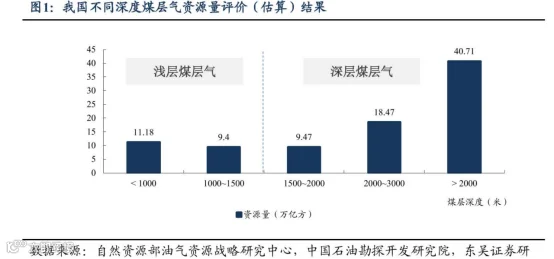

2)按埋深分

300-1000 米[浅层),1000-1500 米[中层]、1500 米以深[深层)。我国浅层煤层气资源量较少,占比约 30%,中深部煤层气储量合计占比 70%;

3)按变质程度分

煤层气分为高煤阶(Ro≥1.9%)、中煤阶(0.7%≤Ro≤1.9%)和低煤阶煤层气(Ro≤0.7%),其中Ro为镜质体反射率。低煤阶煤层气含气量低,但煤体结构完整、含气饱和度高、渗透率大,约占我国煤层气总资源量的 36.7%;中煤阶煤层气约占总资源量的 34.8%;高煤阶煤层气含气量较高,但渗透率低,约占总资源量的28.5%。

2025年全球市场价值约为 190亿至220亿美元。预计到2026年将超过 220亿美元,并以 5.5% - 6.5% 的复合年增长率(CAGR)持续扩张,到2030年代初有望突破 350亿美元。中国煤层气产量增速更快,十四五时期保持了年均约 20% 的高速增长。

煤层气市场的增长主要来源于技术突破带来的资源盘活、政策驱动下的产能释放以及特定区块的放量。

1)技术突破,我国深层煤层气(埋深>1500米)资源量约69万亿立方米,是浅层资源量的3倍以上,过去受技术限制开发难度大,现在正成为主攻方向。

2)政策驱动,政策由固定补贴转变为“多增多补”、“冬增冬补”,激励企业增产。2025年财政部将煤层气补贴权重系数从1.2提高到1.5,叠加山西省地方补贴,显著提升了项目盈利性。

3)重点区块的产能释放,山西作为煤层气绝对主力(产量占全国约 80%),推行的“增储上产三年行动计划(2024-2026)”使大量新获批区块(如沁水盆地故县、武乡等区块)进入密集钻井和地面集输系统建设的尾声,预计在 2026年底至2027年 迎来集中投产峰值。

煤层气开采龙头的成本,分为资本性支出和运营性支出:

1)资本性支出

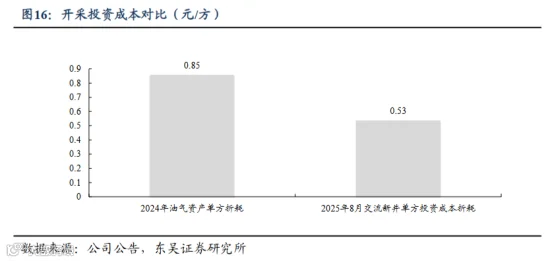

钻井与完井工程成本:包括钻前工程、钻井工程、完井工程、压裂工程等,这是投资的大头。根据2025年8月首华燃气投资者交流记录,单口煤层气井投资成本约2900万元(不含税),预计采收率(EUR)约5500万方,折算新井单方投资成本(折耗)约0.53元/方。

2)运营性支出

包括材料、燃料及动力费、人工成本(雇员福利)、修理及维护费、勘探开支等。以新天然气(马必区块)案例,2022年马必区块单位经营成本为1.97元/方,具体构成为:勘探开支0.91元、材料服务及物流0.45元、雇员福利0.13元、金融资产减值净损失0.45元。

煤层气开采的核心是“排水降压解吸”。开采初期需要先进行“排采”(排水),降低储层压力,使吸附在煤基质表面的甲烷“解吸”出来,在沁水盆地或鄂尔多斯盆地东缘的一些优质区块,很多井在排采 1-3 个月内就能见气,如果煤层渗透率极低,或者原始压力非常高可能需要 1 年甚至更久 才能看到产气高峰

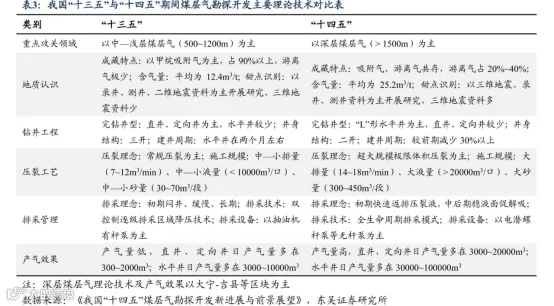

对比我国十三五和十四五期间,这两个时期的煤层气勘探开发在重点攻关领域、地质认识、工程技术及产气效果等方面均有显著差异。十四五时期,从浅层(500-1200m)向深层(>1500m)转移,因为深层煤层气中游离气占比显著增加(20%-40%),深层含气量达到浅层的3倍以上。

十四五期间,开采从“浅层”转向“深层”导致开采方式也有一定程度变化。1)钻井,转向以“L”形水平井为主,井身结构简化(三开变二开),效率大幅提升(周期缩短30%)。2)压裂,从常规压裂转向“超大规模极限体积压裂”,排量、液量、砂量均呈倍数增长,以破碎深层低渗透煤层。

煤层气开采具有“高投入、高风险、单井产量低、投资回收期长”的特点。如果地质模型预测偏差或技术迭代不及预期,可能导致单井产气效果不佳,巨额资本开支面临沉没风险。

首先,从收入体量和业务结构方面来看:

从2024年收入体量来看, 新天然气(37.77亿元)>蓝焰控股(22.66亿元)>首华燃气(15.46亿元)。

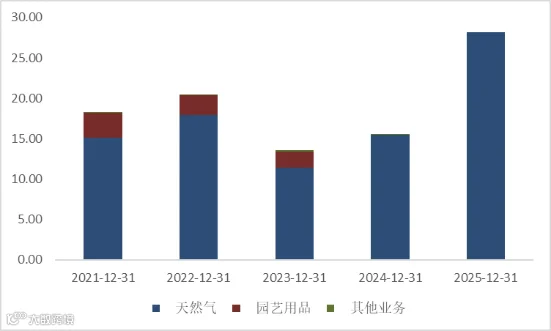

首华燃气——前身为园艺用品企业,2018年起通过收购中海沃邦股权转型天然气上游开采,2023年剥离园艺业务聚焦天然气主业,2024年拓展中游管输增压业务,2025年控制权变更并实现天然气业务占比99.99%,成为以深层煤层气开发为核心的天然气全产业链运营商。

2025年收入构成中,天然气业务占比100%,天然气业务进一步分为天然气销售(占比超80%)、管输与增压服务。

图:收入构成

来源:并购优塾

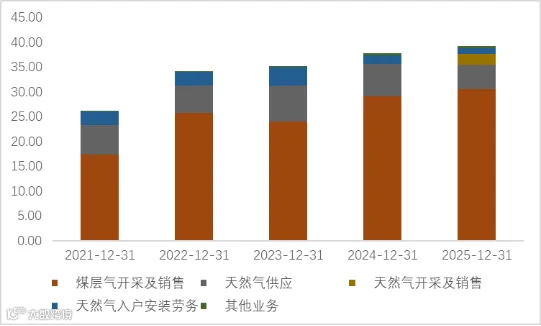

新天然气——2000年从新疆城市燃气业务起家,2018年通过收购并私有化亚美能源,成功拓展至上游煤层气开采领域,2023年完成亚美能源私有化实现全资控股,并持续拓展紫金山、喀什北等新资源,构建起“上游气源+下游城燃”的一体化经营格局。

2025年收入构成中,煤层气开发及销售占比77.76%、天然气供应占比12.52%、天然气开采及销售5.45%、天然气入户安装及劳务2.96%。

图:收入构成

来源:并购优塾

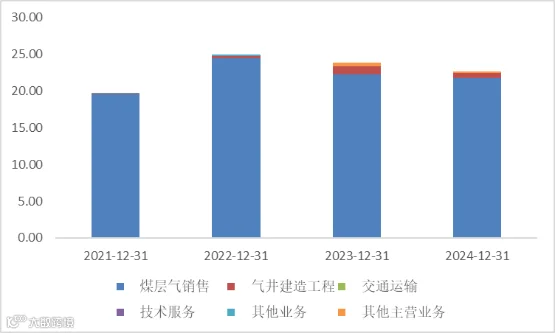

蓝焰控股——原为煤炭开采企业,通过2016年重大资产重组置入晋煤集团旗下蓝焰煤层气资产,成功转型为山西省煤层气龙头。

2025年中报来看,煤层气销售占比96.44%、气井建造工程占比3.25%。

图:收入构成

来源:并购优塾

来源:Choice,并购优塾

煤层气这个行业,从目前增长情况看:

首华燃气——2025年实现营收28.15亿元,同增82.06%;归母净利润1.69亿元,同增123.82%。

分业务来看:1)天然气生产:公司控股子公司(截至2025年底持股比例67.5%)中海沃邦2025年天然气产量9.26亿立方米,同增97.6%;营收19.90亿元,同增94.2%;净利润2.83亿元,同比扭亏为盈。2)管输业务:公司控股子公司(截至2025年底持股比例51%)永和伟润2025年管输气量约10亿立方米,同增62%;营收6.98亿元,同增56.4%;净利润0.82亿元,同增57.0%。

公司2026/3/19发布公告,拟以现金收购少数股权,交易完成后,公司对中海沃邦持股比例由67.5%提升至78.8%。

图:单季度利润及同环比增速

来源:Choice,并购优塾

新天然气——2025年实现营收39.24亿元,同增3.89%;归母净利润8.07亿元,同比-31.92%。

主要系新疆城燃总额法改为净额法,以及新疆城燃天然气销量减少导致营业收入减少所致,部分被河南 LNG 工厂、喀什北项目营业收入同比增长所抵消。利润下滑更快,主要因为财务费用同比增加1亿元。公司在“天然气能源全产业链化”的上游资源获取,尤其是三塘湖煤炭资源区块,短期内带来财务费用、管理费用等增加。

图:单季度利润及同环比增速

来源:Choice,并购优塾

蓝焰控股——2025年前三季度实现营收16.09亿元,同比-10.38%;归母净利润2.68亿元,同比-11.16%

收入和利润下滑主要是气井施工业务的结算量同比减少此外,2025年上半年市场气价的季节性走低也对气销单价造成了一定压力。

图:单季度利润及同环比增速

来源:Choice,并购优塾

图:现金流、固定资产投资

来源:Choice,并购优塾

新天然气近几年资本开支较大,主要用于特大型资源矿权获取。包括1)2024年斥资约 35.23亿元 竞得三塘湖煤炭资源探矿权。这标志着公司从纯天然气公司向“气、油、煤”综合能源服务商转变。2)2024年初竞得贵州丹寨1等2个页岩气探矿权。

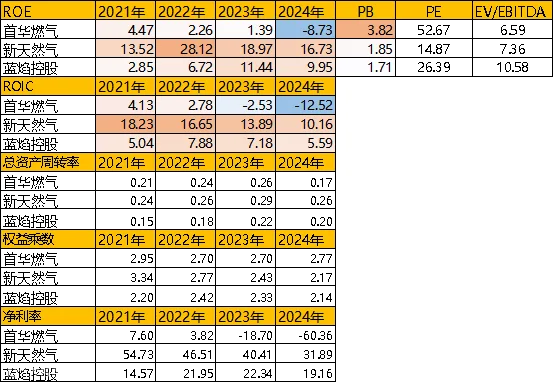

我们再来看资本回报率,以及产业链价值分配情况:

图:近十个季度ROE趋势(%)

来源:Choice,并购优塾

图:杜邦分析,

来源:Choice,并购优塾

图:综合毛利率(%),

来源:Choice,并购优塾

图:净利率(%),

来源:Choice,并购优塾

从净资产收益率来看,新天然气>蓝焰控股>首华燃气,净利率是主导因素。

新天然气毛利率和净利率较高,公司拥有“上游煤层气开采+下游城燃”的双核模式。其核心利润来源——煤层气开采业务毛利率极高(2025H1测算约46.60%),主要得益于潘庄、马必区块优质的资源禀赋及规模化开采带来的成本摊薄。相比之下,城燃业务毛利率较低(约28.46%),但整体拉高了综合毛利率。

首华燃气正处于战略转型后的产能释放期。虽然2025年第四季度单季毛利率飙升至29.20%,但全年综合毛利率受限于前期较低的产能基数及外购气贸易业务(2025年外购量4.41亿方)的拉低效应,随着深层煤层气技术突破带来的单方折耗成本下降(趋近0.53元/方),未来毛利率具备较大的修复弹性。

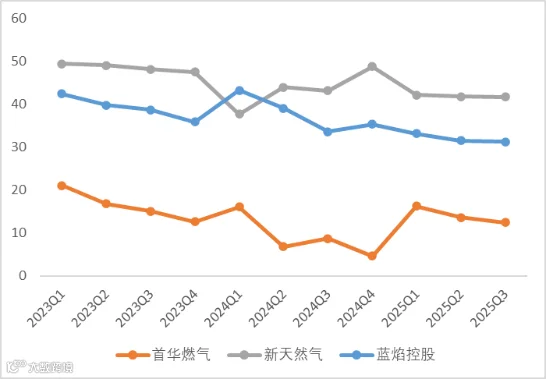

图:产业链对比

来源:Choice,并购优塾

从盈利能力看,下游批发零售商更为稳定

从成长性来看,上游的煤层气随着未来几年的产能爬坡,增速较快。

煤层气生意质地在于核心龙头拥有上游资源的自主定价权和成本控制权。但生意的质量高度依赖于“资源禀赋的优劣”和“技术降本的能力”,因此存在强者恒强的情况。当前行业处于快速爆发期,政策扶持力度大,中长期来看需警惕补贴退坡或确认节奏带来的业绩扰动。

煤层气行业的核心竞争要素在于:

1)煤层气开发公司需要关注的指标包括:资源量、含气性、渗透率及解吸能力、煤体结构;

2)地质禀赋这些指标共同决定了煤层气区块的资源价值、开发难度和经济效益;

3)得“储量+开采进度+开采成本”得收入;

4)得“储量+开采进度+开采成本”得利润;