欧盟碳边境调节机制(CBAM)落地实施后,英国随即提速推进本土碳关税政策的落地筹备工作。2026 年 4 月 9 日,英国海关总署再度更新碳关税相关政策细则。

本次政策迭代进一步厘清了英国碳边境调节机制的整体架构,同步出台多项配套立法草案与实操指引,全面覆盖政策溯源、适用范畴、执行流程、碳排放核算标准、监测规范及认证准则等核心内容。

一、政策背景:为何推出英国CBAM?

自2027年起,确保高碳进口产品承担与英国本土制造商相当的碳成本;

消除碳泄漏风险,保护本国产业竞争力;

推动全球碳定价体系趋同,助力实现净零排放目标。

英国与欧盟在政策逻辑上高度一致,均通过碳定价机制维护本土产业的公平竞争环境。

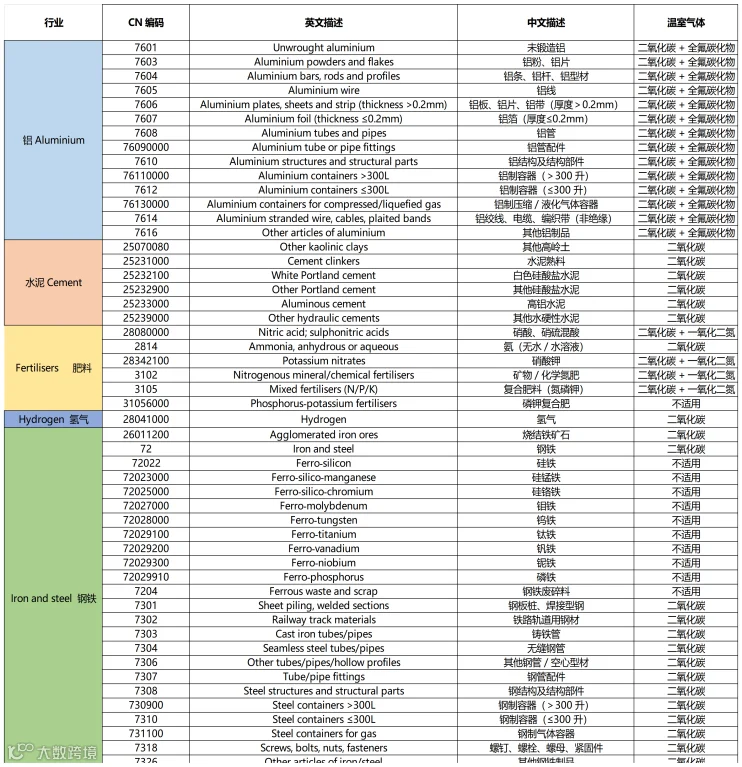

二、CBAM 适用范围:地理、行业与产品全界定

1、地理范围:覆盖全英国及特殊区域

(2)来自皇家属地(如马恩岛)、海外领土及英国大陆架的货物;

2、行业与产品范围:五大高碳行业,对标欧盟

三、CBAM 货物进口核心规则

1、税务点:纳税义务触发时点

一般情况:CBAM商品进口英国并需缴纳进口关税时,即触发纳税义务。

免税商品:若CBAM商品无需缴纳进口关税,则在进入英国时直接触发纳税义务。

计费基数:按CBAM商品全部数量计费(特定豁免除外)。

2、特殊海关程序下的货物处理

CBAM 货物出口境外加工后再进口,规则分两类:

3、责任人:谁来承担CBAM 义务?

四、豁免清单:这些情况无需缴纳CBAM 税

1、 非商业用途进口

个人以非商业目的进口CBAM商品,无需承担CBAM责任。2、 英国原产商品

依据英国非优惠原产地规则认定为英国原产的商品,免征CBAM。3.、退货救济(含北爱尔兰↔欧盟)

进口后符合退货税收减免条件的CBAM货物,无需缴纳CBAM。

欧盟货物从北爱尔兰出口至欧盟后,3年内原状退回,免征CBAM,无需申报,不计入注册门槛(但须保留合规证据)。

4、英国前体商品

进口CBAM产品中如含英国产前置部件,其隐含排放可从总排放中扣除,仅对剩余排放计税。5、临时入境货物

五、企业合规关键时间节点(2027-2028)

自2027年1月1日起,英国CBAM仅对直接排放(范围1)征收碳费。间接排放(范围2,如电力消耗)预计最早于2029年纳入,为企业提供了充分的合规缓冲期。

六、结语:出口英国企业的行动建议

英国CBAM将于2027年正式落地,成为一项硬性碳政策,直接影响到五大行业对英出口的成本与竞争力。据中国海关总署数据,2024 年中国对英出口总额5,611.7 亿元,其中涉及CBAM覆盖的钢铁及制品,153 亿元,铝及铝制品为62 亿元。尽管出口规模不及欧盟市场,但相关企业同样不能忽视这一政策变化。建议出口英国的相关企业,尽早做好以下合规准备:

梳理对英出口产品的商品编码,确认是否落入CBAM范围;

建立产品碳足迹核算体系,重点精准统计直接排放数据;

提前与英国进口商沟通,明确CBAM责任划分与成本分摊方案;

关注2026年底前发布的最新合规指南,及时调整供应链与申报流程。