RCPMIS人民币跨境

同业融资新规解读

为推进人民币国际化、发展人民币离岸市场,人民银行此前发布银发〔2026〕51号文(简称51号文),对人民币跨境同业融资业务作出制度安排。近日,人民银行宏观审慎管理局发布《关于明确人民币跨境同业融资业务RCPMIS信息报送规则的通知》(以下简称“通知”),进一步细化相关业务在RCPMIS中的报送要求。

核心要点:本次通知重点解决人民币跨境同业融资业务在RCPMIS中怎么识别、怎么分类、怎么填报、怎么统计的问题,涉及2103、2108、2140明细信息报送规则、新增统计信息报送。

悦锦数字科技(上海)股份有限公司(简称“RIKING”)结合政策原文,梳理本次RCPMIS报送规则的重点内容,供相关业务和报送人员参考。

一、业务边界

哪些属于人民币跨境同业融资?

1、业务定义

根据银发〔2026〕51号通知,人民币跨境同业融资可从参与主体、交易属性和业务范围三个维度理解:

参与主体:境内银行与境外机构,定义跨境双边机构。

交易属性:币种=人民币,资金融入和资金融出。

业务范围

▶ 包含业务:实质债权债务

1.账户融资 2. 债券回购 3. 其他资金融通业务。

▶ 核心判断标准:是否构成实质债权债务关系。

▶ 排除业务:投资买入行为

1. 买入同业存单 2. 投资债券等债务工具。

2、适用机构范围

适用机构:境内银行包括在境内依法设立、具备国际结算业务能力的中资银行、外商独资银行、中外合资银行及外国银行境内分行。

不适用机构范围:对于农村商业银行、农村合作银行、农村信用社、村镇银行等农村金融机构,中国人民银行公开市场一级交易商除外,政策明确其不得开展人民币跨境同业融出业务。

也就是说,银行在开展相关业务前,应先判断该业务是否属于人民币跨境同业融资,以及自身是否属于适用机构范围。后续RCPMIS报送路径、净融出余额计算和统计信息报送,均建立在业务性质识别的基础上。

二、额度管理

净融出余额怎么管?

1、限额管理

上限管理:境内银行向境外机构净融出人民币资金余额≤人民币跨境同业融资净融出余额上限。

80%限额预警管理:境内银行向境外机构净融出人民币资金余额=80% x 人民币跨境同业融资净融出余额上限,启动内部预警机制。

2、净融出余额上限的计算

按机构类型区分的计算公式

对以人民币各项存款上年末余额计算因子的境内外商独资银行、中外合资银行、外国银行境内分行,需要做好年度的业务经营规划,次年的人民币跨境同业融资业务规模受到该限额的约束。

净融出余额业务口径

以下业务不纳入净融出余额计算:

① 基于真实贸易融资背景的融入、融出业务;

② 同境外人民币业务清算行开展的融出业务;

③ 境内银行通过向境外银行融出资金间接向境外企业发放人民币贷款的业务;

④ 被动形成的负债;

⑤ 中国人民银行认可的其他业务。

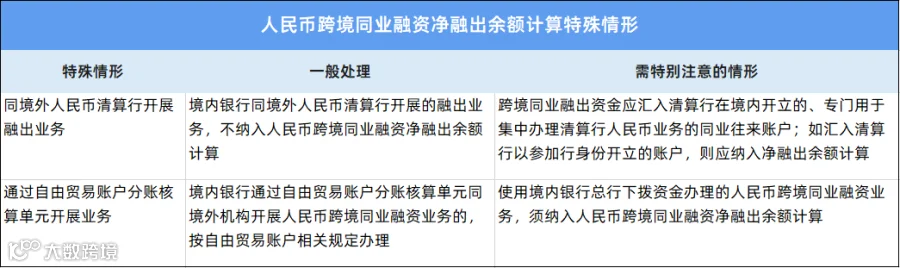

除上述不纳入净融出余额计算的情形外,部分业务还需结合账户用途、账户身份及资金来源进一步判断,不能简单按“不纳入”处理。具体如下:

需要注意的是,不纳入净融出余额计算,并不等于无需报送。开展人民币跨境同业融资业务的境内银行,仍应按规定向RCPMIS和中国人民银行报送相关信息。

3、上限参数及超限处理

人行可适时调整参数以及计算方式;

超限额:若因资本水平、人民币各项存款余额变化,或因跨境业务调节参数、宏观审慎调节参数调整导致人民币跨境同业融资净融出余额超出上限的,银行应暂停办理新的人民币跨境同业融出业务,直至余额回归上限以内,原有融资合约可持有到期。

三、人民币跨境同业融资

明细报送的影响有哪些?

依据51号文的业务定义中涉及业务范围外的业务场景,在明细信息中是如何报送呢?

① 基于真实贸易融资背景业务

业务类型选“0006:同业代付”;

交易附言需区分底层贸易性质(“基于跨境贸易的跨境同业融资”或“基于离岸贸易的跨境同业融资”)。

② 间接向境外企业发放贷款(境外贷款)

报送“跨境信贷融资业务信息(2108)”及收支信息,无需报送2103。

③ 分账核算单元及非总行下拨资金

“是否分账核算单元”字段应选择“Y-是”,若使用非总行下拨资金需在附言注明。

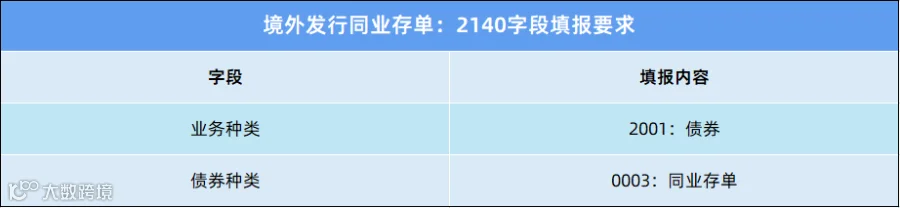

④ 境外发行同业存单

报送“跨境有价证券发行信息(2140)”及收支信息,无需报送2103。

四、统计报送

新增年度、月度信息怎么报?

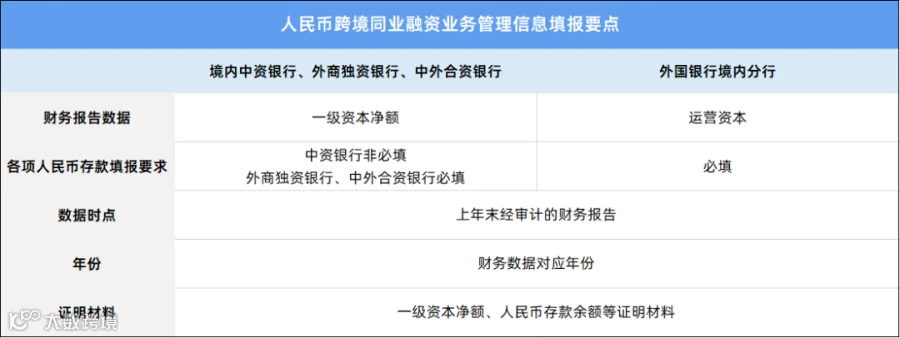

1、年度业务管理信息

报送时限:每年6月30日前。

报送方式:通过RCPMIS报送。

报送机构:法人行为单位,在境内无法人行的外资银行,由境内各分行单独报送。

报送内容:人民币跨境同业融资业务管理信息,报送要点如下:

2、月度业务基础信息

报送时限:每月初5个工作日内。

报送方式:通过RCPMIS报送。

报送机构:

① 法人行为单位;

② 无法人行的外国银行境内分行,其中在境内设管理行的,应由管理行牵头报送各家境内分行信息(N家银行N个表格)。

报送内容:人民币跨境同业融资净融出余额、人民币跨境同业融资净融出余额上限等月度统计信息。

3、过渡期安排

在RCPMIS“业务基础信息-人民币跨境同业融资”功能上线前,通过互联网邮件向央行单独报送月度统计信息,其中27家指定境内银行需报送至指定邮箱。

五、合规要求

超限、漏报与留存

1、违规处罚

超限:境内银行如出现人民币跨境同业融资净融出余额超出上限;

漏报:未按规定向RCPMIS或中国人民银行报送有关信息等情形。

2、材料留存年限

所有业务材料应保留期限为该笔业务结束之日起5年。做好业务依据、额度计算过程、报送记录及审批材料的留存管理。

六、落地建议

业务、数据、系统协同

本次RCPMIS报送规则的明确,进一步细化了人民币跨境同业融资业务在明细报送、统计报送、额度管理和留痕备查方面的执行要求。对银行而言,后续可重点从三方面推进:

一是强化业务场景识别。在业务前端明确交易对手、业务实质、资金用途、是否涉及真实贸易融资背景、是否属于境外贷款或同业存单发行等关键判断点,避免报送路径混淆。

二是完善数据治理与规则校验。围绕业务类型、交易附言、分账核算单元标识、资金来源、净融出余额、净融出余额上限等关键字段和指标,建立统一取数口径、校验规则和异常提示机制。

三是提升系统化报送与过程留痕能力。将政策要求嵌入报送系统流程,支持数据采集、规则校验、人工复核、报送生成、审批留痕和材料归档,确保报送数据可核验、过程可追溯。

七、悦锦数科二代人民币跨境收付信息管理系统

悦锦数科二代人民币跨境收付信息管理系统(RCPMIS Ⅱ)面向金融机构跨境人民币业务报送场景,结合银行核心业务系统及跨境业务管理特点,支持跨境人民币交易源数据的自动化采集、标准化处理、规则化校验与报送文件生成。

系统通过业务报送子模块和可配置校验规则,对源业务数据进行口径转换、完整性检查、逻辑校验和规范化处理,形成符合监管要求的标准报送信息,并通过专用传输通道报送至人民银行DEMP平台。同时,系统支持录入、复核、审批、报送、查询和留痕等全流程管理。

作为长期服务金融行业的监管报送与合规软件解决方案提供商,RIKING可围绕RCPMIS报送要求,为银行提供政策口径梳理、数据治理咨询、报送规则配置、系统建设与优化、报送校验和流程留痕等支持,帮助金融机构提升RCPMIS报送工作的准确性、规范性和可追溯性。

RIKING,让监管变得更简单。