文末有惊喜 千万别错过!

文末有惊喜 千万别错过!

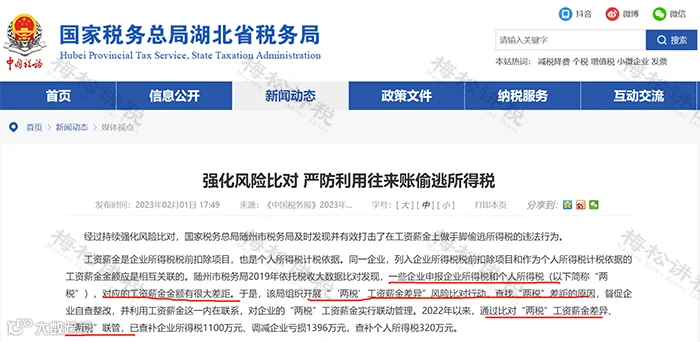

小规模纳税人申报比对问题

新版全国统一电子税务局上线后,很多人反馈小规模纳税人在申报时有比对问题。那就是减免税明细表比对异常,不通过!

问题到底出在哪里呢?

问题到底出在哪里呢?

首先,我们把企业销售额信息、开票情况、减免情况等数据整理一下。

总销售额10万元,未超过季度30万元限额,可以享受小规模纳税人免增值税政策。但所开具专票部分需要按发票上的税额缴税,这部分不免。

总销售额10万元,未超过季度30万元限额,可以享受小规模纳税人免增值税政策。但所开具专票部分需要按发票上的税额缴税,这部分不免。

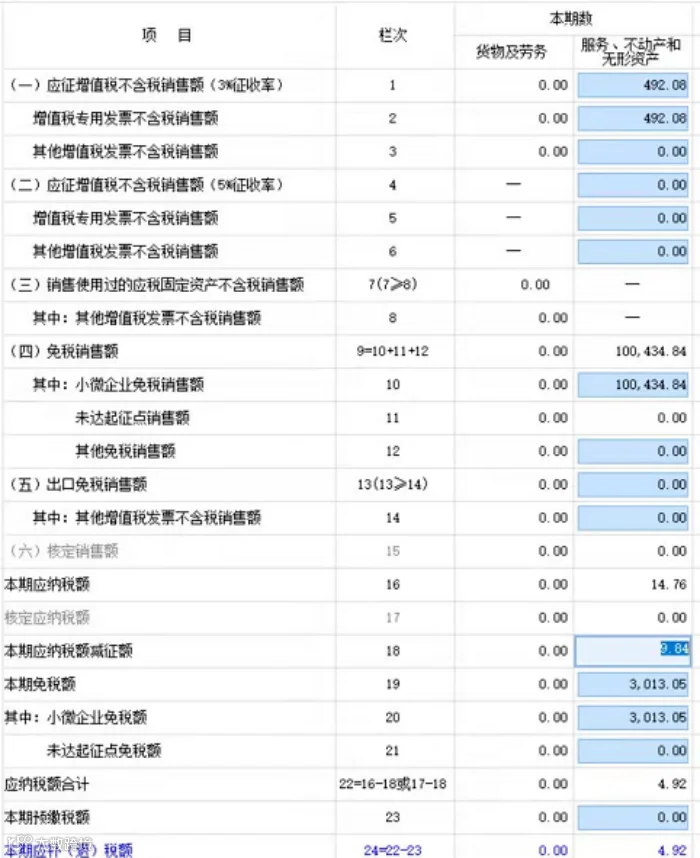

企业应该填写的申报表是这样的:

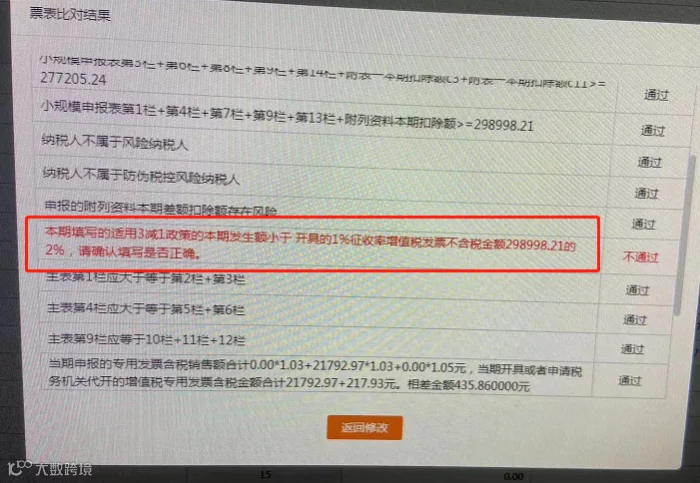

按理说没有任何问题。但是提交申报的时候,减免税明细表始终无法通过比对。系统提示是,减免税明细表本期发生额小于开票的不含税金额的2%。

按理说没有任何问题。但是提交申报的时候,减免税明细表始终无法通过比对。系统提示是,减免税明细表本期发生额小于开票的不含税金额的2%。

开票的不含税金额的2%等于2018.54

开票的不含税金额的2%等于2018.54

我们填写的是9.84

我们填写的是9.84

类似的情况,这个月很多人都收到这种提示!本身小微减免的部分就是不需要填写减征发生额的,现在申报系统自动按开票的不含税销售额自动比对,这自然是比对不通过的。

类似的情况,这个月很多人都收到这种提示!本身小微减免的部分就是不需要填写减征发生额的,现在申报系统自动按开票的不含税销售额自动比对,这自然是比对不通过的。

大家在遇到这个问题时,如果你确认填写没有问题,就忽略继续申报即可!

如果自己无法在网上提交,始终提示你修改,那么首先再检查一下自己是否填对,如果确认填对的,无法修改,那就去大厅申报处理。

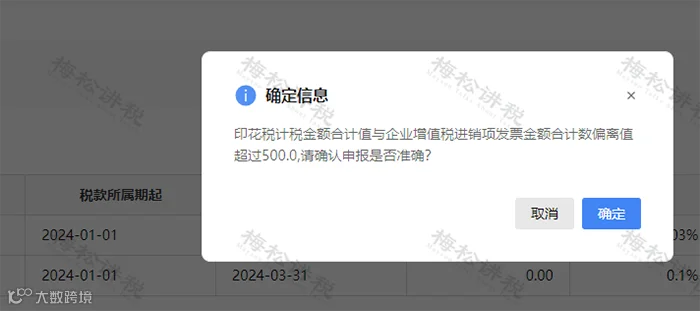

印花税与增值税比对

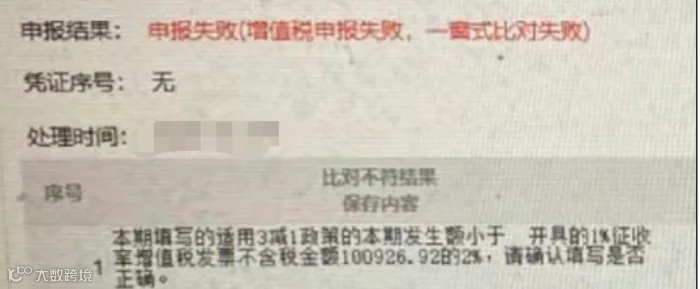

自从新电子税务局上线以后,就出现了这样一条纳税比对:

从税务局的答复来看,之所以会出现这种情况,根本原因是新电子税务局的自动对比功能。

当纳税人看到这条风险提示时,只需核实即可,若核实无误,就可以继续申报,无需过分担心。

企业所得税收入与增值税收入的比对

尽管企业所得税和增值税收入(销售额)范围不同,但其差额不会太大。通过对企业所得税收入与增值税销售额的比对,可以检查企业是否存在少计收入等情况。

一、预警值

企业所得税收入小于增值税销售额的部分占比超过10%。

二、数据来源

(一)企业所得税收入

企业所得税年度纳税申报表主表第1行营业收入金额,(包括会计上的主营业务收入和其他业务收入)+A105000纳税调整项目明细表第1行纳税调增收入-A105000

纳税调整项目明细表第1行纳税调减收入。

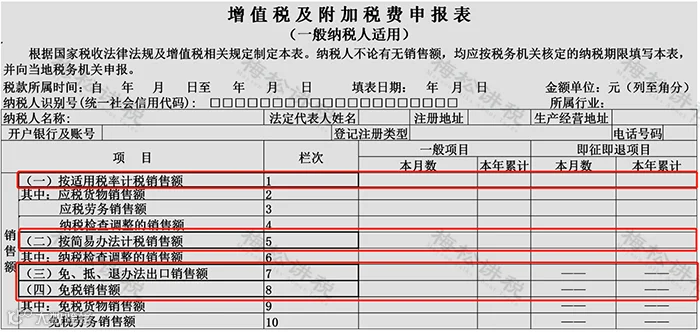

(二)增值税收入

1.一般纳税人:当年12月增值税及附加税费申报表(一般纳税人适用)第1行、第5行、第7行、第8行销售额累计数。

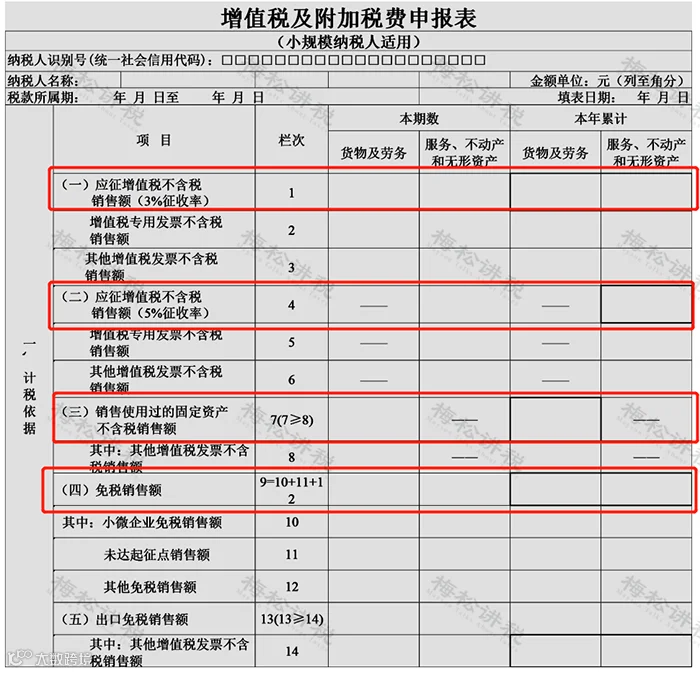

2.小规模纳税人:当年12月增值税及附加税费申报表(小规模纳税人适用)第1行、第4行、第7行、第9行、第13行销售额的累计数。

三、问题指向

少记、漏记收入、延迟确认收入

四、超出预警值的正常情况

1. 两税种纳税义务发生时间不同,如约定分期收款,本年度收取50%,但一次性开具了全额发票的情形。

2. 增值税视同销售,企业所得税不视同销售,如销售代销货物、将货物交付其他单位或者个人代销等。

3. 处置固定资产等。

0

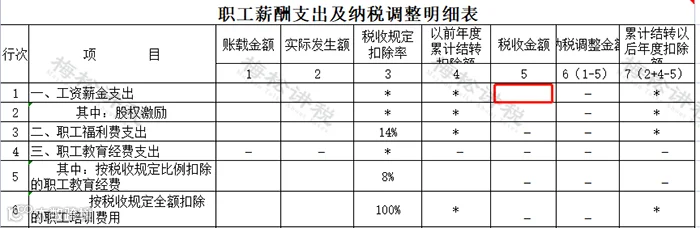

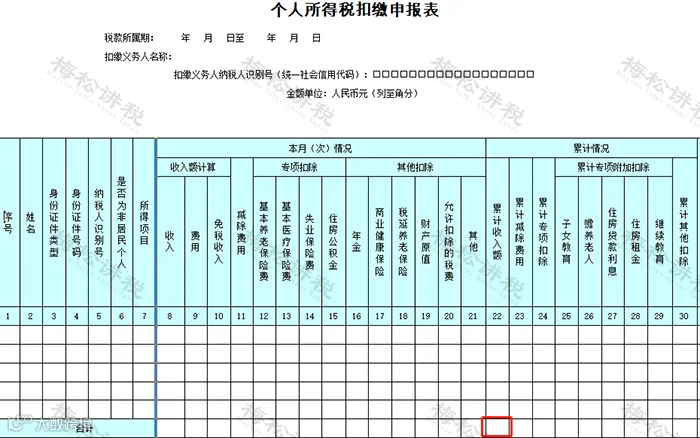

企业所得税申报工资和个税申报工资的比对

一般情况下,企业所得税税前扣除的工资与个税申报的工资薪金收入应该差异不大,差异较大时(不同税务机关的标准不同),尤其是企业所得税税前列支的工资远大于个税申报的工资薪金收入时,可能存在多申报税前扣除的工资,少缴纳企业所得税,或者少申报个税收入,少缴纳个税的情况。

一、差异预警提示

个税申报表与企税申报表直接对比

二、差异来源

1.企业所得税汇缴申报表

2.个人所得税预缴申报表

三、两者差异的原因

1.正常的、合理的原因

(1)计提了年终奖

企业当年预提的年终奖在次年5月31日之前发放的,可以在当年税前扣除,但个税是实际发放时(次年)才扣缴,形成了差异。

(2)拖延了员工的工资

企业账面上计提了员工的工资,但拖延至次年5月31日之前发放,个税在次年实际发放时才扣缴,形成了差异。

2.不合理的原因

(1)多列工资薪金支出

比如,企业伪造了工资发放明细表虚列成本以及工资薪金的核算范围不正确等。

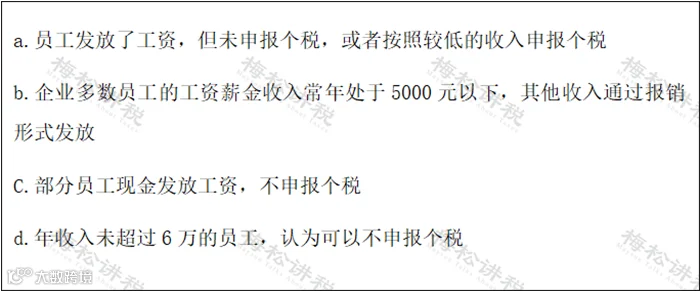

(2)少申报工资薪金收入

主要有以下情形:

版权声明:本文部分文字内容和图片来源于网络各平台搜索整理。我们仅做知识内容分享。

本文来源:税务大讲堂、二哥税税念、中国会计报

版权归原作者所有,如有侵权,请积极联系我们删除。

2026年最新最全的会计资讯!

最实用的会计干货大分享

尽在财大软件微信公众号!

点击关注我们 ↓

每一周,你都将收获满满的干货~

即日起购买财务软件享折扣优惠

点击购买链接:财大会计会

输入邀请码【7c3f】即可享优惠折扣

点个