产业视角·东南亚观察

中国企业出海东南亚:36个案例,5条关键法则

本文从产业视角,重新观察中国企业在东南亚市场的出海路径、代际变化、典型案例与长期挑战。

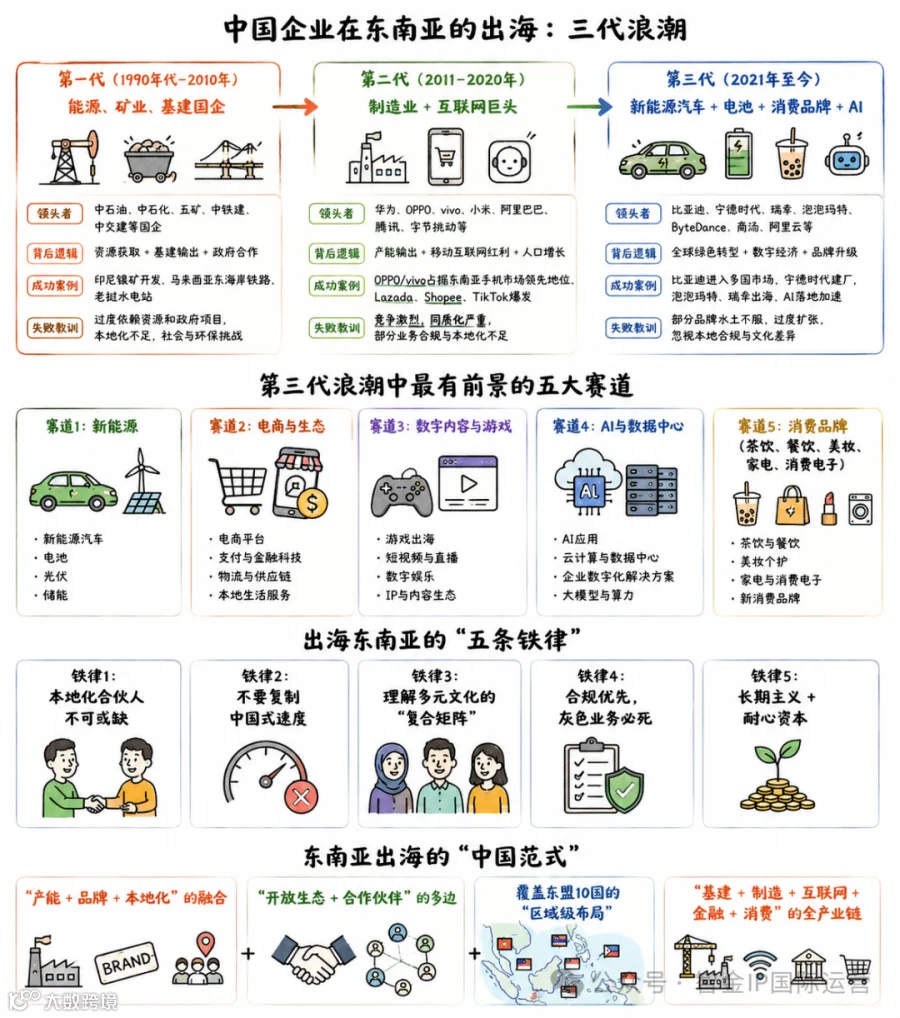

三代浪潮:从资源投资到产业体系输出

中国企业在东南亚的出海,时间线大致可以分为三代浪潮。每一代的领头者、底层逻辑、成功案例和经验教训,都不完全相同。

第一代,1990年代-2010年:能源、矿业、基建国企,核心是资源安全与国家级战略投资。

第二代,2011-2020年:制造业与互联网巨头并行,核心是产能外迁、平台出海与区域消费市场增长。

第三代,2021年至今:新能源汽车、电池、消费品牌与AI相关能力加速出海,核心是从输出产能转向输出体系。

01|第一代浪潮:国家队的能源与基建

1990年代到2010年,是中国“走出去”战略的早期阶段。东南亚成为第一波出海的重要目的地之一,重点集中在油气、矿产、电力与交通基建等领域。

这一阶段的主角,是具备资金、信用与工程能力的国企,包括中石油、中石化、中海油、中电建、中交建、中铝、中钢、中工等。

代表案例

1.中石油—缅甸天然气:2004-2013年,中石油主导建设中缅油气管道,从缅甸西部皎漂港穿越缅甸全境至中国云南瑞丽,再延伸至广西、贵州、重庆。目前每年运输天然气超过50亿立方米、原油超过1300万吨,是中国陆上能源通道的重要组成部分。

2.中石化—印尼:中石化2009年通过收购获得印尼纳吐纳D-Alpha气田部分权益,是中国国企在印尼较早的大型能源投资。

3.中海油—印尼CNOOC:中海油在印尼拥有多个海上油气作业区,是马六甲海峡及印尼东部海域的重要作业方。

4.中电建—老挝南欧江水电站:南欧江水电站是中国电建集团在老挝建设的梯级水电项目,七级电站总装机容量127万千瓦,是老挝最大的水电项目之一,也是其电力外送战略的重要支点。

5.中冶—印尼瑞青镍铁:中冶集团2007年在苏拉威西建立瑞青镍铁项目,是中国镍铁产业海外布局的早期代表,并为后来的印尼镍工业园浪潮奠定基础。

6.中铁—印尼雅万高铁:雅万高铁是中国海外建成的第一条标准轨高铁,全长142公里,最高时速350公里,2023年10月通车。中国中车提供高速动车组,中铁国际、中铁建国际参与承建,是中国对印尼的标志性项目。

第一代的特点与挑战

特点:国家信用背书、长期资金支持、所在国高层关系、资源禀赋匹配。

挑战:早期项目较依赖政商沟通,对当地法律、劳工、环境规范理解不足;本地化运营经验有限,部分项目未能充分培养本地人才;汇率风险管理薄弱,印尼盾、缅元、越南盾波动曾造成较大损失;ESG标准建设相对滞后,环保与劳工安全成为长期议题。

02|第二代浪潮:制造业+互联网巨头

2011年,是中国制造业出海东南亚的重要拐点。劳动力成本上升、人民币升值、产业升级压力,让中国制造业开始主动外迁。

与此同时,中国互联网企业在国内市场逐渐成熟后,开始寻找新的增长区域。东南亚年轻、城镇化、移动互联网普及,成为平台型企业的重要试验场。

制造业代表案例

7.红豆集团—柬埔寨西哈努克港特区:无锡红豆集团2008年开始在柬埔寨西哈努克港建设经济特区,是中国民企海外建园区的早期代表。如今,西港特区约有200家入驻企业、3.5万名员工。

8.美的、海尔、TCL—越南、泰国:中国家电三巨头从2010年代开始在越南、泰国建立家电制造基地。美的越南工厂年产能为空调800万台、洗衣机200万台;海尔泰国工厂位于春武里,是东南亚冰箱生产基地;TCL越南工厂生产电视、空调并出口欧美。

9.立讯精密、歌尔股份—越南北部:苹果产业链两大中国供应商从2017年开始在越南北部建立大型工厂,是iPhone、AirPods、Apple Watch越南组装的重要力量。立讯精密在越南员工超过10万,是越南最大的中资雇主之一。

10.申洲国际、波司登—东南亚服装:申洲国际作为耐克、阿迪、优衣库的重要供应商,在柬埔寨、越南建设大型纺织基地。波司登则在缅甸、孟加拉布局羽绒服生产基地。

11.山东如意、华孚色纺—柬埔寨、越南:中国纺织印染企业在柬埔寨、越南建设棉纱、印染、服装一体化基地,推动产业链环节外迁。

12.老板电器、海信—东南亚:老板电器在泰国、印尼建立厨电生产基地;海信在泰国建设东南亚大型彩电生产线。

互联网代表案例

13.阿里巴巴—Lazada:2016年,阿里巴巴以10亿美元入股Lazada,2017年增持至控股,2022年继续增资。Lazada覆盖印尼、马来西亚、新加坡、菲律宾、泰国、越南六国,是阿里东南亚战略的核心平台。

14.腾讯系—Sea Group/Shopee:腾讯曾持有新加坡Sea Group约23%股份,后逐步减持。Sea旗下包括Garena、Shopee与SeaMoney。Shopee是东南亚主要电商平台,月活超过4.5亿,2025年GMV约1100亿美元。

15.京东—Tiki/J&T Express:京东曾在越南投资Tiki,后已退出;京东物流也与JNE等本地物流体系合作。J&T Express从印尼起家,2023年在香港上市,是东南亚快递市场的重要玩家。

16.字节跳动—TikTok东南亚:TikTok从2018年开始大举进入东南亚,目前印尼月活超过1.5亿,越南6500万,泰国5500万,菲律宾5300万,马来西亚2900万,合计超过3亿月活。东南亚是TikTok全球最大的非美区域市场。

17.美团—外卖探索:美团2019年开始研究东南亚市场,但由于Grab、Gojek、Foodpanda、ShopeeFood已经形成稳定格局,整体进展有限。

18.OPPO、vivo、小米、传音—智能手机:中国手机品牌2014年起大规模进入东南亚。OPPO在印尼、越南、泰国建立组装厂,2025年东南亚市场份额约22%;vivo约18%;小米约16%;传音在非洲优势明显,在东南亚表现相对一般。中国手机品牌合计占东南亚智能手机市场超过60%。

第二代的特点与挑战

特点:应对中美经贸摩擦带来的供应链重构;利用东南亚约为中国50%-70%的中等劳动力成本;借助东盟自贸区与RCEP带来的关税优惠;把握年轻化、城镇化与智能手机普及带来的消费增长。

挑战:部分企业仍停留在生产线转移层面,对本地管理人员培养、工艺沉淀和供应链建设投入不足;对越南、印尼等市场的劳工法律与工会力量估计不足;除手机外,中国品牌在家电、汽车、食品等消费品高端化方面仍弱于日韩品牌。

03|第三代浪潮:新能源+AI+全球品牌

2021年,是中国企业出海东南亚的新拐点。这一年之后,外部产业链重构加速,新能源产业链全球领先优势进一步显现,东南亚的支付、物流、电商和消费心智也逐渐成熟。

第三代浪潮的核心特征,是从“输出产能”转向“输出体系”。中国企业不再只是把工厂搬过去,而是把产业链、品牌、技术与生态一起带到东南亚。

新能源代表案例

19.比亚迪—东南亚电动车王:比亚迪从2022年起加速东南亚布局。泰国罗勇府工厂2024年7月投产,2025年年产能扩至约20万辆,是比亚迪海外第一个整车工厂;印尼工厂2024年宣布投资13亿美元,2025年开工建设,2026年量产。2025年,比亚迪在泰国电动车市场份额超过40%。

20.长城汽车—泰国、马来西亚:长城汽车2021年收购通用泰国罗勇工厂,打造中国SUV在东南亚的重要基地,Ora、Tank、Haval等品牌在东南亚销售。

21.上汽通用五菱—印尼:五菱Air EV印尼版本于2022年发布,起售价约1.85亿印尼盾,约8000美元,在印尼电动车销量中处于领先位置,单车型2025年市场份额超过55%。

22.奇瑞—东南亚多国:奇瑞自2022年起在马来西亚、印尼、泰国、越南、菲律宾大举开店。2025年,奇瑞在马来西亚电动车销量持续超过比亚迪。

23.吉利—Proton:吉利2017年收购马来西亚国民车Proton 49.9%股权,并通过Proton把吉利博越、领克、极氪等产品推向东南亚,是中国品牌借助本地品牌体系出海的典型路径。

24.宁德时代—印尼镍工业园:宁德时代2022年与印尼国企Antam和洛克锂业合资成立CBL项目,投资60亿美元,在北马鲁古建设全产业链电池基地,覆盖镍冶炼、电池前驱体、正极与电芯环节。

25.青山控股—印尼苏拉威西:青山控股的IMIP和IWIP累计投资超过200亿美元,是全球最大的不锈钢和镍铁生产基地之一,并向电池前驱体、正极、电芯等下游延伸。印尼镍工业链中国资本占比超过90%。

26.华友钴业、力勤资源、伟明环保:中国镍产业重要企业在印尼苏拉威西、马鲁古以及菲律宾建设大型镍冶炼和电池前驱体工厂。

27.隆基绿能、晶澳科技、阿特斯、天合光能:中国光伏企业在越南、马来西亚、泰国布局产能。越南约30GW太阳能板产能,马来西亚约15GW并覆盖硅片、电池、组件全产业链,泰国约10GW。2024年,美国对从越南、马来西亚、泰国、柬埔寨进口的太阳能产品发起反规避调查,2025年起开始征收高额关税,部分产品税率超过250%,对东南亚光伏布局形成重大冲击。

互联网与消费品牌代表案例

28.Shein—东南亚本土化供应链:Shein自2022年起在泰国、印尼、越南建立本地仓和供应链。2025年,东南亚营收超过75亿美元,且总部已迁至新加坡。

29.Temu—东南亚:Temu于2024年进入东南亚,8月进入菲律宾、马来西亚、泰国,11月进入越南。截至2025年底,Temu在菲律宾月活超过2000万,在马来西亚超过1500万。

30.TikTok Shop—东南亚电商新王:TikTok Shop 2022年在印尼上线,到2024年成为东南亚第三大电商平台,位列Shopee、Lazada之后。2025年东南亚GMV约430亿美元。印尼曾在2023年9月限制TikTok Shop,TikTok通过收购Tokopedia重新进入印尼电商市场。

31.极兔速递—全东南亚:J&T Express从印尼起家,已成为东南亚最大快递公司之一。2025年,东南亚日单量超过2500万,并于2023年在香港上市。

32.菜鸟、京东物流、顺丰速运:菜鸟在马来西亚、泰国建设东南亚配送中心;京东物流在新加坡、马来西亚建设海外仓;顺丰收购亚洲物流巨头嘉里物流,网络覆盖东南亚多国。

33.米哈游、莉莉丝、网易:中国游戏公司在东南亚表现突出。《原神》在东南亚月活超过1500万;莉莉丝《剑与远征》《万国觉醒》长期位居榜单前列;网易《蛋仔派对》《永劫无间》在东南亚增长迅速。

34.蜜雪冰城、瑞幸咖啡、库迪咖啡:中国茶饮与咖啡品牌自2022年起大举进入东南亚。蜜雪冰城在印尼、越南、马来西亚、泰国、菲律宾合计开店超过4000家,是东南亚门店最多的中国餐饮品牌;瑞幸咖啡2023年进入新加坡、马来西亚、印尼;库迪咖啡也加速布局东南亚。

35.花西子、完美日记、橘朵:中国新锐美妆品牌在2023-2025年集中发力东南亚。花西子在马来西亚、印尼、泰国通过TikTok Shop和Shopee销售;完美日记进入新加坡线下渠道。

36.大疆—无人机:大疆在东南亚消费级无人机市场处于领先位置,市场份额超过70%。

第三代的特点与未解挑战

特点:完整产业链协同,从原材料到电池、整车、充电桩和金融服务;品牌、技术与本地化三重输出,不再只依赖低价;把握东南亚消费升级窗口;形成TikTok、Shopee、物流、支付、网红营销一体化的生态打法。

未解挑战:外部反规避关税的不确定性;东南亚各国对中国资本集中度的关注;ESG、劳工权益、环境保护等国际标准;人才本地化的深度与稳定性。

互联网与消费品牌代表案例

28.Shein—东南亚本土化供应链:Shein自2022年起在泰国、印尼、越南建立本地仓和供应链。2025年,东南亚营收超过75亿美元,且总部已迁至新加坡。

29.Temu—东南亚:Temu于2024年进入东南亚,8月进入菲律宾、马来西亚、泰国,11月进入越南。截至2025年底,Temu在菲律宾月活超过2000万,在马来西亚超过1500万。

30.TikTok Shop—东南亚电商新王:TikTok Shop 2022年在印尼上线,到2024年成为东南亚第三大电商平台,位列Shopee、Lazada之后。2025年东南亚GMV约430亿美元。印尼曾在2023年9月限制TikTok Shop,TikTok通过收购Tokopedia重新进入印尼电商市场。

31.极兔速递—全东南亚:J&T Express从印尼起家,已成为东南亚最大快递公司之一。2025年,东南亚日单量超过2500万,并于2023年在香港上市。

32.菜鸟、京东物流、顺丰速运:菜鸟在马来西亚、泰国建设东南亚配送中心;京东物流在新加坡、马来西亚建设海外仓;顺丰收购亚洲物流巨头嘉里物流,网络覆盖东南亚多国。

33.米哈游、莉莉丝、网易:中国游戏公司在东南亚表现突出。《原神》在东南亚月活超过1500万;莉莉丝《剑与远征》《万国觉醒》长期位居榜单前列;网易《蛋仔派对》《永劫无间》在东南亚增长迅速。

34.蜜雪冰城、瑞幸咖啡、库迪咖啡:中国茶饮与咖啡品牌自2022年起大举进入东南亚。蜜雪冰城在印尼、越南、马来西亚、泰国、菲律宾合计开店超过4000家,是东南亚门店最多的中国餐饮品牌;瑞幸咖啡2023年进入新加坡、马来西亚、印尼;库迪咖啡也加速布局东南亚。

35.花西子、完美日记、橘朵:中国新锐美妆品牌在2023-2025年集中发力东南亚。花西子在马来西亚、印尼、泰国通过TikTok Shop和Shopee销售;完美日记进入新加坡线下渠道。

36.大疆—无人机:大疆在东南亚消费级无人机市场处于领先位置,市场份额超过70%。

05|出海东南亚的五条关键法则

复盘中国企业出海东南亚的三代浪潮,可以看到一个清晰结论:东南亚不是单一市场,也不是短期套利市场。真正能留下来的企业,往往同时具备本地化、合规、组织耐心与生态协同能力。

法则1:本地化合伙人不可或缺东南亚每个国家都有强大的本地企业集团。印尼有金光、力宝、三林;菲律宾有SM、Ayala、JG Summit;泰国有CP、TCC、Central;马来西亚有Genting、Berjaya、Sime Darby;新加坡有淡马锡系。没有本地合伙人,外资企业很难真正落地。比亚迪在泰国与CP合资,TCL在越南与VietHan合作,华为在印尼与PT Telkom合作,都具有参考价值。

法则2:不要复制中国式速度东南亚的法律、监管、劳工、土地、税务流程通常比中国更慢。许多中国企业的高强度投入和快速扩张打法,可能引发当地监管与市场反弹。印尼限制TikTok Shop、菲律宾治理POGO、马来西亚要求碧桂园森林城市调整销售对象,都是这条法则的现实案例。

法则3:理解多元文化的复合矩阵东南亚不是一个市场,而是10个差异显著的市场。印尼有清真消费场景,泰国有强本土文化,菲律宾注重家庭与节庆,新加坡高度多元,越南具有较强的东亚文化底色。产品、营销与HR都要深度本地化。海底捞、蜜雪冰城在东南亚的成功,关键之一就是菜单本地化,包括清真版本、素食版本和辣度调整。

法则4:合规优先,非合规业务难以持续东南亚的非合规业务,正在被各国监管体系和跨境治理机制持续规范。依赖不透明操作的企业,最终都会面临较高经营风险。合规、税务透明、ESG标准,已经成为东南亚市场的硬门槛。

法则5:长期主义+耐心资本东南亚不是赚快钱的地方。新加坡淡马锡的成功是50年,李锦记在马来西亚扎根80年,正大集团在中国合作40年。愿意花10年时间在东南亚扎根的中国企业,才有机会成长为下一代全球型企业。

东南亚出海的中国范式

经过三十多年的实践,中国企业在东南亚已经形成了独特的出海范式。

·产能、品牌与本地化的融合。

·开放生态与合作伙伴的多边协同。

·覆盖东盟10国的区域级布局。

·基建、制造、互联网、金融、消费的全产业链组合。

本质上,东南亚不是中国企业的“低成本替代地”,而是全球化能力的压力测试场。谁能真正理解本地市场、搭建合规体系、培养本地组织,并以长期主义经营产业生态,谁才可能穿越周期,成为下一阶段的全球化企业。

来源:转自:犀牛1号

济邦咨询“720存量PPP焕能”业务,面向政府及实施机构、社会资本、金融机构提供7大类20项解决方案,助力存量PPP项目焕发新动能,实现公共价值与市场效益的双重提升。

↓↓↓

|

7类 |

20项 |

|

存量项目 清理核查 |

· 存量项目分类分级梳理核查 · 制定存量项目相关管理制度 · 存量项目处置工作方案 |

|

特殊专项债 申报 |

· 编写专项债发行申报文件 · 专项债额度分配方案 |

|

变更/修约 谈判 |

· 存量项目纾困方案编制 · 项目财务测算 · 重大违约及争议解决 · 协助修约谈判 |

|

履约管理 |

· 绩效管理/评价/监测 · 成本核定认证 · 中期评估 |

|

提前终止 及移交 |

· 项目整改或退出 · 项目提前终止 · 项目移交 |

|

存量资产 价值提升 |

· 存量项目资产拓收盘活 · 运营管理优化 |

|

项目融资 |

· 股权重组 · 债务融资 · 金融机构合规审查 |

欢迎来电咨询

联系人:龚砚

联系电话:021-64282300*811

关注我们