二供改造专项债

老旧小区二次供水改造,是筑牢城市供水安全、补齐民生短板的核心工程,深度契合“十五五”城市生命线、地下管网更新、城市更新三大规划,更是2026年专项债重点扶持赛道。明明政策大力扶持,二供项目申报专项债,为何申报屡屡被退回?

结合二供项目实操经验,项目申报失败原因集中为三点:一是项目零散化申报;二是收益体系不达标;三是申报材料合规不足,结合十五五最新资金政策、申报规则与落地案例,从底层政策逻辑、项目合规包装、多元收益搭建、全流程申报流程、高频驳回避雷清单五大板块,拆解一套可参考使用的申报方法论,助力各地二供改造项目顺利争取专项债额度。

01

政策背景

三大资金赛道,精准匹配不踩坑

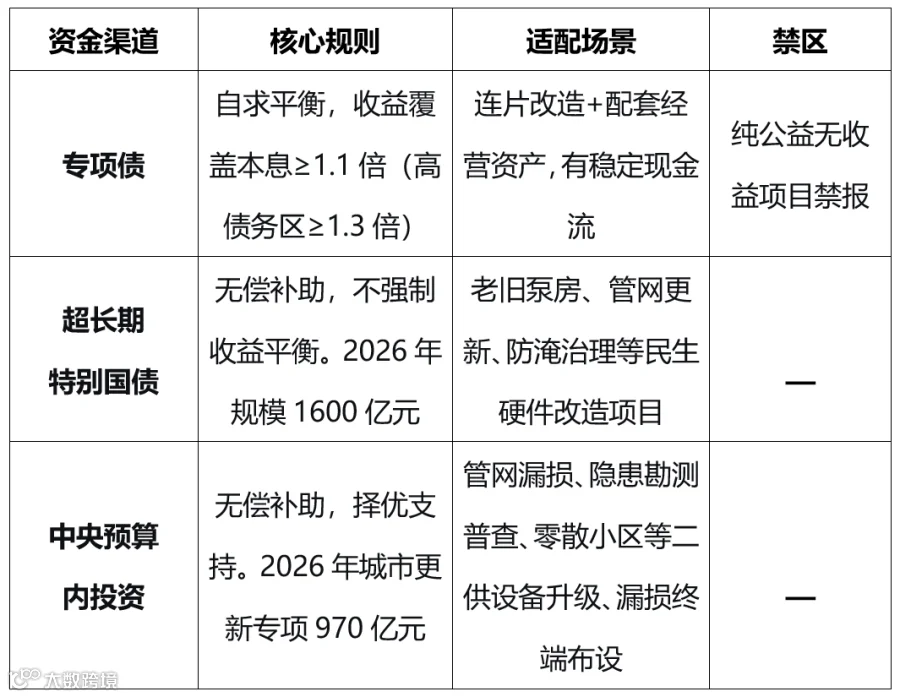

不少单位盲目启动专项债申报,未分清各类政策性资金的申报门槛和适用范围,最终导致反复陪跑。当前二供改造可对接地方政府专项债、超长期特别国债、中央预算内投资三大核心资金渠道,三者定位差别较大,需结合自身项目实际情况选择,全程守住合规底线。

硬性红线:同一工程内容、工程量禁止多头申报多项政策性资金,重复列支属违规行为;项目可划分独立子项,各子项建设范围、工程量无重叠,允许拼盘组合使用不同渠道资金。

小结:政策不缺、额度不少——项目被退,从来不是因为政策不支持,而是包装、收益、材料三大环节没做到位。

02

项目包装

规模化打包,拒绝“零散申报”

仅申报3-5个零散小区的泵房改造,因投资体量小、收益分散——这是评审阶段最高发的驳回情形。专项债项目包装,需遵循连片整合、肥瘦搭配、内容分层、手续闭环四大准则。

(一)片区连片规模化打包,统一立项与运营

以县域、街道、片区为核心单元,整合辖区数十个老旧小区统一规划、同步改造、一体化运营,实行一个项目、一个立项、一个实施主体。

申报主体硬性要求:项目实施法人为具备独立法人资格的全额拨款事业单位、国有水务企业及合规市场化城投平台;民营企业不得单独作为项目业主申报专项债,可承接EPC、设备供货、运维服务。

优势:做大项目总投资、扩容服务人口基数、拉升基础运维营收,从源头降低收益不达标风险;契合国家系统化管网整治评审导向。

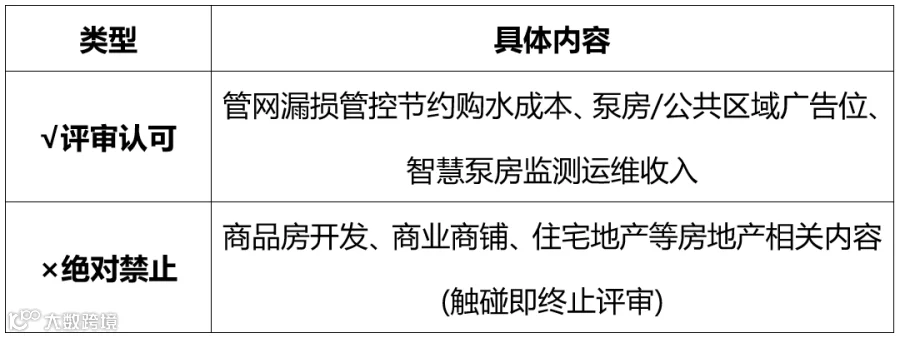

(二)“肥瘦搭配”捆绑合规资产,补齐收益短板

纯二供运维服务费收益微薄,难以达标本息覆盖要求,需在合规前提下,捆绑同片区、同实施主体的经营性业态,这是拉升收益倍数的核心手段。

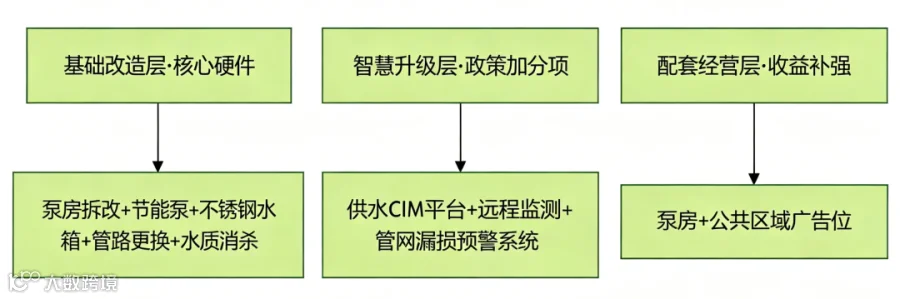

(三)建设内容分层设计,贴合政策加分导向

2026年专项债强化实物投资管控,各地财政评审普遍要求实体硬件投资占比偏高,杜绝纯平台类空泛项目。本文将建设内容划分为三大层级:

三层内容互为支撑:硬件层解决有没有,智慧层解决好不好,运维层解决久不久,三者缺一不可。

(四)前期手续+运营闭环,缺一不可

手续齐全是项目入库底线,运营闭环是现金流长效保障,两项缺一不可。

1.必备全套前置手续:立项批复、规划用地手续、环评、绩效评价报告老旧小区改造专项规划入库证明、一案两书、设施移交运维协议等;

2.运营闭环要求:明确改造完成后,所有二供资产无偿移交国有供水企业长期专业化运维,杜绝“重建轻管”、后期现金流断裂。

03

收益搭建:多元增收

筑牢本息覆盖底线

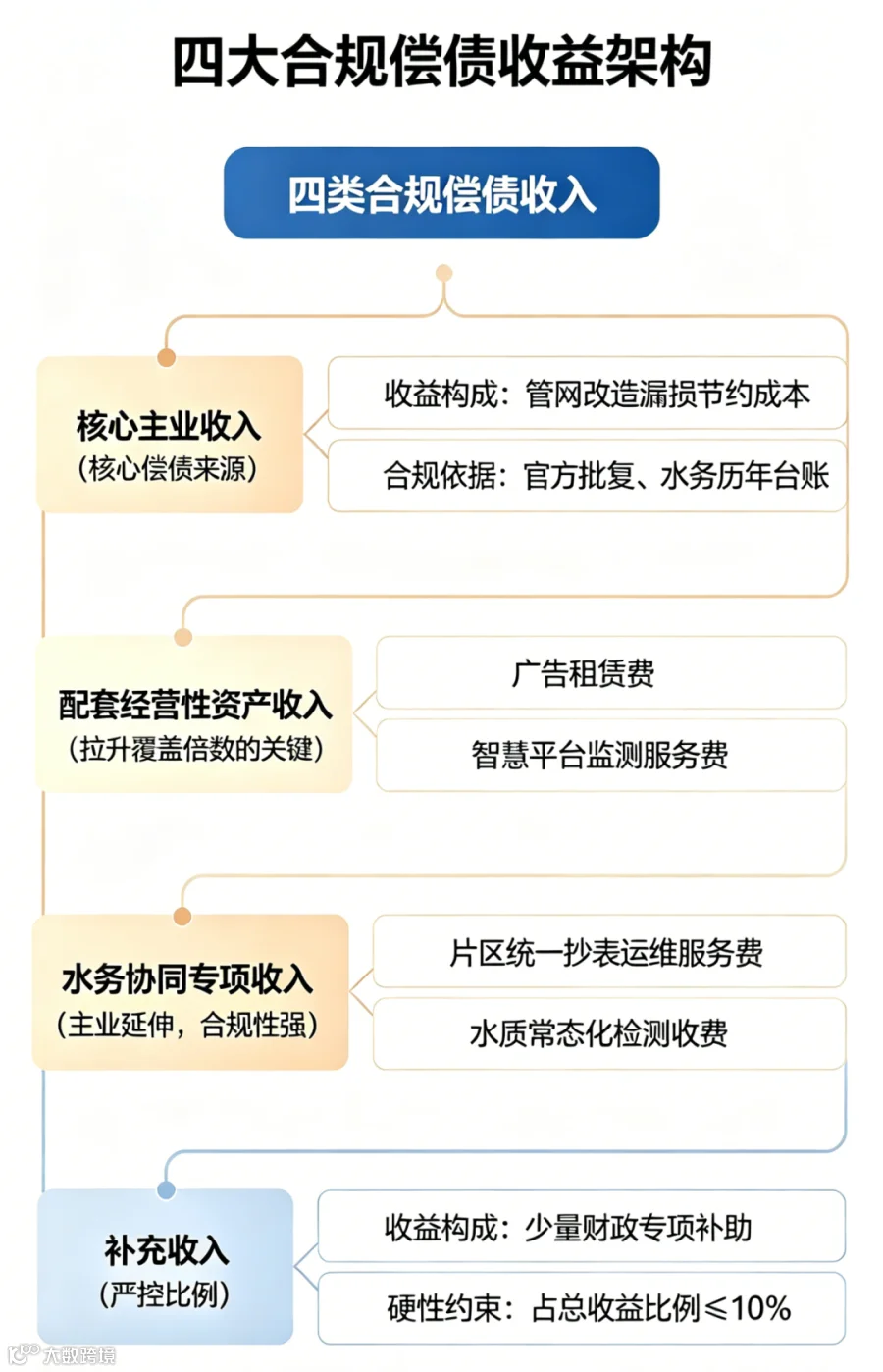

收益覆盖倍数不达标,是全国二供改造专项债申报第一大驳回原因。

多数项目测算逻辑存在收益单一、参数虚高、佐证材料缺失问题,初审直接淘汰。下文明确合规收入、核算红线、实操演算逻辑。

四类合规偿债收入

收益核算绝对红线

以下内容严禁计入偿债收益,违规将直接判定为材料不实:

1.常态化一般公共预算财政补贴;

2.无规划、无定价依据的土地出让收益;

3.居民一次性改造集资款(仅可作为项目资本金,不得计入长期偿债现金流);

4.与本项目无关的跨片区供水收益,一次性上级建设补助(仅可冲减项目总投资,不可分摊计入年度还款现金流)。

标准化测算逻辑+实操案例

演算

1.核心计算公式

年度可偿债净收益=项目全年合规总收入—年度运维成本(人工、电费、设备维护)—各类相关税费

本息覆盖倍数=项目全周期净收益总额÷专项债全部本息(本金+全部利息)

执行标准:普通地区≥1.1倍,高债务、财力薄弱区县≥1.3倍。

2.实操案例(某县域连片35个小区打包项目)

项目发行专项债10亿元,年利率3%,期限10年,全周期本息合计13亿元。

仅依靠基础运维收益测算:全周期净收益11.05亿元,本息覆盖倍数仅0.85,未达1.1倍底线→直接驳回;

叠加多元配套收益后:全周期净收益14.82亿元,覆盖倍数1.14倍→顺利通过省级评审。

3.测算实操避坑技巧

1.参数保守取值:泵房节电降耗比例、片区智慧运维服务覆盖率、管网漏损下降幅度等,统一按照70%-80%保守测算,杜绝虚高预估;

2.均衡分年度现金流:确保每一年的净现金流均可覆盖当年应付本息,禁止前期收入不足、后期集中回款的不合理测算结构;

3.配齐佐证材料:物价收费批复、近三年水务运维台账、资产租赁协议,做到每一组数据均可溯源。

04

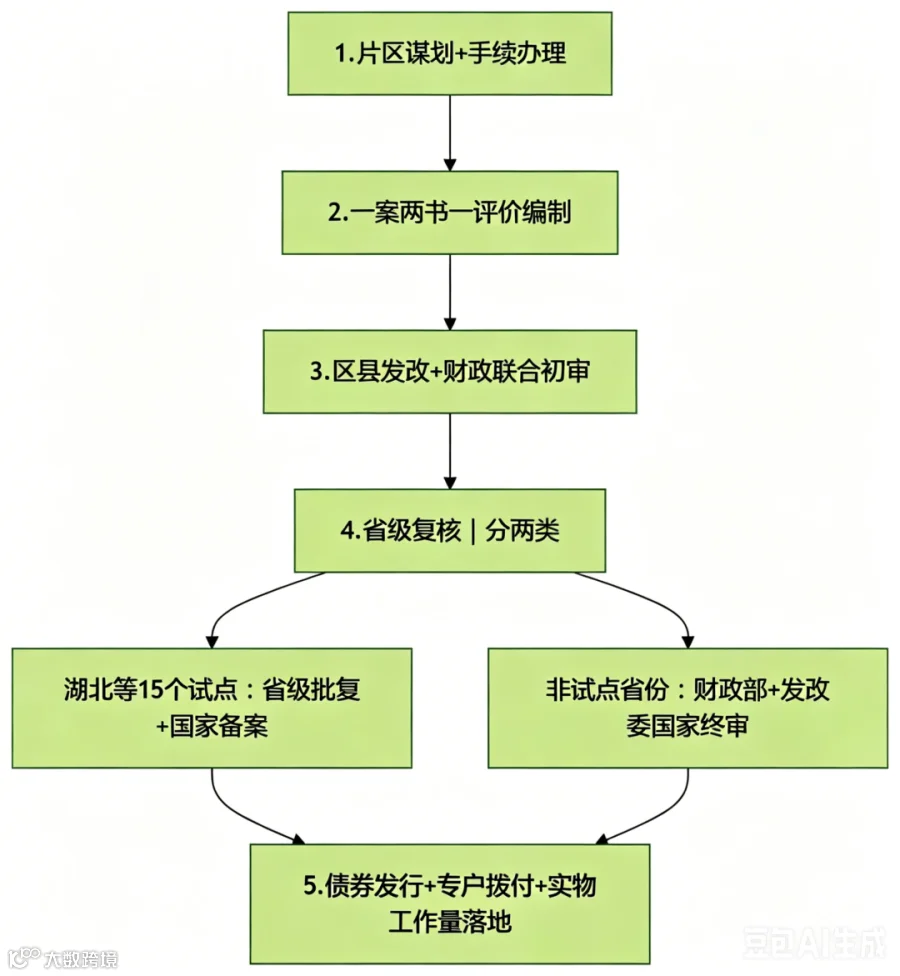

专项债全流程申报逻辑

区分试点与湖北审核模式

2024年起,全国推行专项债自审自发试点改革,试点地区与非试点地区审核流程、权限差别较大。结合2026年最新财政部政策,湖北已正式纳入专项债自审自发试点省份,项目完成省级审批后不再需要国家部委逐项目终审,仅履行清单备案程序。结合现行审核要求,梳理完整申报步骤,同时明确项目资金监管硬性要求。

完整五步申报闭环

资金监管硬性要求

(穿透式监管)

1.专户管理:资金划入国企独立监管专户,专款专用、专账核算,禁止混用自有资金;

2.穿透支付机制:资金直达供应商、总包及分包单位,严禁截留、挪用、滞留资金;

3.资金负面清单:不得发放人员工资、化解隐性债务、建设楼堂馆所、列支无关费用、垫付其他无关项目工程款;

4.进度要求:资金下达6个月内形成实物工作量,逾期收回专项债额度。

05

二供改造专项债

十大高频驳回避雷清单

结合全国及湖北地区评审驳回案例,整理十大高频问题,申报前逐项自查,规避合规风险:

1.项目碎片化,单小区/零散泵房申报,无连片打包、无配套经营性资产;

2.偿债依赖年度财政运营补贴,无市场化现金流,仅少量一次性建设补助可计入测算;

3.收益测算无物价正式批复、台账、合同佐证材料;

4.漏损降幅、配套经营收入测算虚高,未做保守情景压力测试;

5.仅约定国企运维,未完成泵房、管网资产划转确权,资产收益无法闭环;

6.捆绑商品房、商业地产、土地储备、主题商业街区、楼堂馆所、纯土地平整、房地产配套开发触碰政策红线;

7.第三方无对应资质(财评需会计师所、法务需律所),报告数据前后矛盾;

8.债券期限匹配收益周期错位,年度现金流无法覆盖当年本息;

9.严禁同一工程量多头申报专项债、超长期国债等多类资金,若项目子项完全拆封分、工程量无重叠的合规拼盘申报除外;

10.项目未纳入本地城市更新、地下管网专项规划,政策契合度不足。

2026年作为“十五五”规划推进的关键年,老旧小区二次供水改造迎来政策性资金扶持的黄金窗口期。专项债作为连片二供改造主力融资渠道,政策红利持续释放,但评审合规、收益测算、项目包装标准同步收紧。

摒弃碎片化申报思路,从片区整合、合规包装、收益搭建全流程把控,依托属地专业服务规避评审风险,最终实现民生保障、资金合规、长效运营多方共赢。

来源:奇力士智慧水务

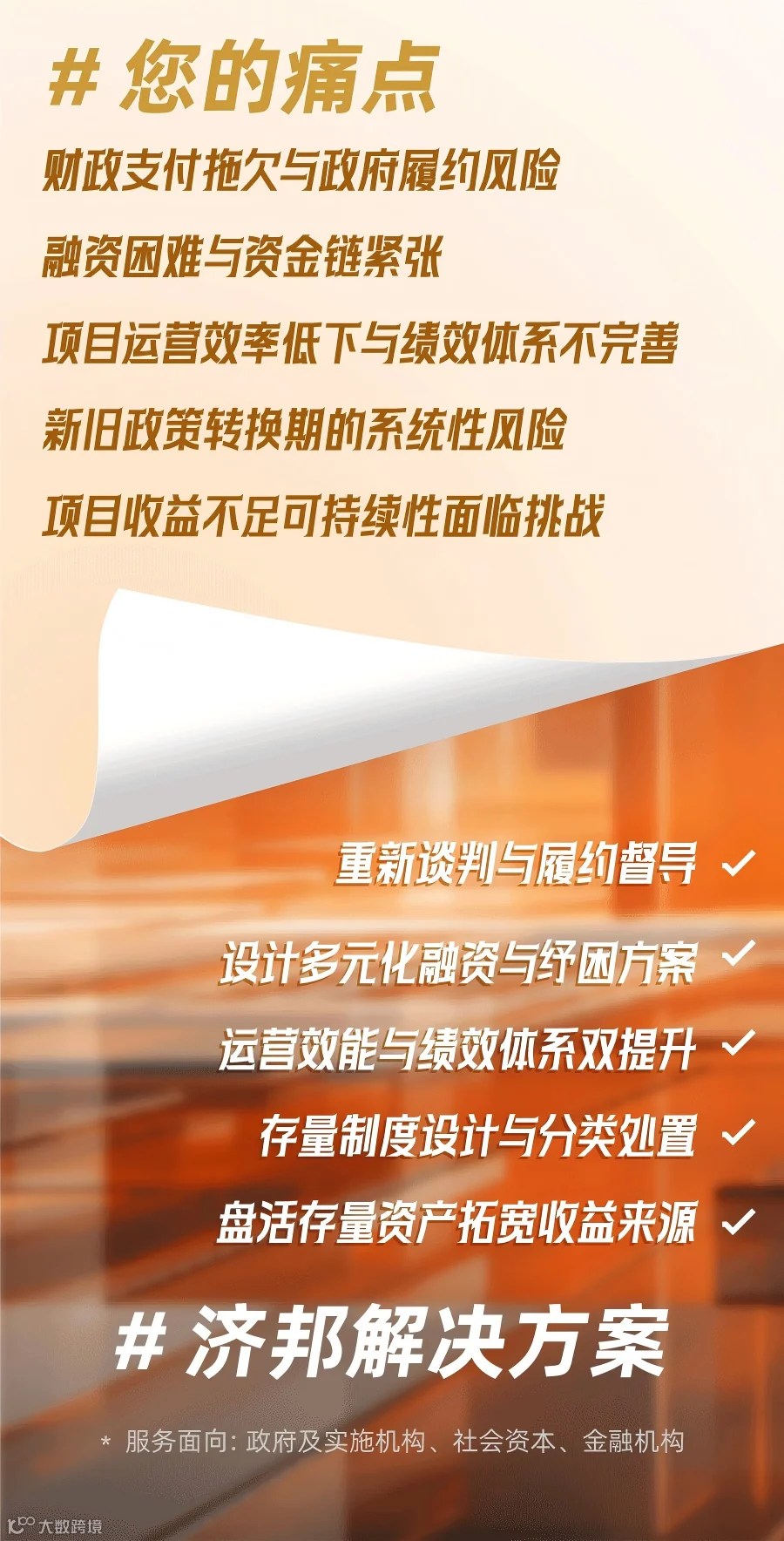

济邦咨询“720存量PPP焕能”业务,面向政府及实施机构、社会资本、金融机构提供7大类20项解决方案,助力存量PPP项目焕发新动能,实现公共价值与市场效益的双重提升。

↓↓↓

|

7类 |

20项 |

|

存量项目 清理核查 |

· 存量项目分类分级梳理核查 · 制定存量项目相关管理制度 · 存量项目处置工作方案 |

|

特殊专项债 申报 |

· 编写专项债发行申报文件 · 专项债额度分配方案 |

|

变更/修约 谈判 |

· 存量项目纾困方案编制 · 项目财务测算 · 重大违约及争议解决 · 协助修约谈判 |

|

履约管理 |

· 绩效管理/评价/监测 · 成本核定认证 · 中期评估 |

|

提前终止 及移交 |

· 项目整改或退出 · 项目提前终止 · 项目移交 |

|

存量资产 价值提升 |

· 存量项目资产拓收盘活 · 运营管理优化 |

|

项目融资 |

· 股权重组 · 债务融资 · 金融机构合规审查 |

欢迎来电咨询

联系人:龚砚

联系电话:021-64282300*811

关注我们