金税四期个税扣缴端监管力度持续强化,零申报不能再“随便报”,三类人严禁报工资薪金,报错直接预警、影响信用、多缴税款。

老板、会计务必对照自查!

一、系统强制核查规则

同一员工连续3个月收入额为0,申报时系统会强制弹窗核查,需按以下方式处理:

1、已离职

必须在【人员信息采集】里填离职日期并报送;继续零申报属于虚假申报。

2、未离职(停薪留职、筹建期、待岗)

可点“暂不跳转”继续零申报,但必须留存劳动合同、考勤、待岗协议等备查资料。

二、5000元减除费用关键规则

三、违规零申报的风险

1、被列为税务稽查重点对象,涉嫌隐瞒收入、偷逃个税;

2、降低企业纳税信用等级;

3、影响开具发票的额度;

4、可能被列入非正常户;

5、情节严重的,将面临行政处罚。

零申报的边界清楚了,但还有更根本的问题:有些身份的人员,根本不能申报工资薪金。否则系统直接预警。

为了感谢小伙伴的喜欢 专门给大家准备了一份小礼物

💓《免费领万能个税计算器》👇

💓赶紧【扫码立即使用】起来!👇

这三类人

不得申报工资薪金

一、禁止申报工资薪金的人群

-

个体工商户业主

-

个人独资企业投资人

-

合伙企业个人合伙人

二、政策依据

根据《中华人民共和国个人所得税法实施条例》第六条:经营所得是指,个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

也就是说:个体工商户、个人独资企业投资人、合伙企业合伙人来源于该企业的所有所得都应该视为生产经营所得。

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》第六条:投资者的工资不得在税前扣除。

根据《个体工商户个人所得税计税办法》规定:个体工商户业主的工资薪金支出不得税前扣除。

📚总结:

个体户、个人独资企业投资人、合伙企业合伙人的工资薪金不得税前扣除。实际支付给其他从业人员的、合理的工资薪金支出,准予扣除。

核心逻辑:

个体工商户

个人独资企业投资人

合伙企业合伙人

这3类人是所有者,不是雇员,不存在劳动关系,从企业取得的所得属于经营利润,不属于工资薪金。

❌ 禁止: 正常工资薪金、全年一次性奖金、劳务报酬等综合所得项目

✅ 必须: 经营所得(A表预缴、B表汇算)

之所以这三类人不能申报工资薪金,是因为他们的收入属于“经营所得”,而不是“工资薪金所得”。那么经营所得具体怎么计算?接着往下看。

经营所得计税方式

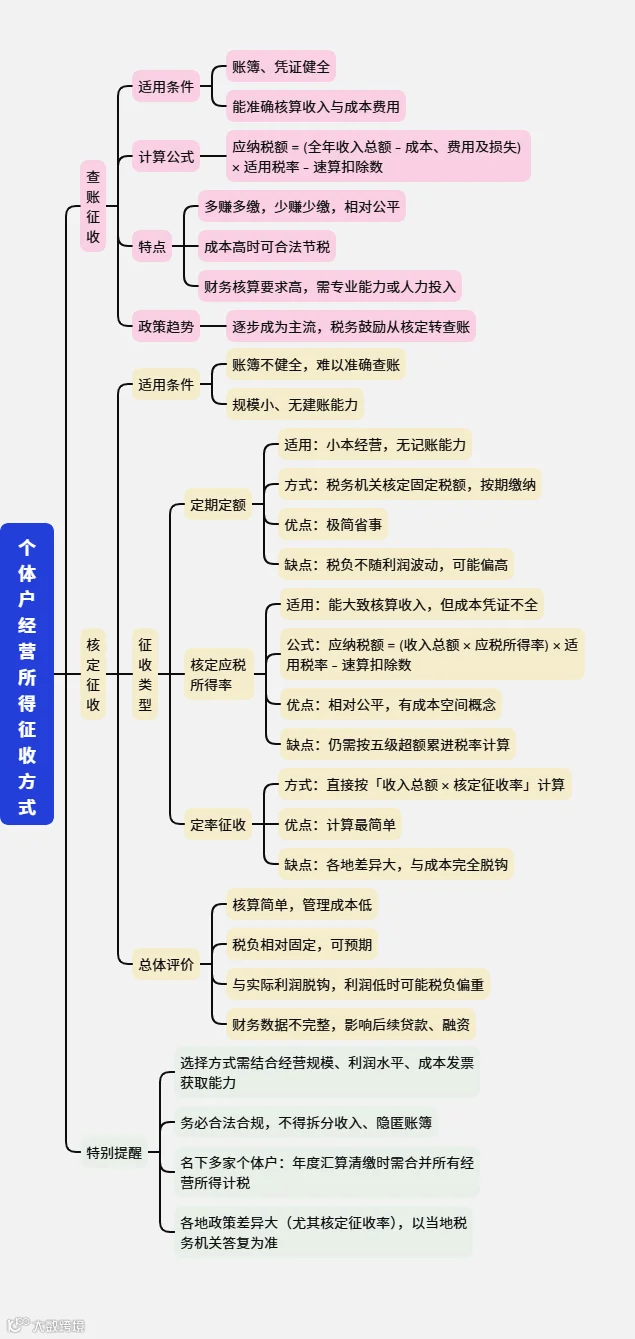

查账征收 vs 核定征收

个体工商户、个人独资企业、合伙企业的经营所得,分为查账征收与核定征收两种方式:

查账征收下,经营所得适用百分之五至百分之三十五的超额累进税率。

附:经营所得税率表(5%~35%五级超额累进)

了解了经营所得的计税规则,对于我们群体基数最大的个体工商户来说,2026年还有一系列税收优惠政策值得重点关注。

必须收藏

2026个体户最新税收优惠汇总

个体户可登记为一般纳税人或小规模纳税人,若为小规模纳税人,可享受以下增值税优惠政策:

一、增值税相关优惠政策

-

小规模纳税人:月销售额10万元以下(季30万以下)免征增值税(普票);

-

适用3%征收率应税交易减按1%征收(不含销售/出租不动产、转让土地使用权);

-

2026年起取消5%征收率,原5%项目并入3%口径管理;

-

政策执行至202年12月31日。

二、“六税两费”相关优惠政策

1、个体工商户减征“六税两费”政策

-

小规模、小型微利企业、个体户:资源税、城建税、房产税、土地使用税、印花税(不含证券印花税)、耕地占用税、教育费附加、地方教育附加减半征收,可与其他优惠叠加享受

-

政策执行期至2027年12月31日

2、个体工商户的以下凭证,免征印花税

财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书立的产权转移书据;个人与电子商务经营者订立的电子订单。

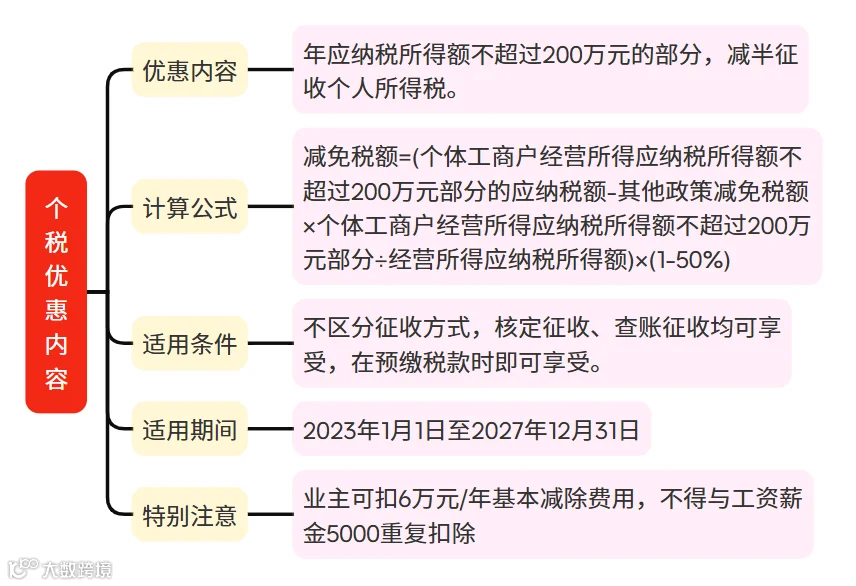

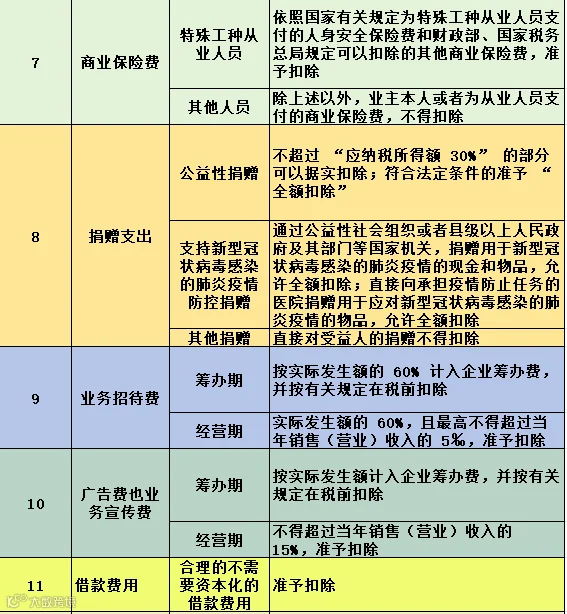

三、个人所得税相关优惠政策

享受上述优惠时,很多个体户还会关心:哪些支出可以在税前扣除?扣除标准是多少?一张导图帮你理清。

给大家准备了一张导图:

来源:税筹学堂,税务大讲堂,梅松讲税整理发布。内容仅供学习交流之目的,如有不妥,请联系删除。

为了感谢小伙伴的喜欢 专门给大家准备了一份小礼物

💓《免费领万能个税计算器》👇

💓赶紧【扫码立即使用】起来!👇

查看精彩文章

猫叔邀你加入财税交流群

猫叔邀你加入财税交流群

群内免费享有

01

每日财税干货分享

02

每日财税免费线上直播

03

最新财税政策一手掌握

04

与财税大神、同行讨论交流

05

不定期分享财税资料包

...........

识别下方二维码

添加猫叔微信

即可0元免费加入

👇

转发,点赞,在看,安排一下