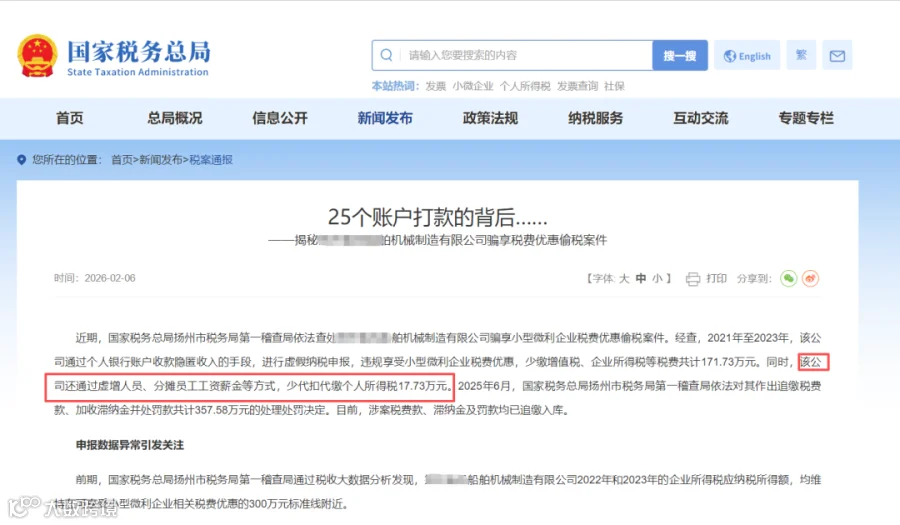

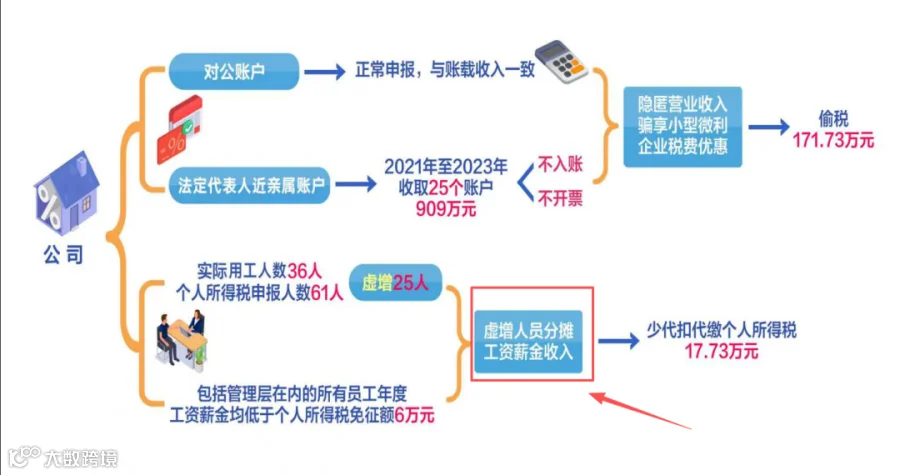

案情: 该公司通过隐瞒收入、虚增成本等手段,将不符合条件的企业伪装成小型微利企业,骗享税费优惠。

专门给大家准备了一份小礼物

💓强烈推荐👇

万能个税计算器(自动计算)

万能个税计算器的使用方法

扫码下方二维码注册登录即可免费使用

还有分录大全,及免费使用财务软件,非常适合小企业使用!

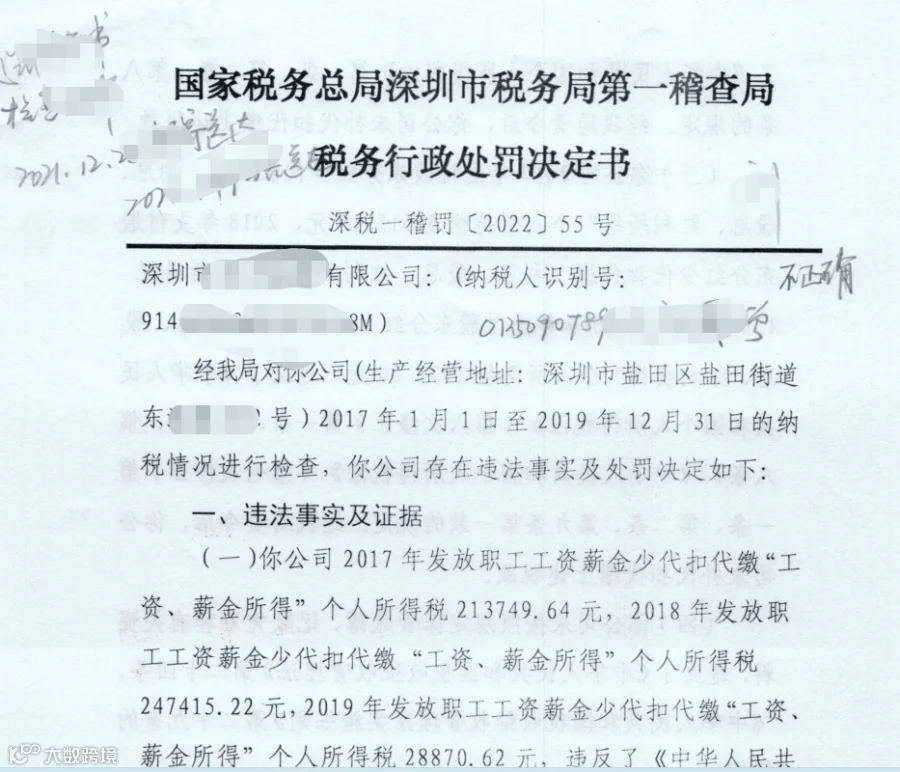

申报表工资总额比对异常?

千万别忽视,小心税局找上门!

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

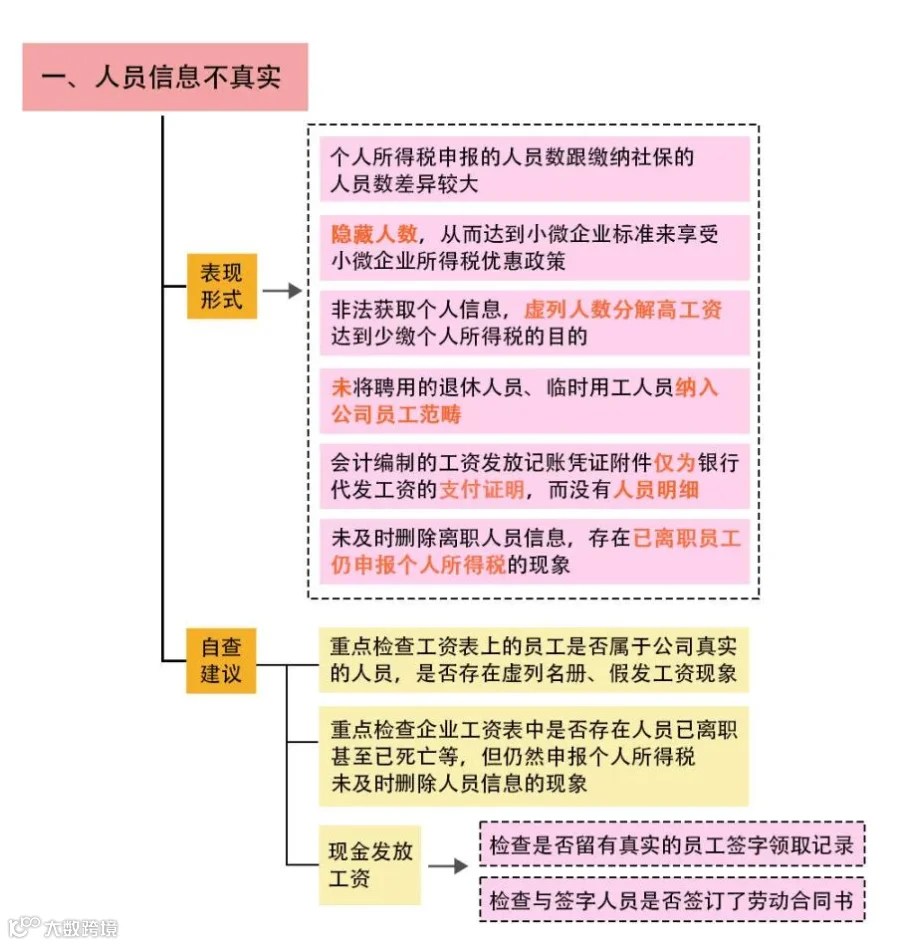

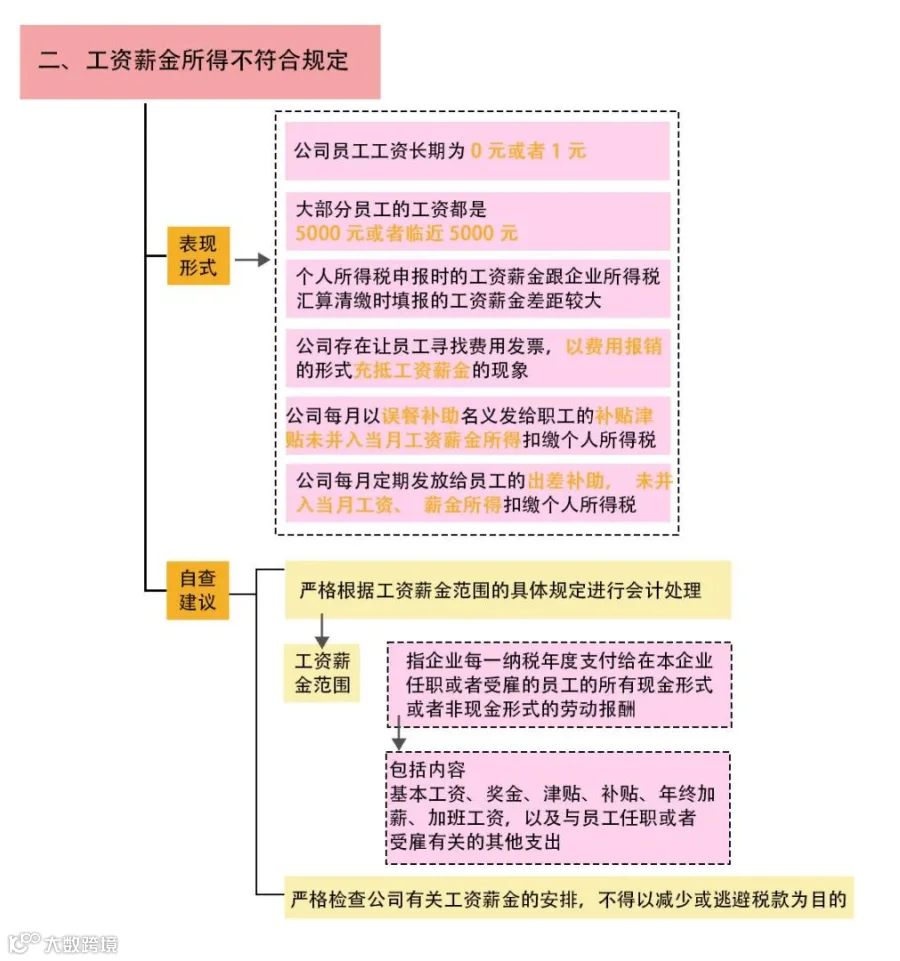

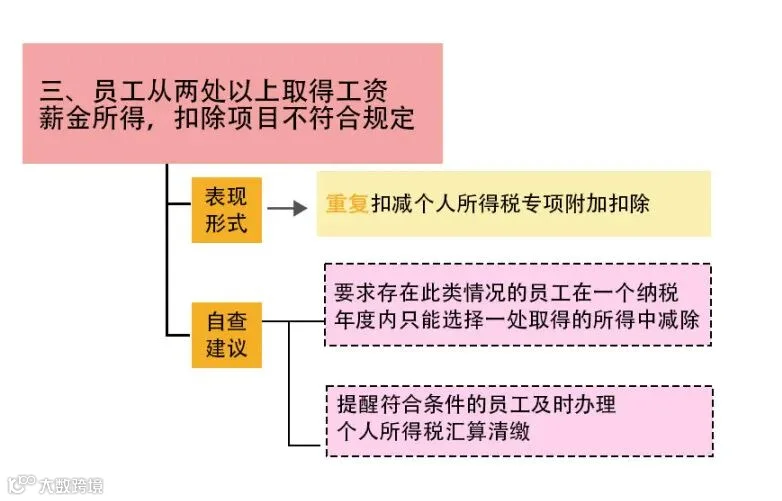

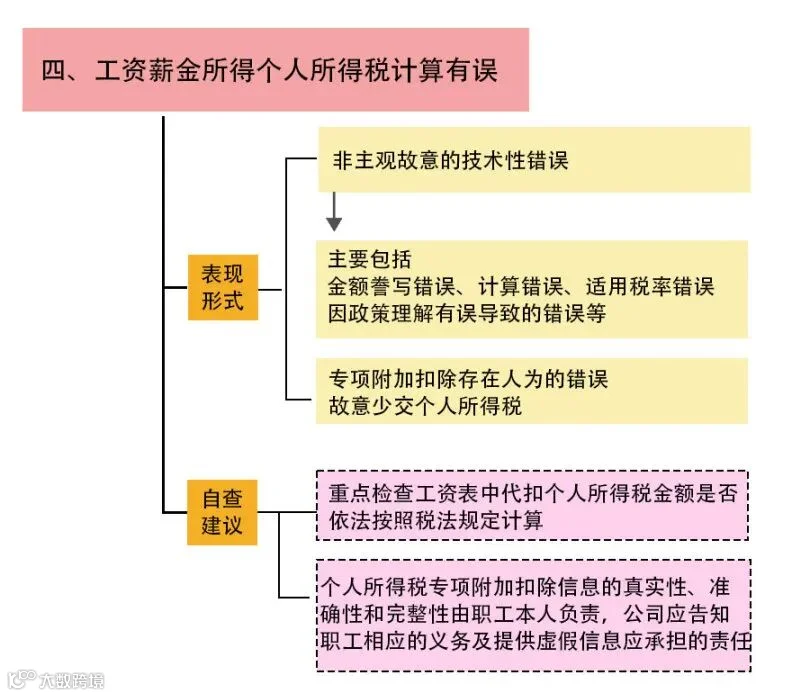

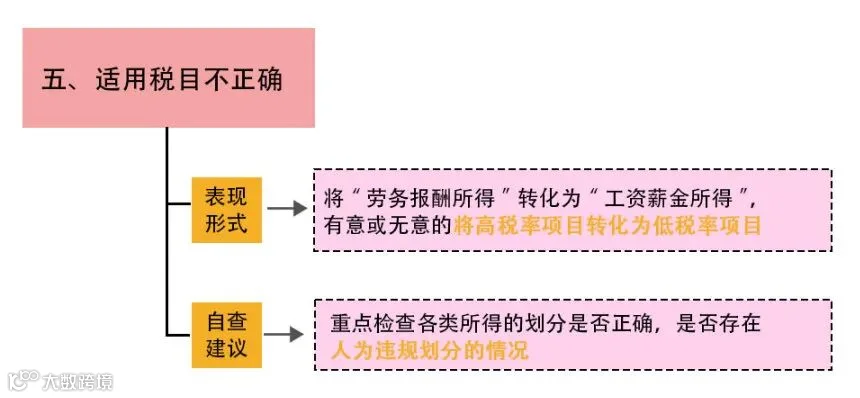

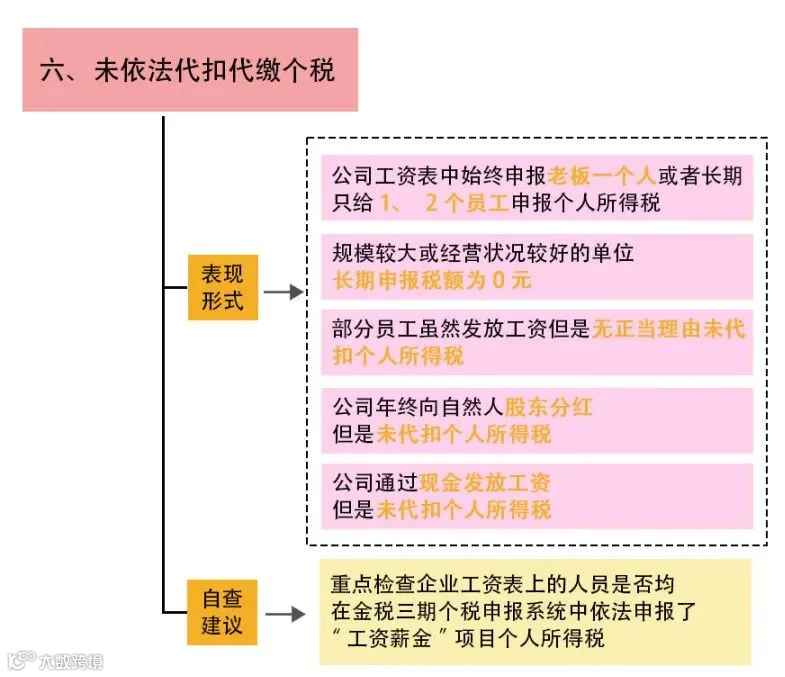

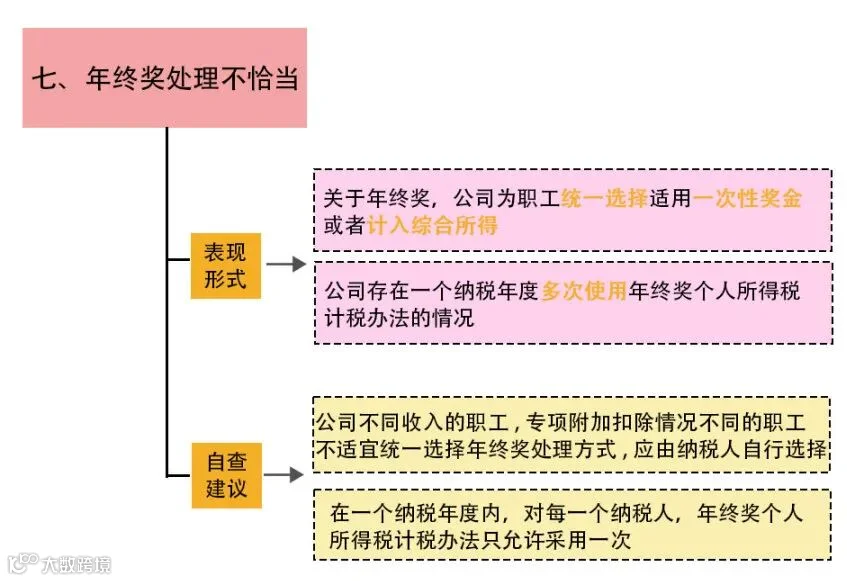

为啥一查工资就会有问题?请对照自查一下,企业是否存在以下25个风险点。

1、虚列人员

2、工资发放不符合规定

3、重复扣减专项附加扣除

4、故意或非主观计算有误

5、随意变更适用税目

6、未依法代扣代缴个税

7、多次适用年终奖计税办法

8、未按规定适用减免政策

猫叔邀你加入财税交流群

猫叔邀你加入财税交流群

群内免费享有

01

每日财税干货分享

02

每日财税免费线上直播

03

最新财税政策一手掌握

04

与财税大神、同行讨论交流

05

不定期分享财税资料包

...........

识别下方二维码

添加猫叔微信

即可0元免费加入

👇

转发,点赞,在看,安排一下