所有会计注意了,费用报销不能只附一张发票!即日起,都按这个标准来!赶紧跟着头条君一起来看看吧!

原始凭证不足被判虚开!

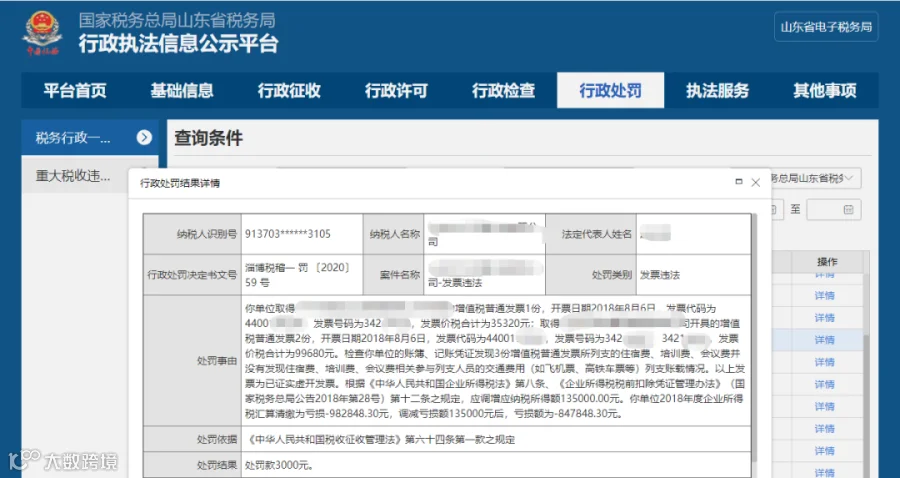

国家税务总局山东省税务局行政执法信息公示平台中公布某公司发票违法,处罚结果为处罚款3000元。

处罚事由:

检查你单位的账簿、记账凭证发现3份增值税普通发票所列支的住宿费、培训费、会议费,并没有发现住宿费、培训费、会议费相关参与列支人员的交通费用(如飞机票、高铁车票等)列支账载情况。以上发票为已证实虚开发票。根据《中华人民共和国企业所得税法》第八条《企业所得税前扣除管理办法》 (国家税务总局公告2018年第28号)第十二条之规定,应调增应纳税所得额135000.00元。你单位2018年度企业所得税汇算清缴为亏损-982848.30元,调减亏损额135000元后,亏损额为-847848.30元。

提醒各位注意!光靠一张发票并不足以支撑业务是真实合理的,光靠一张发票入账无论是在企业内部控制管理还是税务管理上都存在漏洞和风险。

为了感谢小伙伴的喜欢

专门给大家准备了一份小礼物

💓强烈推荐👇

万能个税计算器(自动计算)

万能个税计算器的使用方法

扫码下方二维码注册登录即可免费使用

还有分录大全,及免费使用财务软件,非常适合小企业使用!

2026年会计凭证“规范附件明细表”

《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

当然,发票这项证据也是非常重要的,虽然企业所得税法并没有明确将税前扣除凭证限定为发票,但是对于能够取得发票的行为来说,符合规定的发票和其他资料一样是证明业务真实合理的有效凭证,也是不可或缺的,这点在其他的文件里也是有规定的。

《关于加强企业所得税管理的意见》(国税发[2008]88号)第二条第(三)项规定,加强发票核实工作,不符合规定的发票不得作为税前扣除凭据。

《税收征收管理法》第二十一条规定,纳税人购买商品必须取得合法有效的发票。

《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发[2008]80号)第八条第(二)项规定,在日常检查中发现纳税人使用不符合规定发票特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。

《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条规定,不符合规定的发票,不得作为税收凭证。

那么,日常工作中主要的业务实质性要件有哪些?包括但不限于下面这些情况。

一、费用类

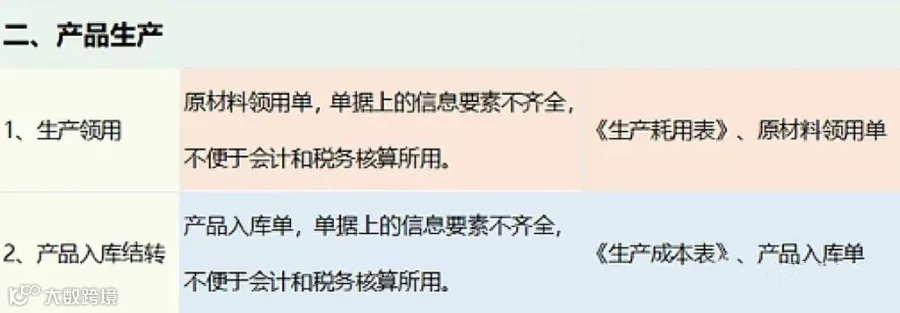

二、生产类

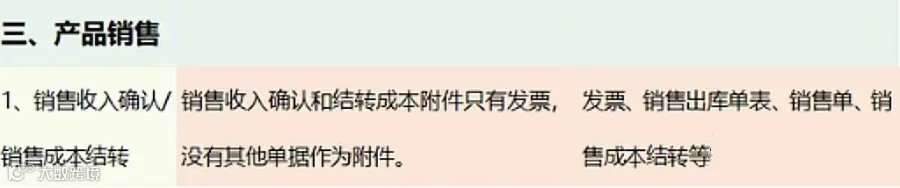

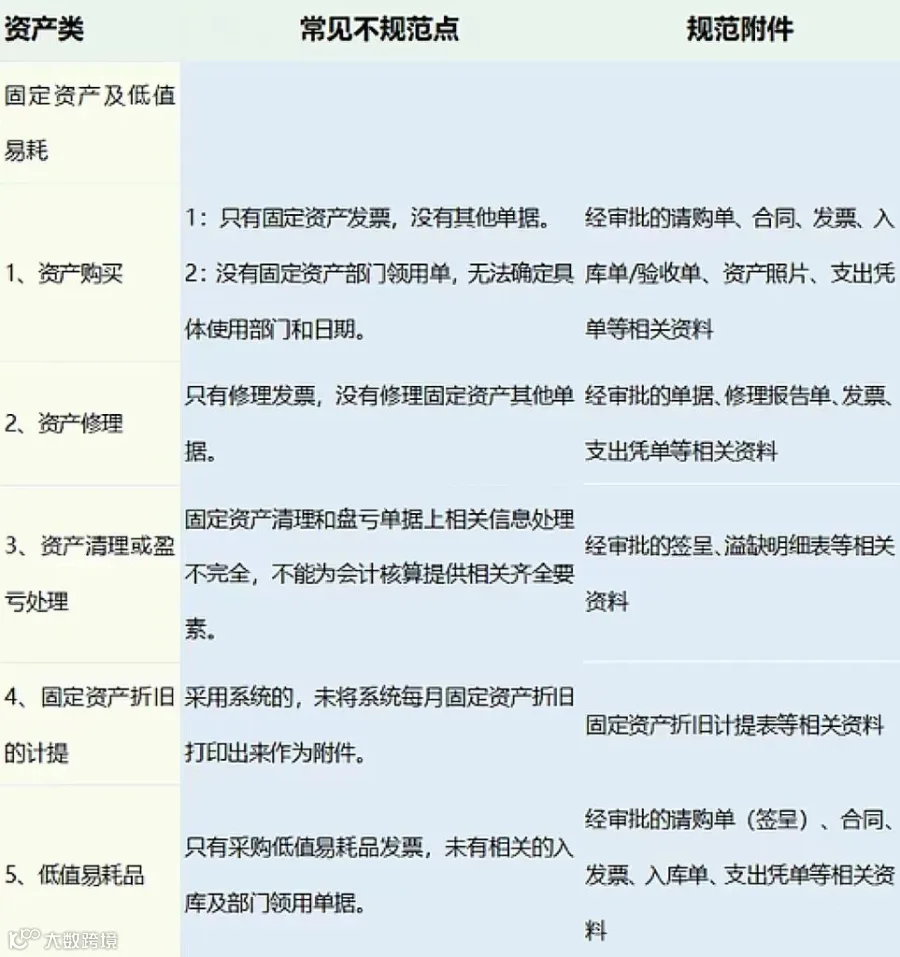

三、资产类

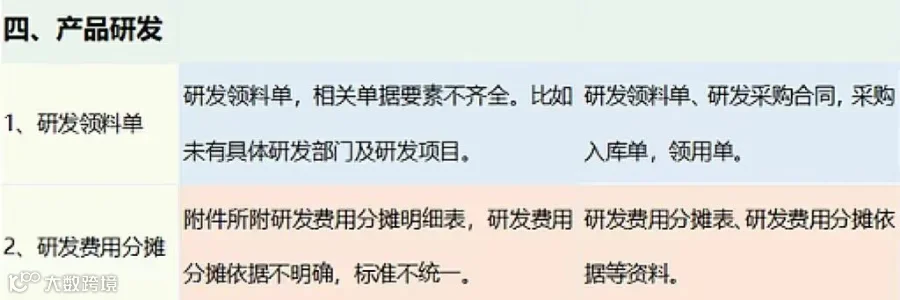

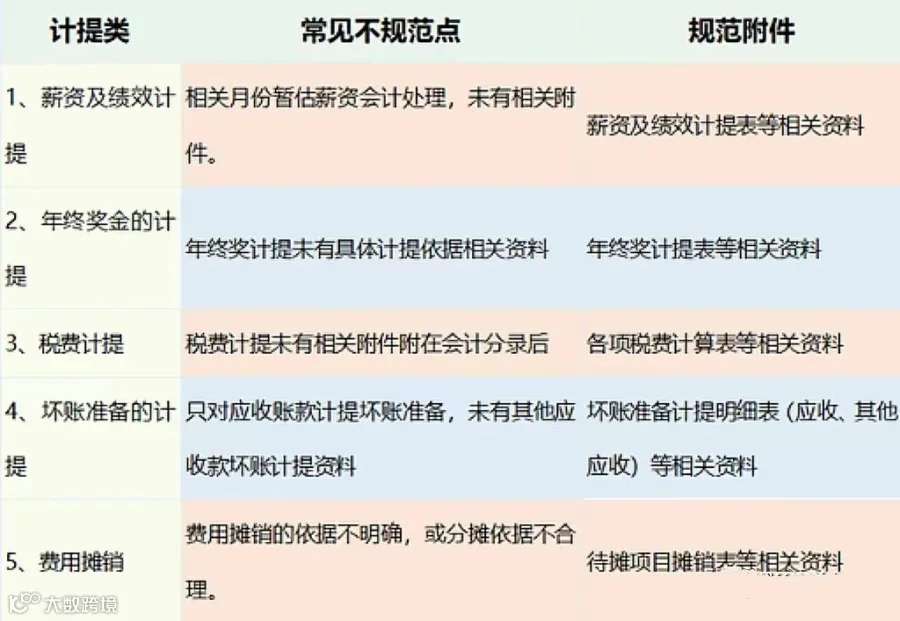

四、计提类

财政部通知!

数电票,无需打印即可入账报销

财政部会计司公布了电子凭证会计数据标准的通知,其中,明确了数电票报销归档的保存方式:

通知重点:

接收方取得数电票报销入账归档的,

第一,接收方可以根据《通知》第三条、第五条的规定,仅使用数电票含有数字签名的XML文件进行报销入账归档,可不再另以纸质形式保存。

第二,接收方如果需要以数电票的PDF、OFD格式文件的纸质打印件作为报销入账归档依据的,应当根据《通知》第四条的规定,同时保存数电票含有数字签名的XML格式电子文件。

给大家总结如下:

1、接收方接收完数电票后,无需打印,直接以XML文件进行报销入账归档即可。

2、接收方如果确实需要打印数电票的,除了要保存纸质版发票外,还要保存XML格式电子文件。

因此,财务人员注意了:数电票接收以后,无论打不打印,都要保存数电票含有数字签名的XML格式电子文件!

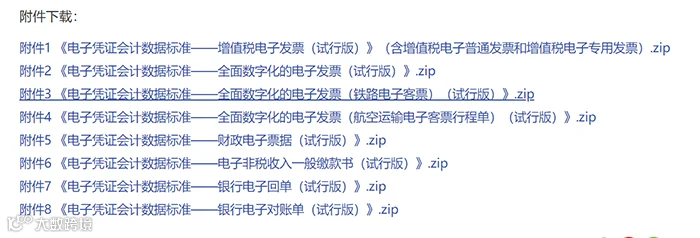

除了数电票以外,财政部还发布了其余发票(如铁路电子客票等)的电子凭证的数据标准,大家可通过财政部官网下载。

建议财务人打印出来,随时学习!

费用报销审核必看的5个要点

专门给大家准备了一份小礼物

💓强烈推荐👇

万能个税计算器(自动计算)

万能个税计算器的使用方法

扫码下方二维码注册登录即可免费使用

还有分录大全,及免费使用财务软件,非常适合小企业使用!

《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

当然,发票这项证据也是非常重要的,虽然企业所得税法并没有明确将税前扣除凭证限定为发票,但是对于能够取得发票的行为来说,符合规定的发票和其他资料一样是证明业务真实合理的有效凭证,也是不可或缺的,这点在其他的文件里也是有规定的。

《关于加强企业所得税管理的意见》(国税发[2008]88号)第二条第(三)项规定,加强发票核实工作,不符合规定的发票不得作为税前扣除凭据。

《税收征收管理法》第二十一条规定,纳税人购买商品必须取得合法有效的发票。

《国家税务总局关于进一步加强普通发票管理工作的通知》(国税发[2008]80号)第八条第(二)项规定,在日常检查中发现纳税人使用不符合规定发票特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。

《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条规定,不符合规定的发票,不得作为税收凭证。

那么,日常工作中主要的业务实质性要件有哪些?包括但不限于下面这些情况。

一、费用类

二、生产类

三、资产类

四、计提类

数电票,无需打印即可入账报销

接收方取得数电票报销入账归档的,

第一,接收方可以根据《通知》第三条、第五条的规定,仅使用数电票含有数字签名的XML文件进行报销入账归档,可不再另以纸质形式保存。

第二,接收方如果需要以数电票的PDF、OFD格式文件的纸质打印件作为报销入账归档依据的,应当根据《通知》第四条的规定,同时保存数电票含有数字签名的XML格式电子文件。

1、票据内容要与实际业务吻合

费用报销首先要看业务是否真实、合理,票据内容是否与实际发生的业务一致。

比如:采购的是一批物料,原则上应取得与物料采购相匹配的发票;如果拿“咨询服务费”“劳务费”等服务类发票来报销,就容易出现业务内容与票据不一致的问题。

审核时重点看:发票抬头、税号、项目名称、金额、税率、开票时间、供应商信息,是否与合同、订单、验收单、入库单、付款记录等资料一致。

2、附件要能支撑费用发生的真实性

报销不能只看有没有发票,还要看附件是否完整、逻辑是否闭环。

比如报销差旅费,应结合出差申请、行程单、住宿发票、交通票据、会议通知、客户拜访记录等资料判断。

如果机票显示去上海出差,但餐费发票发生地在杭州,又没有合理说明,就可能存在费用归属不清、报销依据不足的问题。

3、发票类型要符合业务和税务处理要求

取得专票还是普票,不能简单按费用名称一刀切,而要结合业务性质、纳税人身份、用途和进项抵扣规则判断。

一般来说,办公用品、物料采购、印刷费、外包服务费、水电费、设备维修费等与生产经营相关的支出,可以根据供应商资质和企业需求取得合规发票;如果取得增值税专用发票,还要判断是否符合抵扣条件。

餐饮服务、居民日常服务、娱乐服务,如果属于直接消费,其进项税额不得抵扣;用于集体福利或者个人消费的货物、服务等,对应进项税额也不得抵扣。

员工差旅中的交通票据,也不能简单理解为“只能普票报销”。符合条件的国内旅客运输服务,取得合法有效扣税凭证的,可以按规定计算或抵扣进项税额。

所以,报销审核要区分两个问题:

能不能报销,看业务真实、凭证合规、审批完整;

能不能抵扣,看用途、票据类型和增值税政策是否符合规定。

4、涉及专票报销,建议价税分离填写

如果报销时涉及增值税专用发票,建议在报销单中将不含税金额和税额分开填写。

这样既方便财务进行账务处理,也方便后续进项税额勾选、认证、抵扣、转出及税务核查。

尤其是同一张报销单中既有可抵扣项目,又有不可抵扣项目时,更应清楚区分费用金额和税额,避免后期账务处理混乱。

5、内部审批和附件流程要完整

费用报销不仅是财务审核问题,也涉及公司内部管理流程。

报销事项在发生前或发生过程中,应按公司制度完成必要审批。比如采购设备,应有采购申请、部门负责人审批、比价或合同、验收记录、入库资料、付款审批等。

财务审核时,不仅要看发票,还要看费用是否经过授权、是否符合预算、是否符合公司制度、是否有相关部门确认。

记住一句话:

发票只是报销凭证之一,不能代替业务真实性。

报销审核要做到:业务真实、票据合规、附件完整、审批到位、账税一致。

来源:税务师顾姐、财务第一教室、猫叔说税、张章说分录、中税网等。内容仅供读者学习、交流之目的。如有不妥,请联系删除。

往期推荐

01

2026开票新规落地!税局刚发文:合规16条+红线28条,财务照着做,稽查上门也不怕!

02

再见了!纸质会计凭证!财政部通知!

03

税务局以前查税和现在查税完全不一样了

免费进税务交流群

免费领取财务大礼包

你离会计大咖,只差关注会计头条!

会计人,就看会计头条!