并不是所有分红都能免税,而是特定情形下,个人股东取得的分红确实不用缴纳20%的个税。

很多财务人员都搞不清楚,老板一问就慌了神,今天一次性把“什么情况免税、什么情况必须交、怎么拿钱更划算”讲清楚,建议转发收藏!

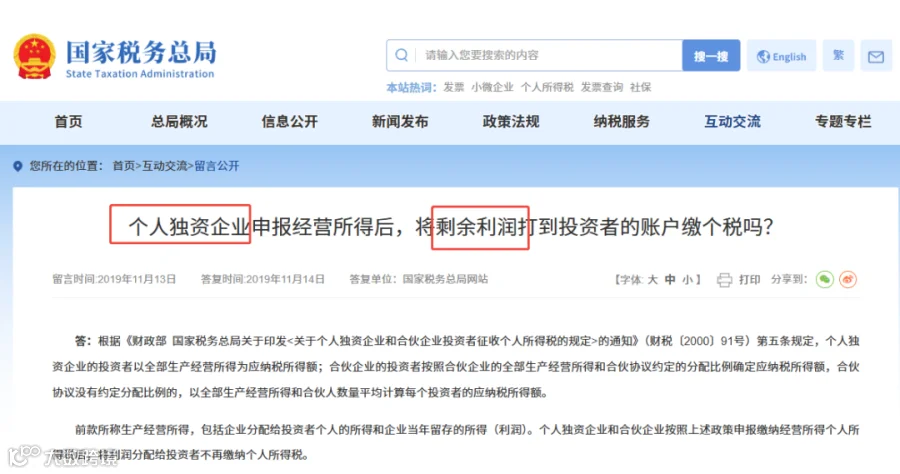

看税局的两个答疑,

有点意思!

最近,在国家税务总局上搜索到这样两个答疑:

一、正常分红:缴完经营所得,利润分配再无个税

-

税局明确:个人独资企业、合伙企业申报经营所得个税后,将剩余利润转给投资者,无需再缴个人所得税。

-

政策依据:财税(2000)91号

二、退伙/转让份额:溢价部分,按20%缴个税

-

税局明确:合伙企业自然人合伙人退伙、转让合伙份额,取得收入超初始投资成本的部分,按“财产转让所得”缴20%个税。

-

政策依据:国家税务总局2011年第41号公告

-

举个例子:合伙人初始投资10万,退伙时获15万,5万差额需缴1万个税(5万×20%)。

总结一下:

1、退伙要交税:是因为退伙时,如果取得的收入超过初始投资成本,超过部分属于“财产转让所得”,按20%交税。

2、分红不交税:是因为合伙企业的利润已经按“经营所得”交过个税了,再把税后利润分给合伙人,不再重复征税。

万能个税计算器(自动计算)

股东分红,一定要交税吗?

一般情况下,公司向个人股东分红,个人股东应按“利息、股息、红利所得”缴20%个税,且公司只要做了分红账务处理,即便没实际打款,也必须代扣个税!

但不同持股主体、投资企业类型,缴税规则差异很大,这里整理了8种常见情形:

1. 境内自然人股东,投资境内非上市公司

举例:张三,中国籍,担任某企业股东,2020 年度分红 1000 万元,请问应代扣分红所得的个税是多少

个税:1000 万 ×20% = 200 万元

注意:只要被投资公司做了分配的账务处理,即使没有实际给股东,也要代扣个税

依据:《中华人民共和国个人所得税法》(2018 年修订)、国税函 [1997] 656 号

2. 境内自然人股东,投资境内新三板公司

举例:李四,某新三板公司股东,持股超过 1 年,2020 年取得分红 1000 万

个税:免征分红的个人所得税

依据:财政部 税务总局 证监会公告 2019 年第 78 号

注 1:个人持有挂牌公司股票,持股超过 1 年,对所得暂免征收个人所得税;持股 1 个月以上至 1 年(含 1 年)的,减按 50% 计入应纳税所得额;持股 1 个月以内(含 1 个月)的,全额计入应纳税所得额。

3. 境内自然人股东投资境内上市公司(流通股)

举例:王五,从市场购入股票,成为某上市公司的股东,持股超 1 月不满 1 年卖出,持股期间取得分红 1 万元

个税:10000×50%×20% = 1000 元

依据:财税 [2015] 101 号

注 2:个人从公开发行和转让市场取得股票,持股 1 个月以内(含 1 个月)的,其股息红利所得全额计入应纳税所得额;持股 1 个月以上至 1 年(含 1 年)的,减按 50% 计入应纳税所得额;持股超过 1 年的,暂免征收个人所得税。

4. 境内自然人股东投资境内上市公司(限售股)

举例:赵四,某上市公司的原始股股东,持有限售股股票,限售期间取得分红 10 万元;解禁后取得分红 10 万元,持股时间超过 1 年。

限售期间个税:100000×50%×20% = 10000 元

解禁后个税:暂免征收个人所得税(持股超过 1 年)

依据:财税 [2012] 85 号(限售期内)、财税 [2015] 101 号(解禁后)

注 3:个人持有的限售股,解禁前取得的股息红利,继续暂减按 50% 计入应纳税所得额,适用 20% 的税率计征个人所得税;解禁后取得的股息红利,按照流通股股息红利差别化政策执行,即持股时间超过 1 年的暂免征收,1 个月以上至 1 年(含 1 年)的减按 50%,1 个月以内(含 1 个月)的全额计入。

5. 境外自然人股东,投资境内外商投资企业

举例:龙五,新加坡国籍,某外资企业股东,2020 年取得分红 1000 万元

个税:暂免征分红的个人所得税(若有税收协定,可按协定优惠税率执行)

依据:财税字 [1994] 20 号、《中华人民共和国个人所得税法》及其实施条例

注 4:外籍个人从外商投资企业取得的股息、红利所得,暂免征收个人所得税;若外籍个人或其扣缴义务人、代理人提出享受税收协定待遇申请,可按税收协定约定的优惠税率执行。

6. 个独或者合伙企业股东,投资境内企业

举例:某个人独资企业对外投资取得分红 100 万元,合伙企业合伙人张三取得分红 50 万元。

个税:个独企业和合伙企业对外投资的股息、红利,不并入企业的收入,按 “利息、股息、红利所得” 应税项目计算缴纳个人所得税。即个独企业投资人按 100 万 ×20%=20 万元;张三按 50 万 ×20%=10 万元。

依据:国税函〔2001〕84 号

7. 境内法人股东,投资居民企业

举例:甲公司是乙公司 100% 直接控股股东,2019 年取得从乙公司的分红 1000 万元

缴税:免征分红的企业所得税

依据:《中华人民共和国企业所得税法》第 26 条、《中华人民共和国企业所得税法实施条例》第 83 条

注 5:符合条件的居民企业之间的股息、红利等权益性投资收益,为免税收入;不包括连续持有居民企业公开发行并上市流通的股票不足 12 个月取得的投资收益。

8. 境外企业股东,投资境内公司

举例:某境外企业股东从境内被投资企业取得分红 1000 万元,无税收协定。

缴税:代扣代缴 20% 企业所得税,优惠税率 10%;有双边税收协定的适用协定税率(如与新加坡协定税率为 10%,与香港协定税率为 5% 等)。

依据:《中华人民共和国企业所得税法》及其实施条例、相关税收协定

注 6:非居民企业取得来源于中国境内的股息、红利等权益性投资收益,应当缴纳企业所得税,税率为 20%,减按 10% 征收;若有税收协定,可适用协定约定的更低税率。

那么,就没有个人股东分红不交税的情况么?

三哥很肯定的告诉小伙伴们,有!

个人股东分红,

4 种情形合法免缴个税!

划重点!不是所有分红都要交20%个税,结合现行政策,这4种情形合法免征,股东可放心享受:

情形1:持有上市公司股票超1年,分红免税

政策规定:个人从公开发行和转让市场取得上市公司股票,持股期限超1年的,股息红利所得暂免个税。

补充:持股1个月内全额缴20%、1个月至1年减半缴10%,持股期限按“买入日至卖出前一日”算,遵循“先进先出”原则。

依据:财税〔2015〕101号

情形2:持有新三板股票超1年,分红免税

政策规定:新三板挂牌公司股东,持股超1年的分红免征个税,差别化缴税规则和上市公司完全一致。

依据:税务总局2019年第78号

情形3:外籍个人从外商投资企业取得分红,免税

政策规定:外籍个人从境内外商投资企业取得的股息、红利,暂免征收个税。

两个关键注意点:

仅这两种情况免税:外商投资企业分红、外籍个人持有B股/海外股(H股)从境内企业取得的分红;

无需提交任何证明,直接在个税申报表填报信息即可享受,其他境内分红需正常缴税,符合税收协定的可按优惠税率执行。

依据:财税字〔1994〕20号、国家税务总局2018年第65号公告

情形4:从基金分配中取得分红,免税

政策规定:个人(含机构投资者)从基金分配中取得的收入,暂不征收个税和企业所得税。

重要提醒:并非双重免税!基金公司从上市公司取得的分红,会按规定代扣缴税,仅投资者环节免税。

依据:《财政部 国家税务总局关于开放式证券投资基金有关税收问题的通知》

6个分红热点问题,

税局统一官方答复!

1、分红必须按出资比例来吗?

答:不一定!全体股东签订正式《股东协议》,可自由约定分红比例,无需和出资比例一致,合法有效。

2、公司亏损,能给股东分红吗?

答:绝对不能!分红的前提是公司有盈余,且股东会作出有效分红决议,亏损状态下分红属于违规操作。

3、公司盈利但不分红,合法吗?

答:合法!税务上没有任何硬性要求,公司盈利必须给股东分红。但如果连续 5 年盈利且连续 5 年不分红,股东可向法院请求公司收购自身股权,依法退股。

4、法人股东不按持股比例分红,能免企业所得税吗?

答:可以!只要有全体股东的约定,法人股东取得的非按比例分红收益,仍符合居民企业之间分红免税的规定。

5、分红决议已出但未到账,个税什么时候交?

答:以实际取得分红的日期为准!公司仅在实际支付分红时履行代扣代缴义务,未打款则暂不缴税。

6、法人股东取得分红,要缴企业所得税吗?

答:符合条件的免征!居民企业直接投资其他居民企业取得的分红,免企业所得税;但持有上市公司股票不足 12 个月的,分红按 25% 缴所得税。

股东如何“安全地”从公司拿钱?

方式一:税前费用支取(成本更低,优先选择)

核心要求:所有支出与公司生产经营相关、合法合理,且留存完整凭证,具体可通过4种方式操作。

1、发工资/年终奖

股东同时作为公司员工,按岗位发放工资,利用5000元免征额、专项附加扣除(房贷、赡养老人等)降低个税,综合税率可降至10%左右,比分红20%划算;

2、领取备用金

按公司制度领取,金额符合规定,后续必须用经营相关发票冲抵,严禁用个人/家人消费发票冲抵;

3、实报实销

股东因经营产生的差旅费、业务招待费、办公费等,凭正规发票报销,个人消费绝对不能报;

4、收资产使用费

股东将自有资金、房产、设备等提供给公司使用,签订正式合同,公司按市场价格支付利息/租金,股东按规定缴税(税率20%)。

方式二:税后利润分配(分红,适合大额/长期资金支取)

分红需先缴25%企业所得税,再按规定缴个税,不同持股方式税负不同,可灵活规划:

1、股东直接持股

如果直接分红给个人,那么税率20%。如果只是想取出生活费,那就不建议分红了,用工资薪金更好;

2、有限合伙企业持股

这个情况下不会涉及交企业所得税,很多时候被用以作为持股平台。倘若此平台设立在税收优惠的地区,那么可以将综合税率降得比较低。这样的平台可以做多层嵌套设计,用以引进优秀的核心骨干人员。

3、有限公司持股

这种情况下,很多时候不是为了实际分得资金,而是为了做进一步的投资。如果股东取出钱来本身就是为了投资的,那就不要用个人来分红,用公司的形式,可以免于重复征税。

查看精彩文章

查看精彩文章

历

史

文

章

将三哥设为 星标

财税干货不错过

▼

还可以添加三哥微信

免费领取财务大礼包

免费进税务交流群