2026年5月份征期延长了,请大家合理安排好时间!头条君给大家整理了5月申报期的几项要点及变化:

赶紧跟着头条君一起来看看吧!

PS:头条君真心安利这款AI 智能开票神器

再也不用手动一个个找税收分类编码

直接上传合同、销货单就行

AI 自动识别全部信息,一键智能开票

扫码下方二维码注册登录即可长期免费用

社保缴费工资申报有变

5月1日起执行!

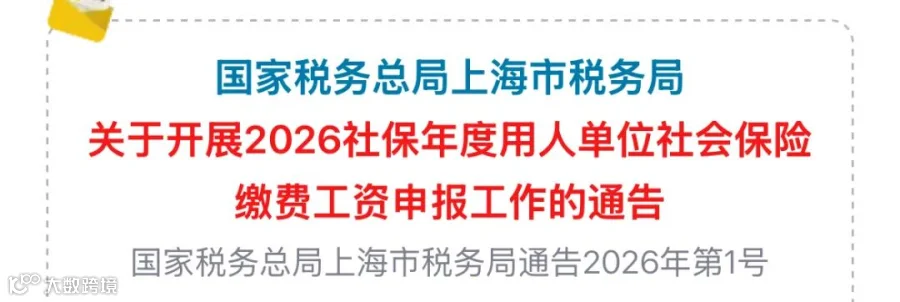

1.上海:社保缴费工资需职工签字确认!

4月28日,上海市税务局发布《关于开展2026社保年度用人单位社会保险缴费工资申报工作的通告》。

政策全文:https://mp.weixin.qq.com/s/Ws_jyUGUbp85TlP2H632FQ

通告明确:

(一)申报人员范围

在本市参加各项社会保险的用人单位(含以单位方式参保的个体工商户),属于申报范围,应进行缴费工资申报。属于申报范围的用人单位(含以单位方式参保的个体工商户),应为全部在职参保职工申报缴费工资。

(二)申报时间

2026年5月1日至2026年6月25日

(三)注意事项

1.缴费工资申报工作与职工社保缴费密切相关,用人单位应在规定时间内办理申报手续。

2.用人单位应如实申报职工缴费工资,并对申报的真实性、准确性和完整性负责。

3.用人单位申报的缴费工资,应由职工签名确认,相关材料加盖单位公章后留存备查。用人单位应当定期向本单位职工公布本单位社会保险费缴纳情况,接受职工监督。

2.河南:按时申报,组织职工本人签字确认

4月27日,河南省税务局发布《关于开展2026缴费年度社会保险费缴费工资申报工作的通告》。

政策全文:https://henan.chinatax.gov.cn/2026/04-27/133159.html

通告明确:

(一)申报人员范围

参加我省企业职工基本养老保险、机关事业单位基本养老保险、工伤保险、失业保险和基本医疗保险(含生育保险,下同)等险种且正常缴费的参保职工;参加我省企业职工基本养老保险和基本医疗保险等险种且正常缴费的灵活就业人员。

(二)申报所属期

根据工作需要,此次缴费工资申报适用期限为2026年7月1日至2026年12月31日。2027年1月1日至2027年6月30日期间适用缴费工资及相关工作安排,另行通知。

(三)申报时间

2026年5月1日至2026年6月26日

(四)申报渠道

用人单位缴费工资申报:

河南省电子税务局

社保费管理客户端

办税服务厅

灵活就业人员缴费工资申报:

河南省电子税务局

电子税务局APP、微信、支付宝小程序

办税服务厅

💡同时强调:社保缴费工资申报需要职工本人签字确认!

缴费工资申报关系到每位参保缴费职工的切身利益,各用人单位应按照有关政策及口径如实申报,并组织职工本人签字确认,有关资料要妥善保管,存档备查。用人单位在申报缴费工资时,需向主管税务机关提交《单位年度工资收入申报承诺书》。

按时申报。用人单位和灵活就业人员应按照规定时间,及时完成缴费工资申报工作。逾期未申报的,税务机关将按照有关规定,确定其2026缴费年度缴费基数。

不仅是河南,随着2026年社保缴费工资申报工作的启动,全国各地税务机关陆续发布了申报通知,其中有不少新变化:

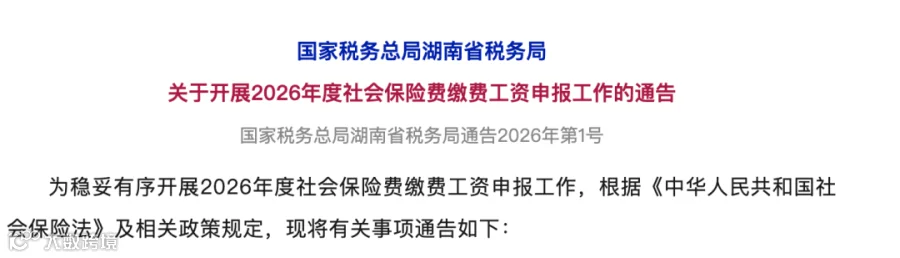

1.湖南:需提供职工工资流水及个税缴纳记录等

近日,湖南省税务局在《2026年度社会保险费缴费工资申报工作的通告》中明确工资申报几项重点要求:

政策原文:https://hunan.chinatax.gov.cn/wap/show/20250210871019

重点如下:

1.各用人单位务必高度重视并按照有关政策及口径如实申报,组织职工本人签字确认,对申报信息和数据的真实性、准确性、完整性负责,承担相应法律责任。用人单位应将年度缴费工资申报相关资料和凭证妥善保管,存档备查。

2.向下调基数必须去主管税务机关办税服务厅办理,5个工作日内办结,需提供盖章的职工上年度工资表 / 新职工起薪当月工资表、工资发放银行流水或其他证明。

2.湖北:需如实申报职工所有参保险种缴费工资

近日,湖北省税务局在《2026年度社会保险费缴费工资申报工作的通告》中明确工资申报几项重点要求:

原文链接:http://hubei.chinatax.gov.cn/hbsw/xxgk/tzgg/3362114.htm

重点如下:

1.用人单位应加强社会保险费缴费工资的核算、审核,依法、合规、如实申报所有参保职工各参保险种的缴费工资,并对申报数据的真实性、完整性负责。同一职工各项社会保险费年度缴费工资应保持一致。

2.用人单位应将职工签字确认、单位签章的 《单位社保费年度缴费工资申报表》和 《单位社保费年度缴费工资申报诚信承诺书》留存备查。

3.用人单位务必在2026年6月25日前完成申报。

3.山西:需足额申报缴纳!

1月9日,山西省税务局发布《关于开展2026年度社会保险费缴费工资申报工作的通告》。

政策全文:https://shanxi.chinatax.gov.cn/web/detail/sx-11400-522-1816933

通告重点:

用人单位对申报数据的真实性、完整性负责,未按期申报缴费工资或缴费工资申报有误导致未按时足额缴纳社会保险费的,须承担相关责任,并按规定缴纳滞纳金。

用人单位完成缴费工资年度申报后,无平均工资计算错误等特殊情况,2026年度社会保险费缴费工资保持不变。

🌟申报时间:2026年5月31日截止。

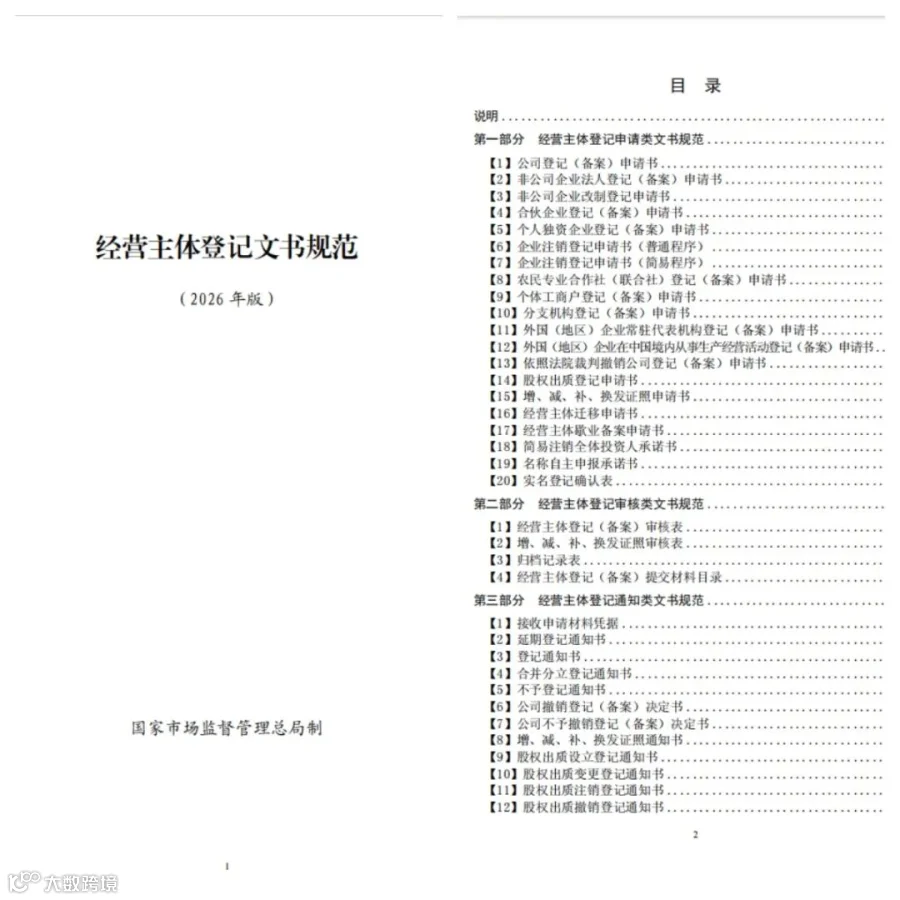

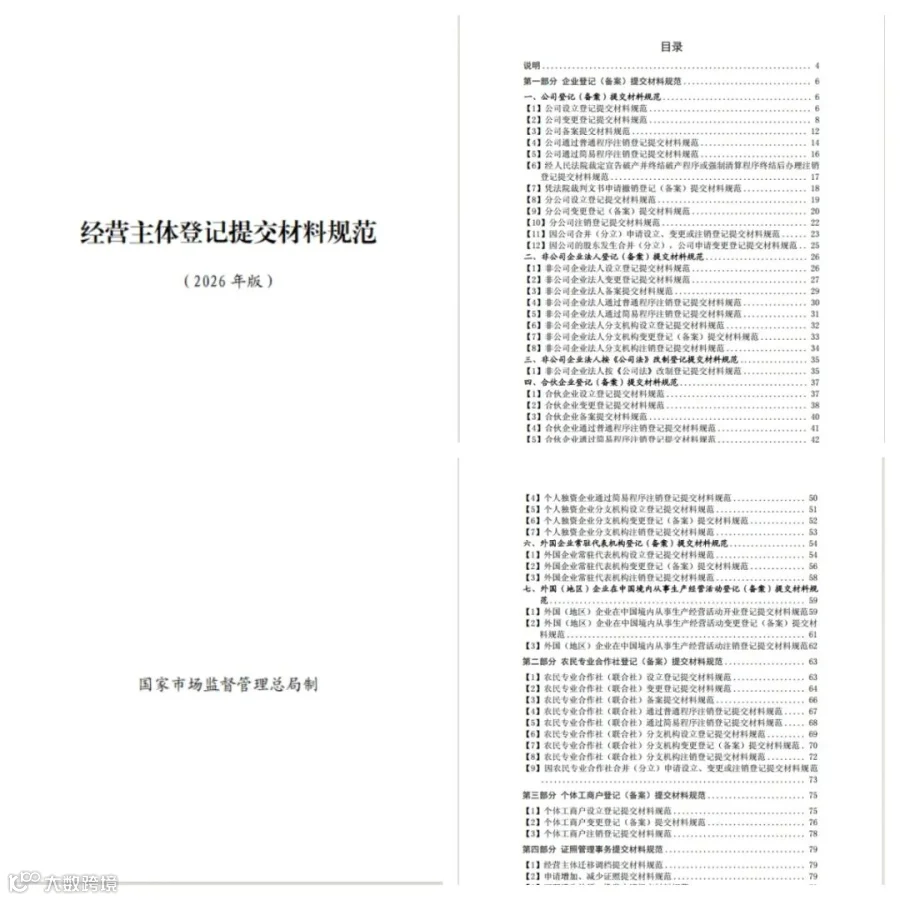

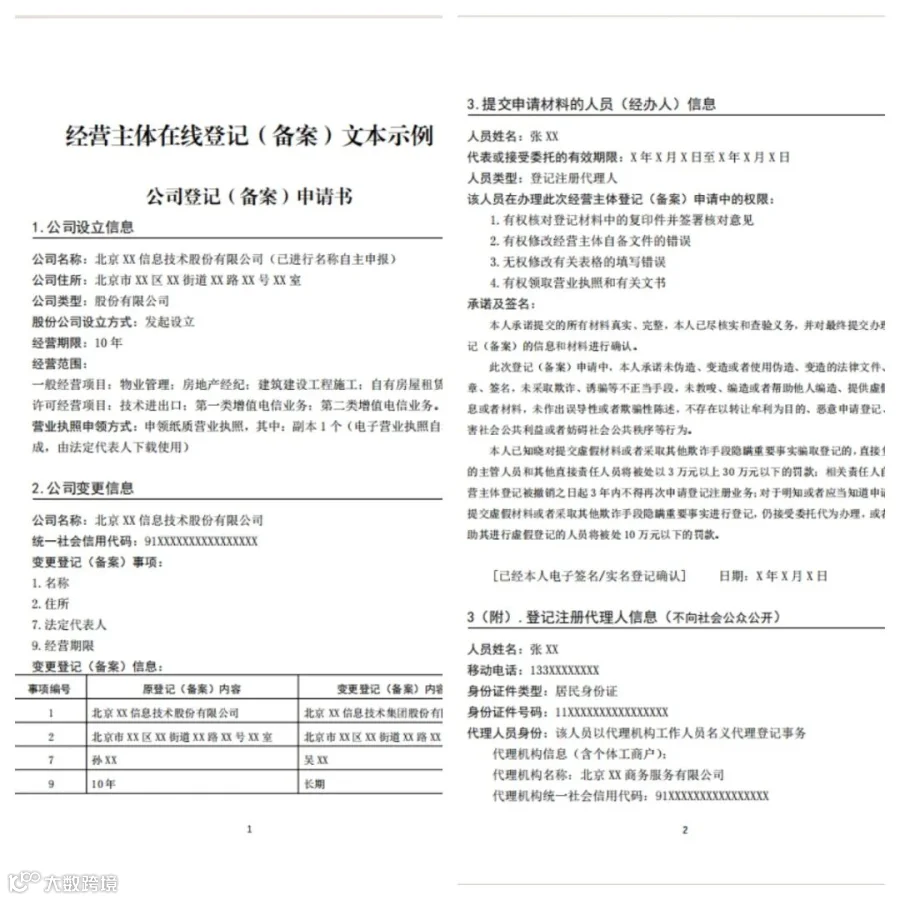

变了|5 月 1 日起,

工商经营主体登记全面换新版

材料不符将一律退回!

经营主体申请变更、注销登记,登记申请书无需加盖其公章,已领取纸质版营业执照的,无需缴回营业执照正、副本,可由登记机关通过国家企业信用信息公示系统公告作废。有限责任公司股权转让变更股东不再收取股权转让协议,公司董事、监事、高级管理人员任职情况能够经实名登记确认的,可免予提交任职文件。

在《文书规范》中增加实名登记确认表格,记录申请人确认身份和登记业务关联性、一致性的情况,进一步防范虚假冒名登记行为。加强个人敏感信息保护,在登记文书中将身份证件号码、住所、移动电话等信息单独列页。

明确经营主体向迁入地登记机关申请办理变更登记、迁入登记档案,由迁入地向迁出地登记机关发送调档函,无需在迁出地重复提出申请。在迁移环节增加变更登记内容,方便经营主体办理业务。

有限责任公司股东名册应当记载下列事项:(一)股东的姓名或者名称及住所;(二)股东认缴和实缴的出资额、出资方式和出资日期;(三)出资证明书编号;(四)取得和丧失股东资格的日期。

股份有限公司股东名册应当记载下列事项:(一)股东的姓名或者名称及住所;(二)各股东所认购的股份种类及股份数;(三)发行纸面形式的股票的,股票的编号;(四)各股东取得股份的日期。

按照《市场监管总局关于印发经营主体登记文书规范和提交材料规范(2026年版)的通知》(国市监注发〔2026〕5号)要求,各地登记机关自2026年5月1日起使用新版《文书规范》《材料规范》办理各项登记、备案业务。

2026年5月1日起,登记机关将对不符合新版规范要求的办件作退回修改处理。以全程网办方式办件的,建议您在4月29日前完成电子签名并提交办件。如无法完成,建议选择线下方式办理或在5月1日后重新申报。

千万别再用旧表格、旧模板瞎填了!2026年新版如下:

附件:1.经营主体登记文书规范(2026年版)

2.经营主体登记提交材料规范(2026年版)

3.经营主体在线登记(备案)文本示例

扫描下方二维码回复“”

个税汇算6月30日前必须完成

否则罚款还影响征信!

-

汇算需补税但综合所得收入全年不超过12万元的; -

汇算需补税金额不超过400元的; -

已预缴税额与汇算应纳税额一致的; -

符合汇算退税条件但不申请退税的。

-

已预缴税额大于汇算应纳税额且申请退税的; -

2025年取得的综合所得收入超过12万元且汇算需要补税金额超过400元的。

温馨提示:

纳税人在2025年未及时添加专项附加扣除的,可在汇算清缴时选择一次性扣除。等待到账,一般3-7个工作日到账。

深圳市市场监督管理局网站

本文来源:会计头条、猫叔说税、税务师顾姐、财税刘三哥、51社保网、国家税务总局等等,内容仅供读者学习、交流之目的。如有不妥,请联系删除。

在看、点赞、收藏点一下