财务请注意!一张车票入错科目,直接定性偷税、补税 + 罚款,已有多家企业因差旅费 “张冠李戴” 被稽查重罚!

2026 年数电票全面覆盖、税务大数据穿透式监管,再也不是 “有票就能报销、见票就能入账”。处理不好真的会引来税局稽查……

员工探亲路费计入差旅费

被税务局稽查

-

案件名称 ***股份有限公司-其他违法处罚类别 一般程序处罚

-

处罚事由:2020年度至2022年度生产经营期间,你单位存在将员工报销的探亲费计入差旅费(实际应当计入职工福利费),将为客户支付的住宿费计入差旅费(实际应当计入业务招待费),及列支与单位生产经营无关的费用、取得不符合规定的发票列支成本、预冲油卡赠送他人等涉税问题。导致少缴增值税4858.41元、城市维护建设税340.09元、教育费附加145.75元、地方教育附加97.18元、企业所得税26725.96元。上述违法行为导致应扣未扣个人所得税821.98元,其中2020年度 494.11元、2021年度 152.21元、2022年度 175.66元。 -

处罚依据:《中华人民共和国税收征收管理法》第六十三条第一款

-

处罚机关:国家税务总局***税务局第一稽查局

-

处罚日期:2023-11-24

-

案件名称 ***贸易有限公司-其他违法处罚类别 一般程序处罚

-

处罚事由:你单位2020年4月“管理费用”科目列支员工年终福利支出69836.00元、2021年3月“管理费用”科目列支员工年终福利支出52360.00元、2022年2月“管理费用”科目列支员工年终福利支出56100.00元,未按规定扣缴个人所得税5348.88元。 -

处罚依据:《中华人民共和国税收征收管理法》第六十九条 -

处罚结果:处应扣未扣个人所得税5348.88元的百分之五十的罚款,计2674.44元。 -

处罚机关:国家税务总局***税务局第一稽查局 -

处罚日期:2023-11-3

-

案件名称 ***能源有限公司-发票违法处罚类别 一般程序处罚

-

处罚事由:经检查查明***能源有限公司存在以下违法事实:福利费未作进项税额转出,2018-2020年经营期间,你单位报销员工汽油费发票7266元应计入管理费用-福利费中,对应的增值税908.95元未作进项税额转出处理,其中2018年应转出进项税额333.69元,2019年应转出进项税额558.58元,2020年应转出进项税额16.68元。 -

处罚结果:1.对你单位上述违法事实,处以所偷增值税908.95元的50%的罚款,计454.48元。2.对你单位上述违法事实,处以所偷城市维护建设税63.64元的50%的罚款,计31.82元。合计罚款486.30元。 -

处罚机关:国家税务总局***税务局第三稽查局 -

处罚日期:2023-9-25

-

案件名称:***置业有限公司-其他违法处罚类别 一般程序处罚 -

处罚事由:你单位2022年度以费用报销形式支付职工通讯补贴合计63868.80元,未按规定并计当年度工资薪金所得代扣代缴个人所得税,造成应扣未扣个人所得税3714.11元。

-

处罚结果:处应扣未扣个人所得税3714.11元百分之五十的罚款,计1857.06元。 -

处罚机关:国家税务总局***税务局第一稽查局 -

处罚日期:2023-7-26

猫叔提醒:会计不要一看到高铁票、飞机票等就计入差旅费。

员工回家探亲报销来回车票

不能计入“差旅费”

根据《财政部关于企业加强职工福利费财务管理的通知》((财企〔2009〕242号)的规定,企业职工福利费包括发放给职工或为职工支付的以下名项现金补贴和非货币性集体福利:

因此,这类车票不能计入“差旅费”,而是属于职工福利费的范围。

为了感谢小伙伴的喜欢

专门给大家准备了一份小礼物

💓《免费领万能个税计算器》👇

💓赶紧【扫码立即使用】起来!👇

什么是差旅费?

差旅费如何入账?

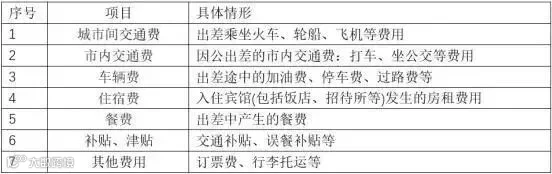

差旅费是指工作人员临时到常驻地以外地区公务出差,所发生的城市间交通费、住宿费、伙食补助费和市内交通费。

参考《中央和国家机关差旅费管理办法》

差旅费由于出差的目的、业务性质、报销人员等不同,其入账也是不一样。

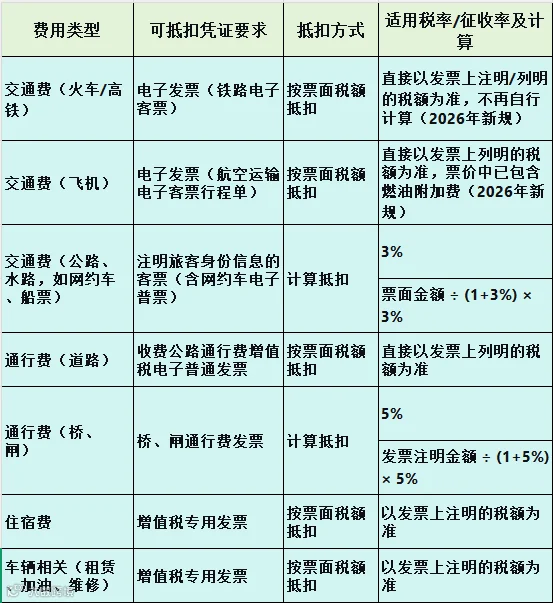

差旅费用这样抵扣进项税额

根据最新的税收政策(主要是财政部、税务总局公告2026年第13号),差旅途中产生的以下费用,只要取得合规凭证并用于增值税应税项目,进项税额就可以抵扣。

✅ 差旅费中可抵扣进项税的项目清单

⚠️关键信息事项

铁路 / 航空出行:取得增值税电子发票(铁路电子客票、航空运输电子客票行程单),直接按发票上列明的增值税税额抵扣,无需自行计算。

凭证必须合规:

纳税人识别号:通过增值税电子普通发票抵扣时,发票上必须准确填写本公司的“名称”和“纳税人识别号”。

旅客身份信息:除增值税专用发票外,公路、水路等纸质客票必须注明旅客身份信息;网约车电子普票(数电票)自带身份信息,无需额外标注。

人员范围限制:可抵扣的国内旅客运输费用,仅限于与本单位签订了劳动合同的员工,以及劳务派遣员工发生的支出。

业务性质影响抵扣:

可抵扣:因公务出差产生的住宿费等。

不可抵扣:即使取得专票,用于集体福利或个人消费(如员工探亲路费、旅游住宿费)的进项税也不得抵扣。

明确不得抵扣的项目:

餐饮费:差旅途中产生的餐饮服务,其进项税额一律不得抵扣。

国际客运票据:员工因公出国产生的国际航班、铁路票据,进项税额不得抵扣。

非本单位员工票据:为客户、专家等非员工报销的交通票据,进项税额不得抵扣。

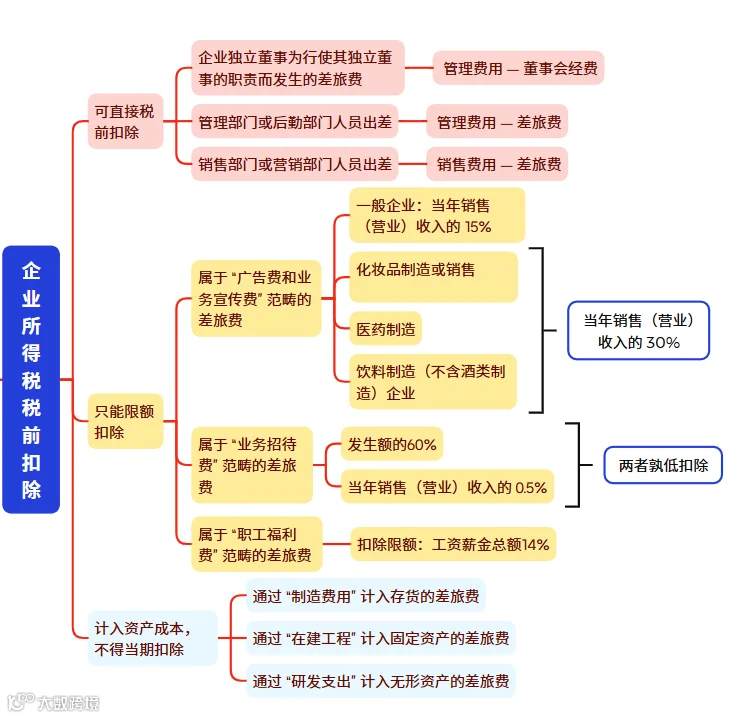

差旅费税前扣除如何规定?

都可以全额扣除吗?

实务中,并不是所有差旅费都可以直接税前扣除。不同的业务扣除的方式也不同,如下图所示:

注意:会计记账时,不能只附一张发票,还需要附证明差旅费真实性的相关证明材料(包括出差人员姓名、时间、地点、出差目的、支付凭证等)。

为方便财务日常自查、规范报销流程,猫叔整理了完整版合规报销附件清单,同步附上票据报销硬性规定、填写标准、粘贴规范及全流程要求。财务、行政、老板对照执行,规避涉税风险。

长按下方二维关注

发送关键词 280

即可免费领取

员工真实公务出差,按公司制度凭公司抬头合规发票实报实销的交通费、住宿费、公务餐费,属于企业经营成本,不征收个人所得税。

⚠️ 以下情况哪怕有发票,也要并入工资缴个税:

报销员工探亲、旅游、个人消费、家属同行费用

每月固定拿发票套现、变相发工资福利

非公务、纯个人消费类发票报销

⚠️ 实操要点(2026年最新):

差旅费补贴可以随工资一起发放,但必须在工资单上单独列示"差旅费补贴"项目,并能提供以下证明材料:

出差审批单

行程记录(如打车行程单)

支付凭证(对公支付或公务卡消费记录)

如果直接混入"工资、奖金、津贴"等大项中,无法区分,则会被要求并入工资薪金所得缴纳个税。

2026年差旅费报销合规要点汇总

在2026年数电票+大数据监管下,差旅费 = 稽查高频项:

|

|

|

|---|---|

| 票据合规 |

|

| 科目准确 |

|

| 证据完整 |

|

| 抵扣正确 | 铁路电子客票、航空电子客票,均直接按票面列明的增值税税额抵扣(2026年新规)。无需自行计算。 |

| 个税处理 |

|

财务请牢记:业务真实、票据合规、科目准确、证据完整——这才是差旅费零风险的唯一出路!

查看精彩文章

历

史

文

章

猫叔邀你加入财税交流群

猫叔邀你加入财税交流群

群内免费享有

01

每日财税干货分享

02

每日财税免费线上直播

03

最新财税政策一手掌握

04

与财税大神、同行讨论交流

05

不定期分享财税资料包

...........

识别下方二维码

添加猫叔微信

即可0元免费加入

👇

转发,点赞,在看,安排一下