企业所得税,税前扣除标准有重要调整,2026年1月1日起正式执行!赶紧跟着头条君一起来看看吧!

企业所得税,税前扣除标准提高了!

2026年起正式执行!

此次调整的核心是增值税按次起征点与企业所得税小额零星扣除标准同步上调:

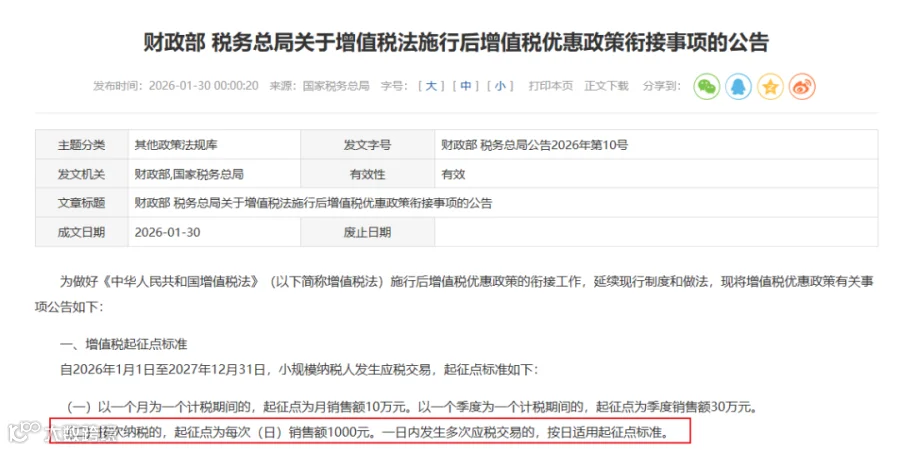

按照增值税最新的政策,起征点的规定如下:按次纳税的,起征点为每次(日)销售额1000元。一日内发生多次应税交易的,按日适用起征点标准。

根据国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告(国家税务总局公告2018年28号文)规定:

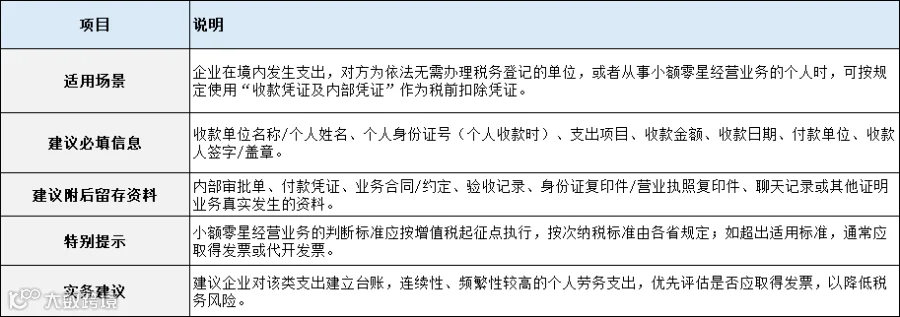

企业零星支出,无需发票凭收据可以税前扣除,要同时满足下面两个条件:

1、对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人。

2、收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

注意:小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

所以,小额零星收据扣除标准由500调整到1000!(不超过起征点,就是不超过1000)。本次新规有效期至2027年12月31日。

简单来说,企业向未办税务登记的自然人支付小额费用,只要不超1000元,不用再费劲找代开发票,凭证要求大幅简化,直接降低企业办税成本。税局也有发文明确了!

举个最常见的例子:某公司请保洁阿姨做办公室清洁,费用 600元/次:

① 2025年12月(政策调整前):

增值税按次起征点:500元/次(日)

600元>500元,不属于小额零星业务

企业所得税,税前扣除凭证:必须取得代开发票才能扣除,无票不得扣

② 2026年1月发生(政策调整后):

增值税按次起征点:1000元/次(日)

600元≤1000元,属于小额零星业务,无需发票

企业所得税,税前扣除凭证:凭“收款凭证+内部凭证”即可扣除

实务操作要点

调整放宽了凭证要求,但合规底线不能破,务必按标准执行。

PS:头条君真心安利这款AI 智能开票神器

再也不用手动一个个找税收分类编码

直接上传合同、销货单就行

AI 自动识别全部信息,一键智能开票

扫码下方二维码注册登录即可长期免费用

尽管金额标准提高,但28号公告对收款凭证的核心要求未变:

✅️需注明收款人姓名、身份证号、支出项目、金额;

✅️附付款记录(如银行转账截图、微信/支付宝支付凭证);

✅️仅限向未办理税务登记的自然人支付;

✅️支付方需履行代扣代缴个税义务(如劳务报酬所得)。

🌰案例对比:

旧规(500元以下):企业支付400元办公用品采购款,凭收据+付款记录入账。

新规(1000元以下):企业支付900元设备维修费,凭收据+付款记录入账,同时需按劳务报酬代扣个税。

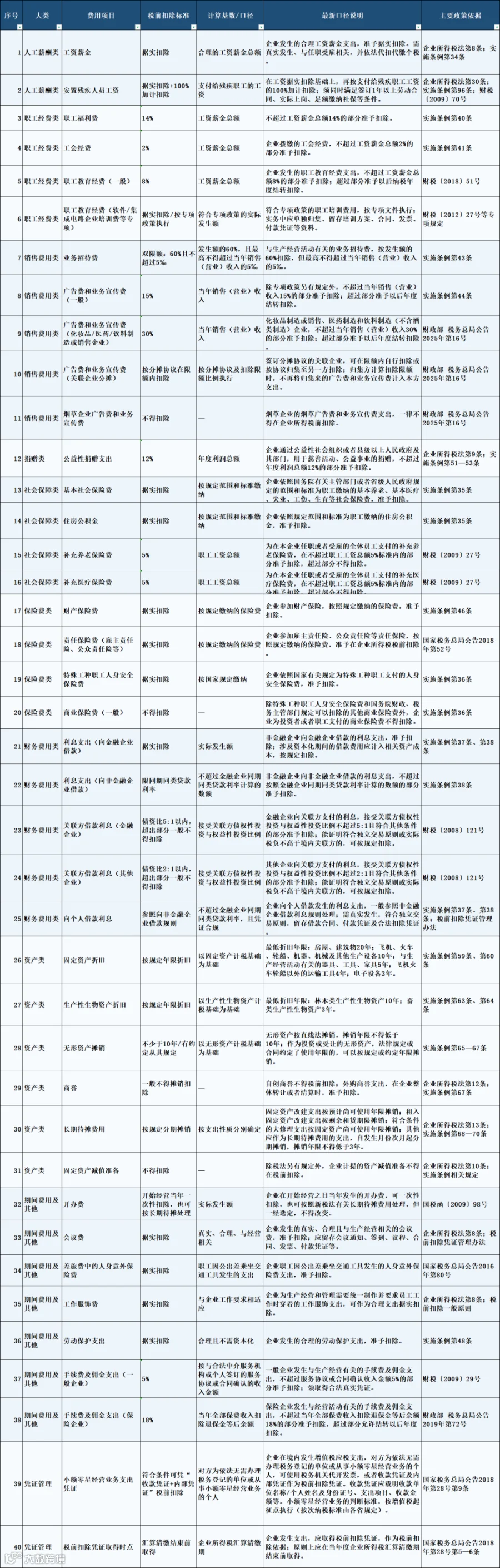

2026年企业所得税最新扣除标准

本文由会计头条整理发布,素材来源:会计头条、猫叔说税、税务师顾姐、北京市税务、税务大讲堂、国家税务总局等等,内容仅供读者学习、交流之目的。如有不妥,请联系删除。

在看、点赞、收藏点一下