《兴全科学+》

投资既是严谨的科学,亦是洞见的哲思;既有长期主义的温度,更有理性决策的艺术。栏目每期以10个问题,深度对话一位兴全优秀基金经理,为你拆解其最内核的投资策略与风格,分享最新市场观点与深度思考。

“申购0费用”指通过兴证全球基金直销渠道旗下公募基金产品的申购业务时,免收申购费。

2026年以来,国际局势复杂多变,地缘风险致使权益资产波动加剧,A股权益投资难度日趋加大。国际局势对投资影响几何?成长资产的投资机会是否还在?顺周期资产又走到哪了? 自2018年接管产品至今,兴证全球基金乔迁以其长期稳健的投资风格和业绩受到广大投资者的认可和关注。让我们带着几个问题走近乔迁,探究其底层投资方法和框架,也听听她对市场的最新看法。

数据截至2026/3/31,来源于兴证全球基金,已经托管行复核。兴全商业模式优选历任基金经理变更情况:2012/12/18-2013/12/22董承非;2012/12/18-2018/07/09吴圣涛;2018/07/10至今乔迁。兴全新视野历任基金经理变更情况:2015/7/1-2021/10/19董承非;2021/10/20至今乔迁。

“长期和短期是主次而非对立关系”

自下而上、中观均衡、敬畏宏观

Q:您在投资中,如何看待短期波动和中长期的价值呢?

Q:您在投资中,如何看待短期波动和中长期的价值呢?

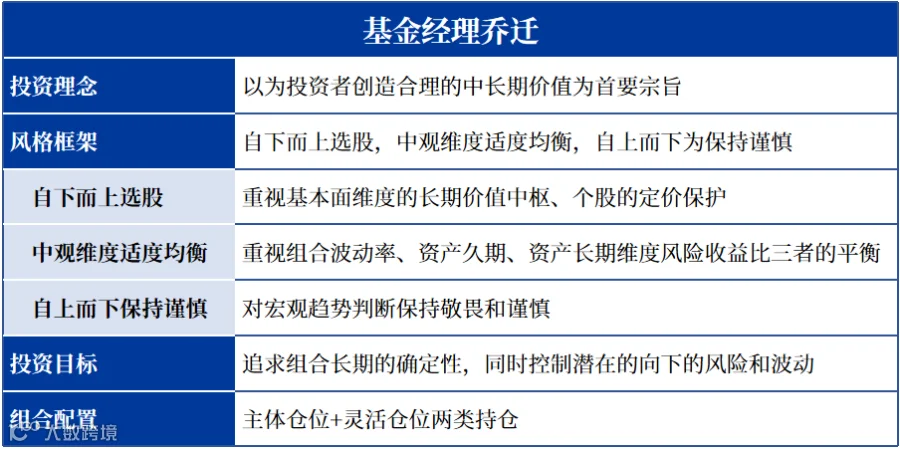

乔迁:我认为长期和短期并不矛盾,而应该是主次关系。我们先认准中长期的价值导向,作为投资中的准绳;再从短期出发,考虑风格轮动和博弈机会,根据阶段性的波动做增强,总体而言,投资中,长期和短期具有非常明确的主次关系。

Q:您的投资框架中,具体是如何尽可能地去平衡中长期与短期之间的关系的?

Q:您的投资框架中,具体是如何尽可能地去平衡中长期与短期之间的关系的?

乔迁:首先,从自下而上选股出发,我非常重视基本面维度的长期价值中枢以及个股的定价保护。基于个股所处的不同周期位置,以及长期能给股东带来的现金流的实际回报能力来评估价值中枢,进而自下而上地选择行业中长期维度处于中枢下方的公司,组成一篮子核心标的,并根据市场波动从中选择性价比更高的构建组合。

其次,注重中观维度的适度均衡,目标是使组合在短期的收益率与回撤、长期的收益率与确定性之间更为均衡,以期降低组合短期持有人所承受的波动。

再次,对自上而下的宏观观点保持谨慎,在自下而上选股、中期维度景气度平衡中将其纳入考量,对宏观趋势方向性判断始终保持敬畏和谨慎。

最后,定价是重要因素,我们基于自上而下长期价值中枢的价值判断,根据不同投资标的及其所处周期,做更精细化的处理。

概括而言是自下而上选股,中观维度适度均衡,自上而下保持谨慎,最终目标是不断追求组合长期的确定性,同时控制潜在的向下的风险和波动,使组合在短期及长期维度,在收益率、波动率方面有更好的平衡度。

“外部保持敬畏,中长期保持信心”

科技创新与顺周期同步显现价值

Q:您如何看待近期紧张的国际局势对我国权益市场的影响呢?

Q:您如何看待近期紧张的国际局势对我国权益市场的影响呢?

乔迁:对于事件本身和中国短期内可能面临的经济等各方面的波动,我们需要足够重视,同时保持敬畏。同时,拉长周期看,无论是从地缘冲突常态化下的国际关系格局、全球债务周期所处位置、经济与商品周期的位置,还是下一轮时代的产业竞争力排名来看,中国在国际局势中均具备相对优势,市场对中国整体资产的评估预期有望上修。

Q:当前阶段,有部分投资者担心科技行业、医药行业这些科技创新类资产当前拥挤度过高,对此您怎么看?

Q:当前阶段,有部分投资者担心科技行业、医药行业这些科技创新类资产当前拥挤度过高,对此您怎么看?

乔迁:我们认为科技行业仍然是下一轮全球经济增长的核心行业,并且未来景气度较为明确。核心原因在于目前大量投资仍集中于中上游模型与硬件环节,中下游尚未广泛普及,应用端尚未实现百花齐放,而今年以来应用端、硬件端、需求端已出现更多积极迹象。在未来需求持续上行和成本持续下行的背景下,行业的大方向是明确的,对于快速发展的行业,波动是常态,呈现螺旋式上升态势也是正常表现。

而创新药行业,我们认为当前并非仅仅是个别药品临床数据成功,也不仅仅是海外BD合作的独立事件,而是中国系统性竞争力提升的开始。未来创新药企业的BD进展与研发成果会持续兑现,行业的产业趋势和竞争力也会持续被市场认知,上行空间较大。对这个行业,我们以3-5年为维度重点关注其创新产业周期。

Q:在您的产品年报中,我们关注到您同样配置了一些顺周期资产,您具体重点关注哪些板块?

Q:在您的产品年报中,我们关注到您同样配置了一些顺周期资产,您具体重点关注哪些板块?

乔迁:主要是两块,一是能源相关标的,二是地产链、出口和消费。

能源行业,我们不会去博弈油价的节奏与高点,也不会去赌短期价格走势,但相对确定的是,能源电力行业的阶段性瓶颈将进一步推动新能源行业、广泛的储能相关行业在全球渗透率的提升,同时部分非油气工艺路线的全球竞争力也将系统性提升。

地产链、出口和消费行业则表现出相对清晰的底部特征,其中大量标的具备“左手有分红、右手有弱成长”的特征,是“退可守、进可攻”的,周期复苏的机会也比较多,后续将控制节奏以合适价格布局长久期资产。

Q:当前组合配置思路具体如何?

Q:当前组合配置思路具体如何?

乔迁:整体来看,组合中科技成长类资产、传统行业长久期资产这两大类的配置比例相对比较均衡。

其中,科技成长类资产将持续保持关注,并不断优化权重结构,包含AI、算力、半导体设备、消费电子、新能源等创新类标的,以及创新药资产。而传统行业的长久期资产,则聚焦挖掘分红水平优、安全边际充分的标的,以分红与现金流相对更稳定的地产链、出口、消费行业为主。

“成长股的投资,更是团队的作战”

持续的投研一体化建设,保持开放和迭代

Q:市场周期快速轮转,我们的投研体系如何保持高效协同、持续迭代?

Q:市场周期快速轮转,我们的投研体系如何保持高效协同、持续迭代?

乔迁:我们2022年开始进行投研一体化建设,至今还在持续迭代。研究部由公司副总经理谢治宇亲自参与管理,组建5个专业研究小组,由资深研究员、基金经理助理或是基金经理担当组长,目的是提升投研沟通紧密度和转化效率,形成合力,做更具前瞻性的布局和思考。此外,我们每位基金经理都会密切参与到1-2个研究小组的日常工作讨论中去,目的是给研究员提供市场上比较前沿的投资思路和布局机会。

团队内部高频的密切沟通、毫无保留的分享之所以能够实现,还是因为我们投研是一体的,而非两个各自为战的团队。在投研一体化的基础上,我们再去强化研究深度,在一些值得持续投入研究的行业扎根;同时,不断完善跨组协作机制,针对投资案例进行专项分析研讨,迅速集结团队,集中投入研究力量。

当然,高效协同的前提还是所有投研人员具备高度一致的长期主义投资价值观,我们要求基金经理具备长期研究和价值定价的能力,形成不同市场下对持有人有效的投资保护。

我们内部也有完善的“老带新”、“传帮带”等人才梯队建设机制,研究员和基金经理的成长不是从管产品开始的,而是从加入团队后、观察前辈的过程中实现,而这一切的前提,是内部成员间无私的分享和充分的讨论。

Q:过去几年,是否有投研紧密合作的案例呢?

Q:过去几年,是否有投研紧密合作的案例呢?

乔迁:AI与创新药是比较好的案例。2023年AI发布后,我们团队内部首先达成共识,认为这是中长期维度的产业趋势,是下一轮全球增长的重要抓手。以此为主研究基调,并在团队人才、时间精力上持续投入,不断加深相关课题的研究深度,从而形成我们团队整体在泛科技领域的相对超配。

创新药也是类似的打法,2024年时任医药组的组长凭借自己对于医药行业的专业与敏感度,察觉到经历长达三年巨幅下行的创新药行业,可能正酝酿着巨大的机遇,进行了很多专业的自下而上的推动。在此基础上,投研团队内部进行专项研究,达成共识认为该领域是未来3-5年值得投入的产业趋势,而非阶段性的炒作主题。在此基础上,公司引入资深创新药行业研究员,去看行业内最前沿的学术论文和新技术,带来了新的投资视野和机遇,最终向投资转化,形成正反馈。

其他传统行业也在做同样的工作,以期对未来潜在投资机会形成支撑和蓄力,同时对其余行业的投资也起到稳定支撑作用。

Q:您提到了AI,在投资上带来了很大的收益,在此过程中有哪些挑战呢?

Q:您提到了AI,在投资上带来了很大的收益,在此过程中有哪些挑战呢?

乔迁:这类新兴行业,往往蕴藏着比较大的成长点和投资机会,但同时它的市场波动性也是比较大的,有挑战才是投资中的常态。一方面,我们需要研究员自下而上提供行业最新的动向和素材,去辅助进行基本面变化的跟进和判断,另一方面,基金经理也需要提供自上而下更宏观的行业比较的视角和市场经验。在投资过程中,积极应对挑战、并把此转化为投资实实在在的收益,需要投资和研究两相结合、形成共振。

那么如何应对这些挑战呢,这就回到了团队搭建上,好业绩从来不是基金经理一个人的胜利,而是团队提前 3-5 年布局以及持续进行人才梯队搭建的结果。

Q:行业产品发行有工具化、指数化的趋势,我们的主动权益投资如何保持定力的?

Q:行业产品发行有工具化、指数化的趋势,我们的主动权益投资如何保持定力的?

乔迁:我们作为主动权益投资,始终相信中国作为一个成长型经济体,其中有大量的具备成长空间的投资标的可以通过自下而上去挖掘。如果把产品简单地赛道化、工具化,需要持有人在各个细分领域具备较高的专业能力和投资素养,同时也需要持有人具备较为专业的定价能力。而这实现起来往往有一定难度。

但也正是因为市场上有部分投资者有这方面的投资需求,我们也在逐步思考主题产品的布局,但不同的是,我们希望通过更好的产品设计和更科学的产品管理和考核,在赛道化产品中融入我们标准化、专业化的市场定价能力,以帮助持有人在这类产品中获得更好的持有体验。

“为投资者创造合理中长期价值为首要宗旨”

一句话贯穿8年约70篇定期报告

Q:我们留意到,您2017/7/13开始担任基金经理至今8年,曾管3只产品、在管2只产品,共计约70篇定期报告中,都以“仍然以为投资者创造合理的中长期价值为首要宗旨”收尾,背后的原因是什么?

Q:我们留意到,您2017/7/13开始担任基金经理至今8年,曾管3只产品、在管2只产品,共计约70篇定期报告中,都以“仍然以为投资者创造合理的中长期价值为首要宗旨”收尾,背后的原因是什么?

乔迁:在权益投资方面,我们希望能为投资者创造中长期维度的合理回报,而非阶段性的巨大超额或波动,所以一直以比较稳健的方式在做投资。这个过程中,看到了业内不断有人阶段性地领先,跑到行业最前面,但也经常看到有人三年、五年维度陆续掉队。

但我们认为,可持续的、中长期维度的合理回报才是真优秀。刚你提到的这句话中有两个关键词,一个是投资者,另一个是合理的中长期价值。在我看来,通过可复制且稳健合理的方法论,严格把握风险敞口度,从中长期维度获取合理回报,并在一定幅度内逐步累积超额,从持有人利益出发,这对投资者来说才是真正有价值的。

另一方面,我也相信越是中长期的事情,越能够通过积累达到更专业的认知,相对确定度也更高;而越短的事情博弈的成份越高,其承受的风险和获得的收益是匹配的。因此在我的投资体系中,往往会赋予中长期维度的价值更大的权重,做有意义的积累,也始终相信,好的投资,时间看得见。

2017年至今,乔迁在约70篇定期报告中都以“仍然以为投资者创造合理的中长期价值为首要宗旨”做结尾,一句话重复8年,贯穿在与持有人的对话中,不是刻板,而是她投资的“底层信仰”。正是这份信仰和坚守,使得她在公募基金行业长期深耕,也同步收获了投资者的广泛认可。8年,对于一个在迭代中守长期的基金经理而言,是一个持续书写、未完待续的投资故事。