1.11

Jan.

中国资产重估的必要条件和充分条件

创金合信首席视点:2026年第2周

从历年的实践看,在三月两会政策公布与一二月数据正式发布之前,市场趋势运行的真伪是无法从宏观基础因子上进行验证的。很多投资者将此定义为情绪的推动,这难免有所偏颇。

上期首席视点我们指出,开年的市场风格向AI +硬科技倾斜,低估值防御板块阶段性承压,结构性主线清晰。这一风格形成的背后是AI产业化进入加速期,成为驱动经济转型与资产增值的核心动能。

这一判断在之前首席视点中运用周期逻辑进行了详细的分析,市场的趋势和结构正沿着年度演绎的路径层层演进。因此,近期我们的观点聚焦于观察和分析市场的节奏,根据我们的资产配置框架,这更多是增强因子在起作用。

01

市场回顾:哑铃策略改头换面

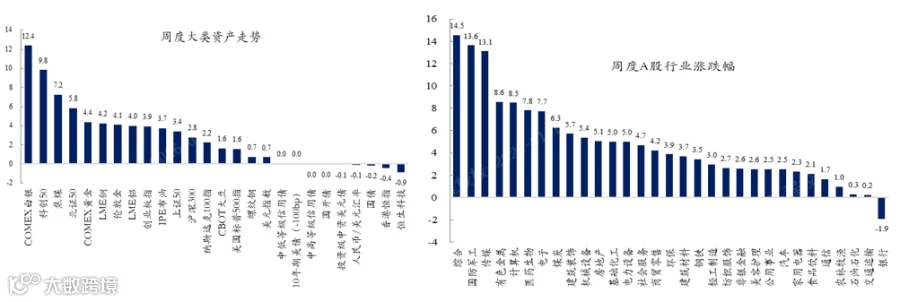

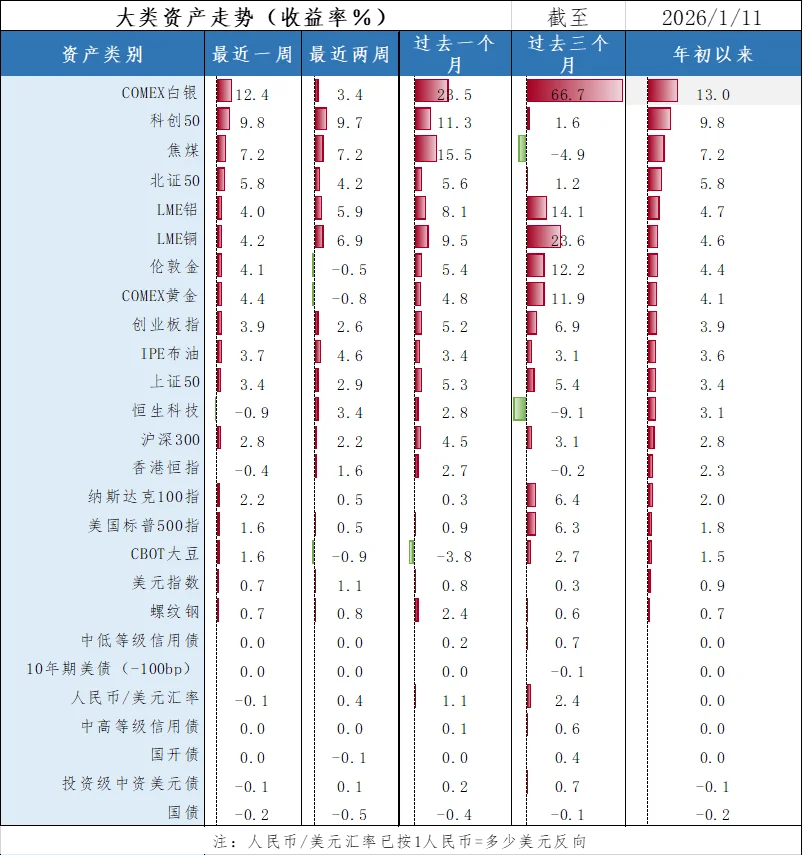

从上周大类资产走势看,白银、科创50走势明显靠前,铜铝等走势偏强,债券与红利疲弱。投资者熟悉的哑铃策略彻底从静心三宝(长债+红利+黄金)VS科技,转向金银铜VS科技。

从A股行业走势看,银行、交运、石油石化等走势明显低迷,综合、国防军工、传媒、有色继续火爆。这也是对新哑铃策略从另一个层面的加持。

资料来源:wind,创金合信基金

02

中国资产延续重估

目前投资者的视野聚焦在上证指数17连阳上,为是不是会调整争论不休。其实,从我们过渡期的逻辑看,这些争论仅仅是节奏的问题,从战略配置的角度来讲意义不大。

较大的意义在哪里呢?

一是这个主导产业配置的逻辑对不对,二是中国资产重估的判断成立不成立。相对而言,后者比前者更加重要。

2.1 资产重估的基本逻辑

下图是截至2026年1月12日,2021年以来全球资产分年度的表现,数据表明自2024年开始中国风险资产得到了明确的重估,2026年开年后的表现延续了这一趋势。

随着全球博弈的多极化,近期对全球资产配置的黑天鹅的讨论多了起来,这显然会影响对资产重估的判断。

这些黑天鹅具体可以分解为:

俄乌冲突升级为俄欧对抗、中东及外高加索冲突复燃、南亚次大陆战略平衡承压、美国国内政治风险发酵、亚太机会主义主体战略冒险、南美受新门罗主义冲击扰动全球经贸。

这些风险均为低概率高冲击的尾部风险,且存在传导关联,投资者需要高度关注。

资料来源:wind,创金合信基金

问题是,对这些外部冲击,投资者非常难以准确判断发生时点,支撑中国资产重估的核心力量还是我们内部的政治、经济和社会条件,这又可以分为必要条件和充分条件两大部分。

这些条件可以概括如下。括号中的加号和减号是2026年相对2025年力量的变化。

必要条件

充裕而廉价的资金(—)

资本市场生态重建(+)

资产负债表衰退预期的扭转(—)

资本市场秩序的重新确认(+)

民营企业促进法与制度变革(—)

充分条件

风险溢价的降低(+)

类平准基金与资本市场失灵的行动方案(+)

从Just Do IT 到All in AI(—)

ETF的助力(+)

资产重估的本质是资产定价锚的系统性重置,其进程取决于必要条件的基础性支撑与充分条件的催化性突破。结合“增长-通胀-流动性-政策-风险溢价”的因子分析框架,以及2026年相对2025年各推动力的边际变化,可对中国资产重估的实现逻辑与约束条件形成系统性判断。

转型期资产定价的核心矛盾在于“不确定性折价的消解”,而各类条件的此消彼长,正是不确定性边界重构的直接体现。

2.2 必要条件分析

从必要条件看,2026年呈现“结构性强化、总量性弱化”的二元特征,构成资产重估的基础约束。

资本市场生态重建与秩序重新确认的推进力度较2025年显著增强。这一正向演进契合“制度性预期稳定是市场生态修复核心”的核心论断。

2025年资本市场改革仍处于“风险处置收尾与方向探索”阶段,而2026年政策重心转向“生态构建与秩序固化”,政策发力的持续性与精准度大幅提升,如公募基金长周期考核机制全面落地、中长期资金入市政策加速兑现等,推动市场化定价机制不断完善,逐步消解“政策不确定性折价”,为资产价值发现提供了更坚实的制度基础。

这种力度提升的核心逻辑在于,2026年作为十五五规划开局之年,资本市场服务产业升级与高质量发展的定位更加清晰,制度建设从“单点突破”转向“系统协同”,对资产重估的基础性支撑作用显著增强。

与之相对,充裕而廉价的资金、资产负债表衰退预期扭转及民营企业促进法与制度变革的推进力度较2025年有所减弱,构成短期约束。

从流动性分析框架来看,2025年为应对经济下行压力,流动性呈现“总量宽松、全面覆盖”特征,而2026年政策重心转向“结构适配、精准滴灌”,明确摒弃大水漫灌式刺激,流动性宽松边际收敛导致支撑力度减弱。

在资产负债表修复方面,2025年政策以“打破下行螺旋”为核心,通过地产风险缓释、居民消费刺激等政策形成阶段性支撑,而2026年进入“慢修复”阶段,预防性储蓄倾向缓解与企业投资信心回升均需时间积累,政策推动力度从“强刺激”转向“稳托底”,导致预期扭转的力度弱于2025年。

民营企业制度保障领域,2025年侧重“紧急纾困与信心提振”,而2026年相关制度改革进入深水区,受财政约束与利益协调难度加大影响,推进节奏或放缓,力度有所弱化,可能会加剧微观主体的风险规避情绪。

2.3 充分条件分析

充分条件的正向集聚的核心在于风险溢价重构,这正是资产重估分析框架中的“核心推力”。

风险溢价降低的推进力度较2025年明显增强,核心缘于2025年中美博弈仍处于“全方位对抗”阶段,地缘与科技领域摩擦频繁。

而2026年中美博弈进入“经济领域聚焦期”,外部压力边际缓和,政策通过扩大制度型开放、对接国际监管标准等举措,进一步降低跨境资本流动的不确定性,使得风险溢价对资产定价的抑制作用大幅弱化。

类平准基金与资本市场失灵行动方案的实施力度亦强于2025年,从“任责而非任势”的博弈逻辑出发,2025年类平准基金更多处于“应急待命”状态。

而2026年则转向“常态化护航”,通过明确市场底线、细化失灵应对预案,主动消解尾部风险担忧,降低市场负外部性边界,对投资者预期的稳定作用更为显著,这一力度提升为资产重估提供了关键的风险兜底支撑。

ETF的助力作用较2025年持续强化,这与“工具赋能配置”的策略逻辑一致。2025年ETF市场处于规模扩张初期,政策引导性较强。

而2026年ETF进入高质量发展阶段,不仅规模持续增长,更实现了结构优化,金融、科技等领域的主题ETF精准对接产业升级方向,成为中长期资金入市的核心载体,其提升市场流动性与定价效率的作用更加凸显,对资产重估的传导机制强化力度显著大于2025年。

而从Just Do IT到All in AI的推进节奏较2025年有所放缓,力度减弱,这并非否定科技主线价值,而是市场对产业转型节奏的理性修正,契合“产业是资产配置基石”的核心观点。

2025年市场对AI产业存在一定程度的“叙事交易”倾向,推进力度带有非理性特征,而2026年政策与市场更侧重AI与实体场景的融合,强调盈利闭环的构建,主动放缓推进节奏,以规避结构性风险,这种力度弱化实则为资产重估提供了更坚实的产业基础,避免了虚高估值对重估进程的干扰。

2.4 资产重估的基本结论

综合来看,2026年中国资产重估处于“基础条件结构性夯实、催化条件逐步集聚”的过渡阶段。

转型期资产重估的关键在于“必要条件的底线支撑与充分条件的共振”。从力度变化维度看,2026年资本市场生态重建、秩序确认、风险溢价降低等正向因素的推进力度均超越2025年,已构建起制度与预期的基础支撑,而风险溢价下行与工具创新的催化作用逐步显现;

但充裕资金支撑、资产负债表修复等总量性因素的推进力度弱于2025年,仍构成核心约束。

未来资产重估的推进深度,将取决于政策能否通过“逆周期调节强化资产负债表修复”与“制度改革破解微观主体约束”,实现强弱因素的互补与共振,最终完成从“不确定性折价”到“价值重估溢价”的转换。

03

对节奏冲击的宏观因素

2025年12月CPI与PPI回升,是中国经济温和修复的关键信号,契合“物价合理回升为经济常态化运行奠定基础”的核心逻辑。

物价回暖将推动企业定价权回归,逐步改善工业企业利润率,进而带动盈利修复与税收增收,更能扭转此前的通缩预期,稳定微观主体信心,为资产定价提供基本面支撑。

从周期视角看,这标志着经济短周期波动向上,盈利驱动将逐步替代流动性驱动,成为资本市场的核心主线。

美国2025年11月CPI变化弱化降息影响,叠加美联储主席鲍威尔离任前的行为博弈,加剧了全球流动性的不确定性。美联储政策节奏的模糊性带来不确定性,这会推升全球风险溢价,扰动跨境资本流动节奏。

对中国资本市场而言,外部流动性的扰动虽不改变内在盈利修复趋势,但会影响短期节奏,需在“进攻靠盈利、防守靠流动性”的框架下,把握内外因子的动态平衡,避免被短期外部波动扰乱配置战略。

②数据来源为WIND,创金合信基金宏观策略配置部整理,数据截至2026.1.11

魏凤春

创金合信基金首席经济学家

weifengchun@cjhxfund.com

往期回顾

风险提示&风险揭示(滑动阅读)

投资有风险,投资须谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,创金合信基金做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:

1. 如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。

2.如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。

3.如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。创金合信基金提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。