最新策略观点:

【策略观点】赔率信号跟踪:截至1月13日沪深300指数风险溢价5.06%(前一周5.03%),近10年分位点42.45%(前一周41.23%),沪深300指数PE(TTM)14.46倍(前一周14.52倍),近10年分位点90.08%(前一周91.15%),PB(LF)1.52倍(前一周1.53倍),近10年分位点68.73%(前一周69.91%)。

胜率信号跟踪:增长因子方面,12月中国制造业PMI50.1%(前月49.2%),非制造业PMI:商业活动50.20%(前月49.5%);通胀因子方面,12月份CPI同比0.8%(前月0.7%),PPI同比-1.9%(前月-2.2%);流动性因子方面,截至1月13日(DR007/中国7天逆回购利率)30日移动平均值报1.0590(前一周1.0555),11月末M2同比8.0%(10月末8.2%),12月LPR报价维持不变;信用因子方面,截至11月末新增人民币中长期贷款近一年为10.10万亿元(截至10月10.43万亿元),11月末社融存量同比8.5%(10月末8.5%),11月末M1同比4.9%(10月末6.2%);海外因子方面,1月13日美国10年期国债收益率报1.18%(前一周4.18%),美元兑人民币即期汇率报6.9765(前一周6.9813);情绪因子方面,截至1月13日万得全A成交金额10日移动平均报2.80万亿元(前一周2.16万亿元),截至1月12日融资余额2.66万亿元(前一周2.54万亿元)。大势研判方面,认为A股中期震荡上行格局有望延续,继续积极把握“春季躁动”行情。

行业主题方面,围绕“坚持内需主导”和“创新驱动”,综合行业景气度、估值、趋势挖掘行业和主题机会。

风险因素:国内经济复苏及政策不及预期,美联储降息预期反复等。(更多投资参考可点击文末“阅读原文”了解)。

部分重点行业跟踪点评:

【人工智能】Al模型训练所需算力与数据量呈指数级增长,推理成本急剧下降正通过“杰文斯悖论” 反向激发更广泛、更深度的AI应用需求;受益于大国科技博弈背景下的政策支持。风险因素:技术创新不及预期、行业竞争加剧等。

【电子】受益于AI算力需求爆发、存储周期上行、半导体国产替代加速、AI硬件创新推进,行业延续高景气。风险因素:需求波动、技术迭代风险、贸易摩擦加剧等。

【港股互联网】估值处于历史相对低位并较具盈利韧性、AI技术赋能广告、电商、云服务等核心业务,用户基础与流量增长稳固。风险因素:AI应用商业化进度低于预期、消费复苏乏力、美联储降息预期波动等。

【电力设备】“反内卷”政策优化供给结构、需求受益于新型能源体系建设、储能高景气、新能源汽车渗透率提升。风险因素:产能过剩风险、地缘政治风险等。

【创新药】中国企业国际化竞争力持续提升,新技术推动行业快速发展,国家政策鼓励创新药发展,国内创新药企已步入收获期。风险因素:研发不及预期等。

【家电】估值处于历史相对低位并较具盈利韧性、“坚持内需主导”政策定调和龙头全球化布局支撑盈利韧性。风险因素:需求不及预期、原材料涨价、贸易摩擦升级等。

【食品饮料】估值处于历史相对低位、龙头竞争格局良好彰显盈利韧性、“坚持内需主导”政策定调有助于行业筑底。风险因素:消费复苏不及预期,行业竞争加剧等。

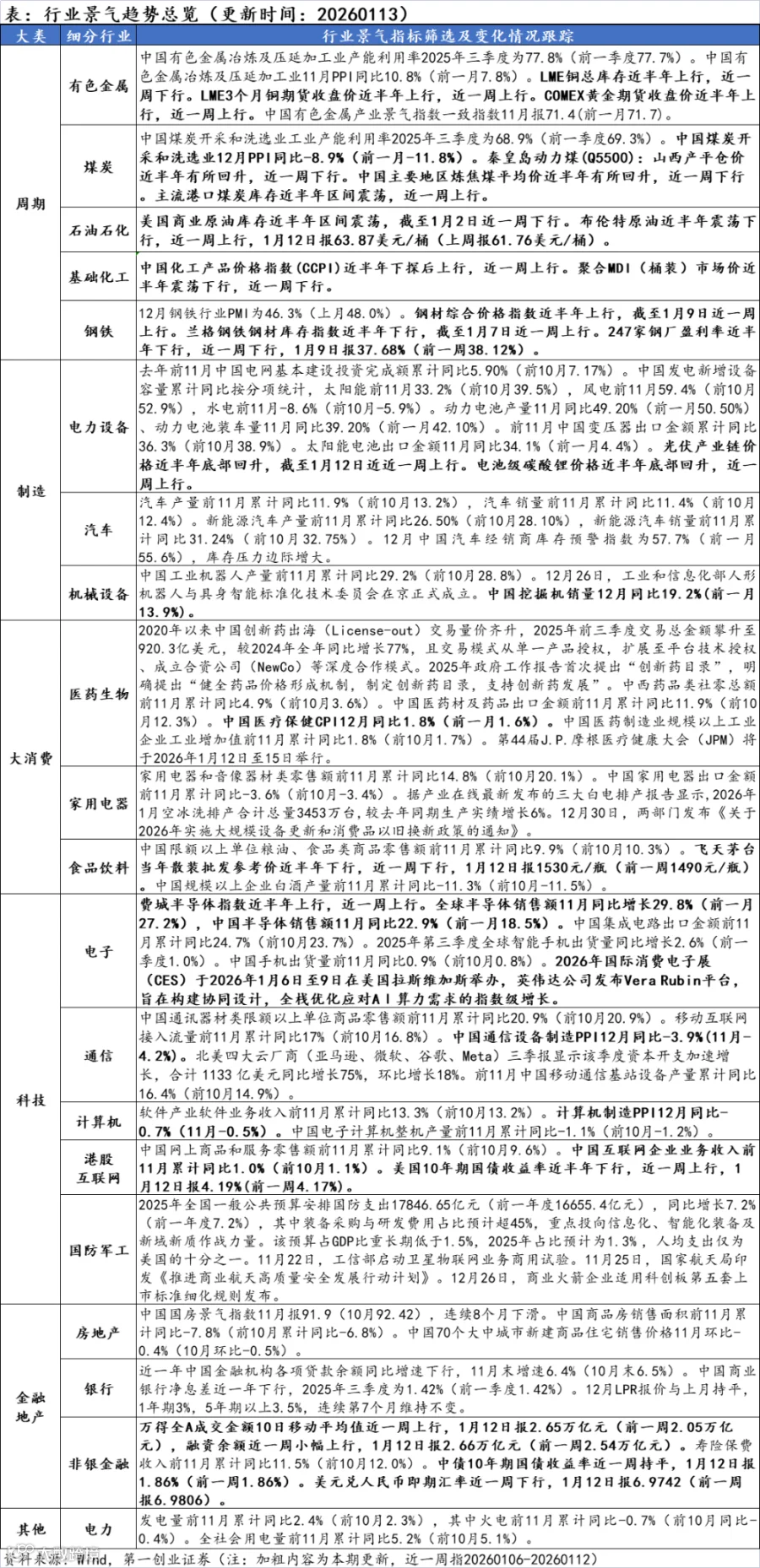

行业景气度核心变化总览

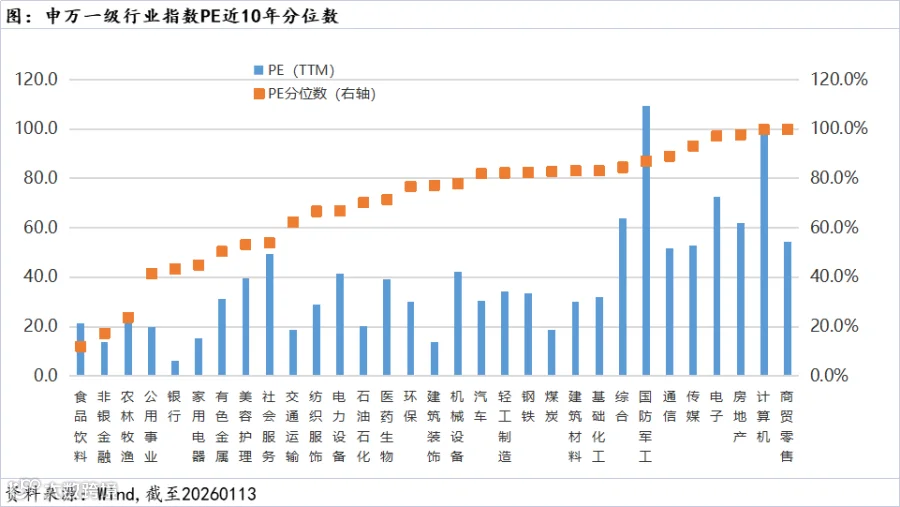

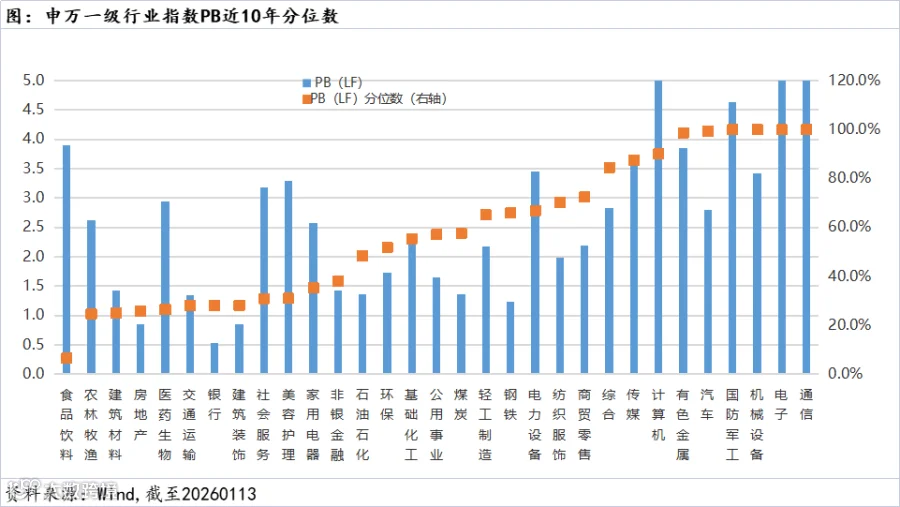

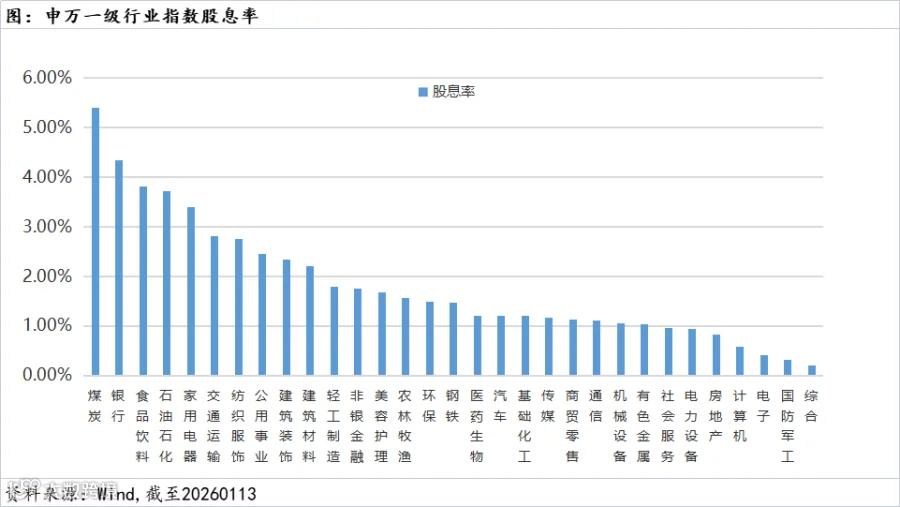

申万一级行业指数估值数据更新

免责声明:本文章反映当前观点,该观点可能随着时间推移而改变。相关资讯及股票来源于公开信息,本文仅供参考,不构成投资建议,据此入市,风险自担。

杨昆

执业证书:S1080617090009