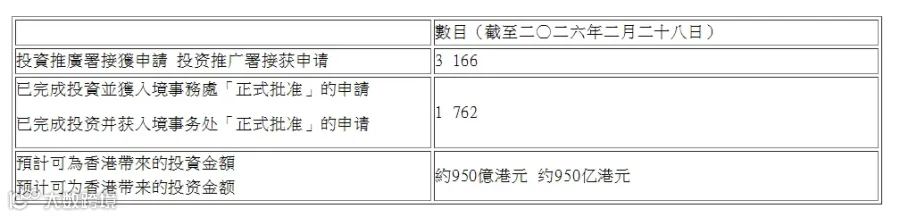

其中已有1762宗申请完成全额投资并获入境处正式批准,所有申请预计为香港带来950亿港元的巨额资本流入,极大提振了香港财富管理与科创产业发展。

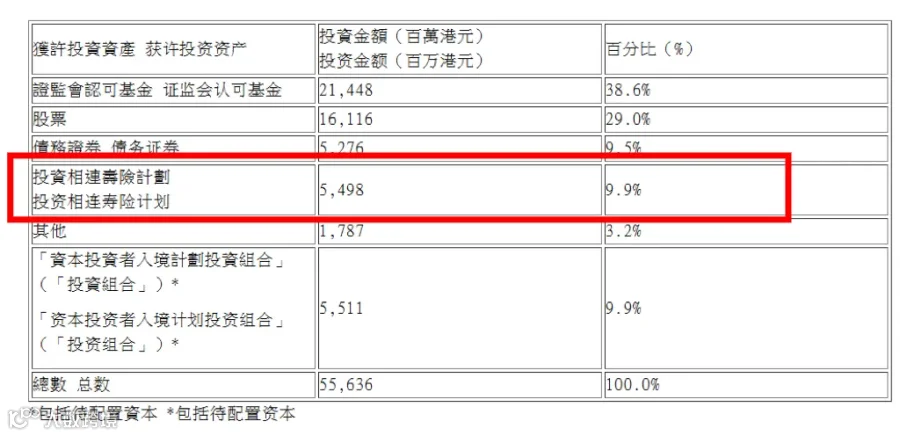

在已核实的合规投资组合中,整体落地投资总额达556.36亿港元,各大资产配比清晰分明:证监会认可基金占比38.6%、股票占比29%、债务证券占比9.5%,而投资相连寿险计划(投连险)投资额达54.98亿港元,占比9.9%,是仅次于基金、股票、债券的第四大热门投资标的,也是唯一跻身主流资产行列的保险类产品。

一、为什么这届富豪在移居香港,会青睐香港保险?

今天我们为大家深度拆解这背后的财富密码。

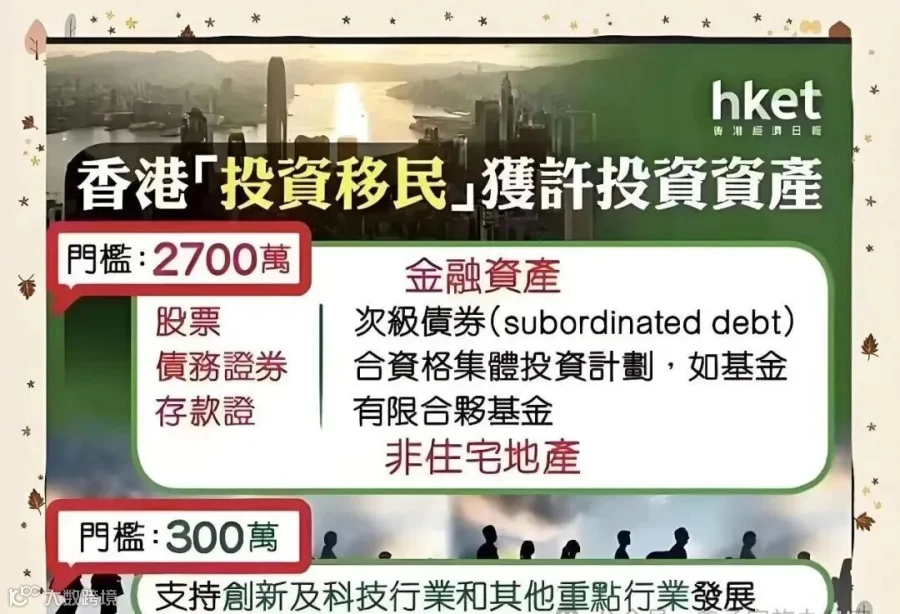

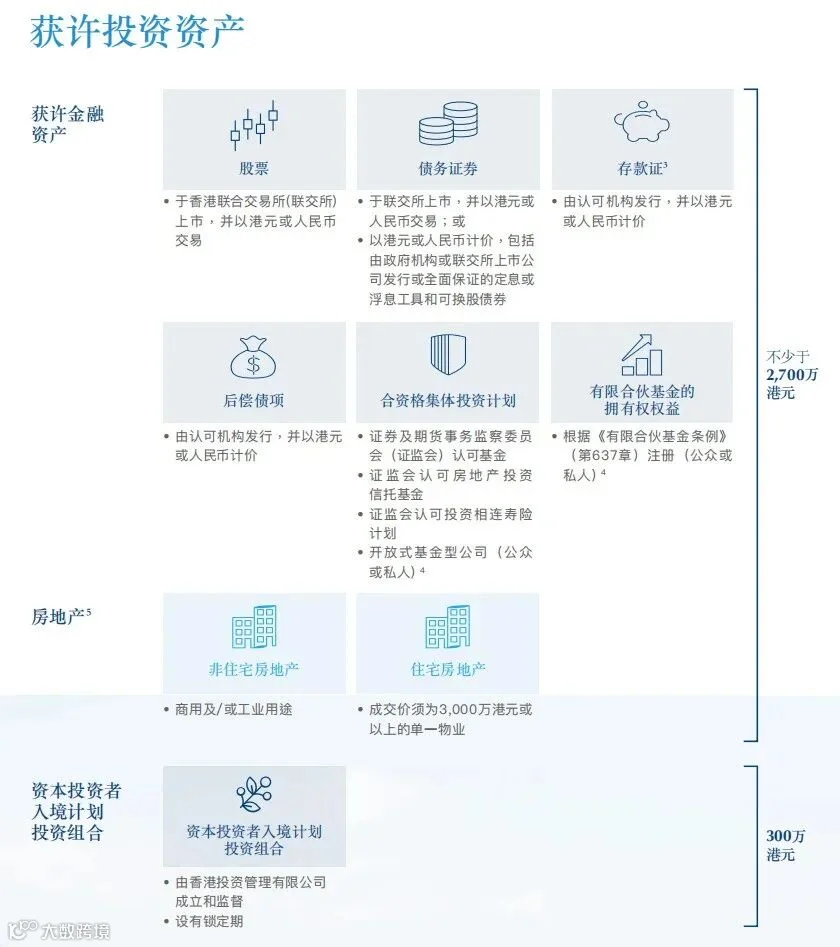

根据现行政策,新资本投资者入境计划的资产门槛为3000万港元。这笔资金的指定投放方向被清晰地划分为三类:

A类:金融资产(含合资格保险产品)

B类:非住宅地产

C类:支持创新及科技行业(必须投资300万港元)

黄金资产配置公式:

黄金资产配置公式:

申请人可以将2700万港元全部注入A类(如合资格的香港投连险),或搭配B类资产;再加上必须持有的300万港元C类科技基金,即可完美满足3000万的投资移民条件。

作为合资格集体投资计划的一部分,香港投连险最高可承接2700万港元的投资额。

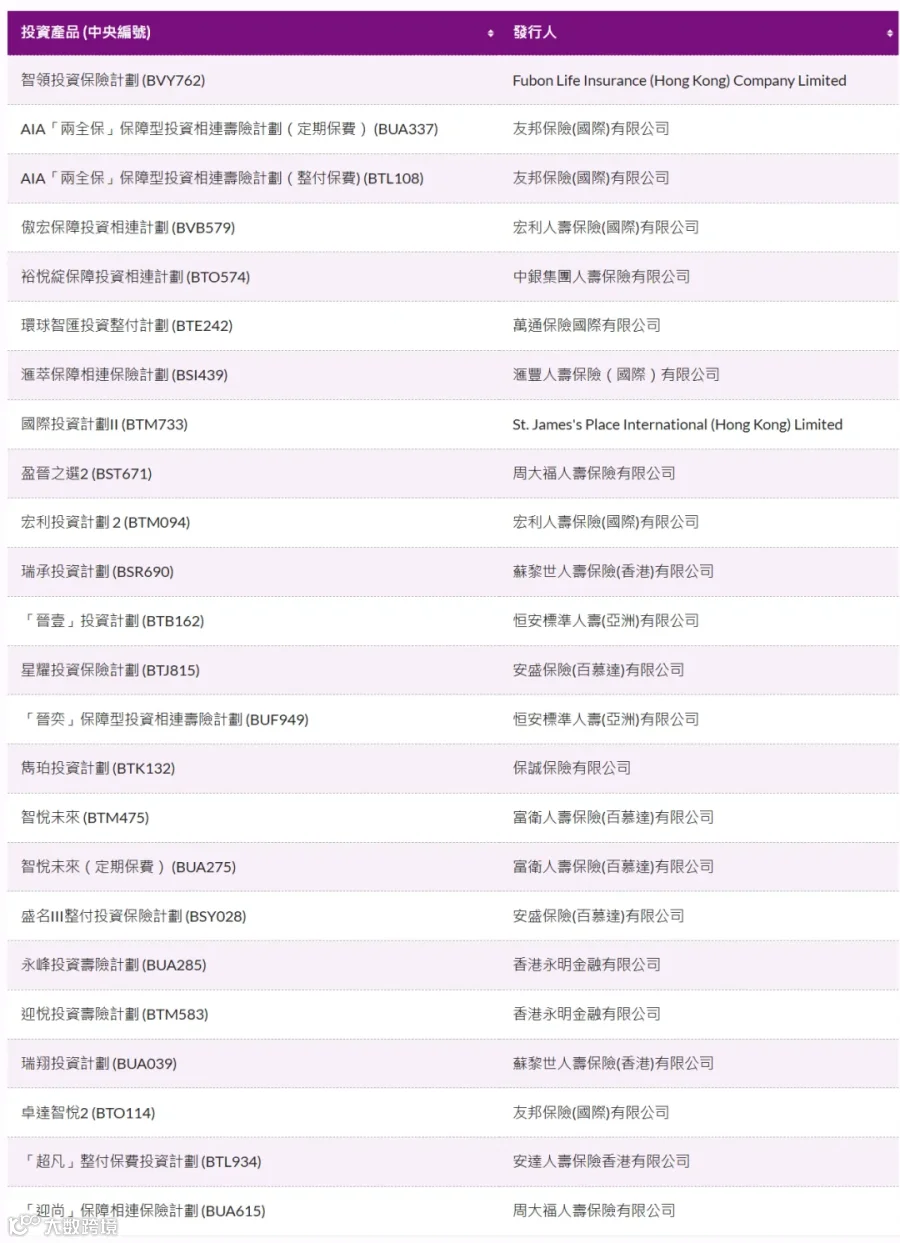

但要注意的是,并非所有香港保险都能用于投资移民,申请人必须在香港证监会(SFC)公布的《合资格集体投资计划》名单中进行筛选。目前市面上主流的认可产品包括(节选),符合条件保险产品可以在香港证监会官网查询:

二、投连险的优势

简单来说,这是一种定期(通常为每月)向持有人发放现金股息的基金,核心就是为投资者持续创造稳定现金流,完美契合投资移民客户的三大核心需求,堪称“身份+收益”双丰收的优选:

Ⅰ. 基金选择性多样化

投连险的收益取决于你选什么基金组合。基金池越大,选择越灵活。像是安本、贝莱德、施罗德、富兰克林邓普顿、霸菱等顶级资产管理公司,覆盖股票、债券、混合、另类投资等全品类,相当于投资全球市场。

Ⅱ. 现金流稳定:7年等待期不再“干等”

很多客户都有顾虑:“3000万投进去,7年不能动本金,万一急用钱怎么办?”派息基金恰恰解决了这个痛点,让7年等待期也能有持续收入。

只要不取用本金部分,每月派息到银行账户里的这笔利息,就可以自由的使用和投资,不再受新投资移民计划的约束。

Ⅲ. 对抗通胀:守住3000万资产价值

7年的投资周期不算短,如果只是将资金放在银行存款或低收益资产中,通货膨胀会悄悄侵蚀资产购买力,导致3000万“缩水”。

而派息基金的年化派息率普遍稳定在6%-10%之间,这个收益区间足以有效对抗通胀,帮助您守住资产的真实价值,避免财富悄悄贬值。

Ⅳ. 附带人寿保障

作为保险类的投连险产品,同样附带人寿保障的功能,如果不幸身故,将拿回投资的105%,还能指定受益人,让资产传承更顺畅。

如果你想要美元现金流、分散投资,并且具有一定的保障,投连险里的高息派息基金,就是“理财+保障+传承”三合一的妙招。

三、专业视角的风控提示

在看到配置便利性的同时,我们必须强调投连险的产品属性。

投连险本质上是一个“公募基金的超市”,其收益直接挂钩底层基金的表现。它既可能捕捉到市场上涨的红利,也可能面临本金回撤的风险。

这与大家熟知的“分红储蓄险”(通常有保证现金价值)有本质区别。

建议:对于缺乏二级市场投资经验的申请人,在选择投连险时,务必关注:

底层基金的历史波动率与最大回撤;

不同资产类别(股、债、多元资产)的配置比例;

保险公司的基金筛选能力与后续调仓服务;

找到一个合适且专业的持牌人士

与内地投连险有何区别?

有客户可能购买过内地的投连险,香港投连险和内地投连险整体类似,但存在以下关键不同点:

① 内地投连险:投资账户的运作通常由保险公司具体负责;

② 香港投连险:为投资者提供丰富的环球系列基金选择,包括货币基金、债券基金、股票基金等,由投资者自行选购,从而自主实现投资收益。

四、CIES魅力何在?

相较于优才、高才等计划,新资本投资者入境计划在以下三个方面展现出对富豪阶层独有的吸引力——财力雄厚,即是最大的入场券。

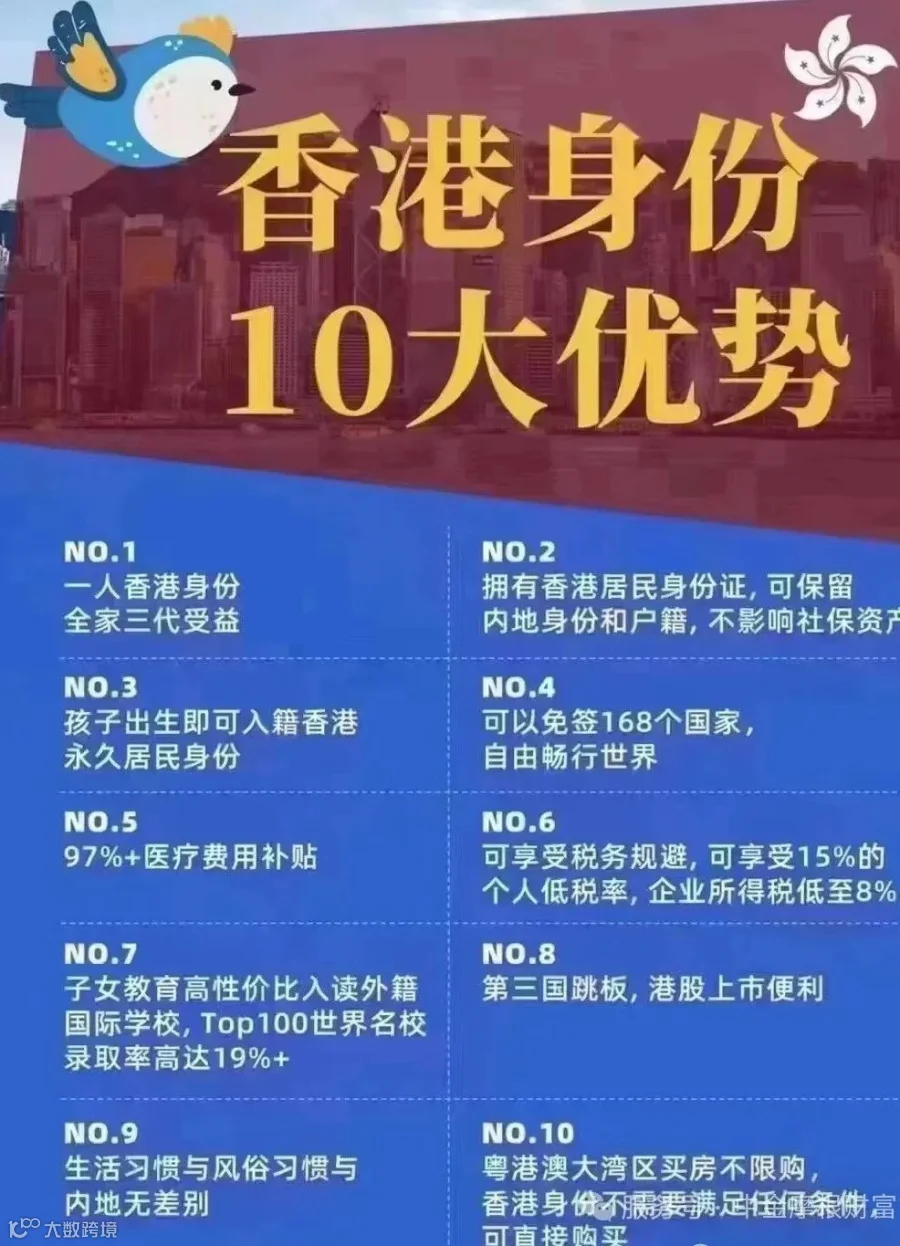

无学历门槛要求

目前,香港各类人才引进政策中,仅高才通A类对学历未设硬性要求,申请人只需证明上一年度收入达250万港元即可,但其续签要求则更为严苛。

港府也曾明确指出,两类计划本质不同:一类是广纳贤“才”,一类是吸纳资“财”。

不强制要求在港就业或定居

投资移民并不要求申请人必须在港受聘工作,只要持续符合投资管理规定即可顺利续签。

相比之下,其他人才引进计划则有明确要求:优才计划续签时需证明已在港定居并对社会有所贡献;专才、高才及进修计划则均要求申请人在港受雇或自雇,且薪酬须达市场水平。

可申请无条件长期逗留

投资移民计划赋予申请人在满7年后,即便尚未符合永久居民资格,也可直接申请无条件限制的逗留期限,这是其他计划无法比拟的优势。

而其他人才引进路径的申请人,则需持续满足续签条件,甚至可能面临反复续签的处境。