2026年,香港保险市场迎来了一次里程碑式的变革。香港保险业联会(HKFI)正式发布《危疾定义标准化最佳行业准则》,定于 2026年9月1日 正式实施。这是香港重疾险市场首次由行业自律组织推动的全局性定义统一工程。

核心变化只有一句话:⚠️ 理赔标准全面收紧了。

香港重疾险从此告别“同一种病,不同公司定义不同”的时代——但 代价是理赔门槛被系统性抬高。

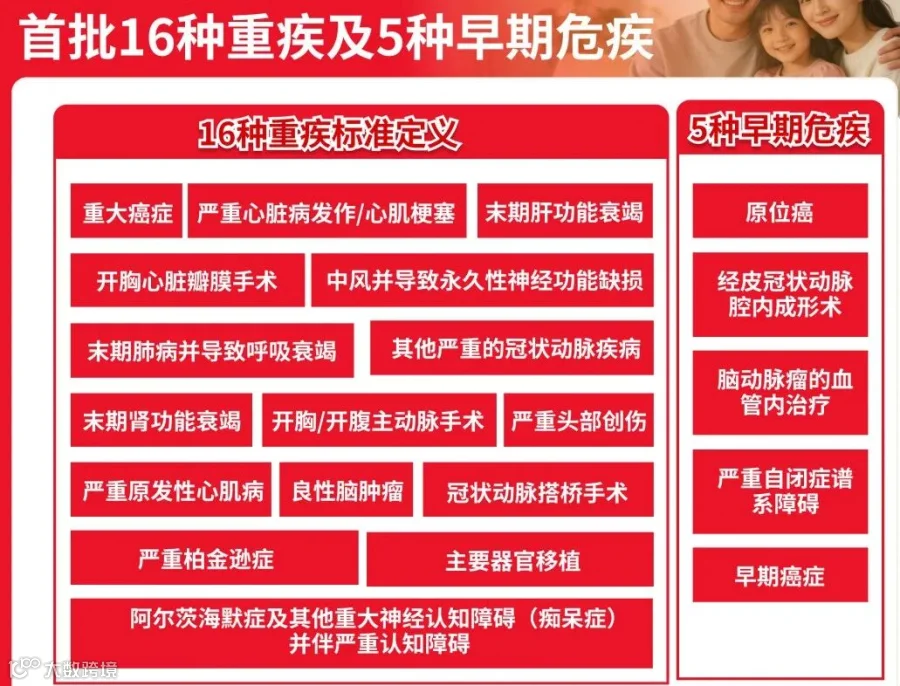

此次标准化覆盖 16项重大疾病和5项早期危疾,合计21项病况,约占香港市场各年龄段理赔个案的90%。

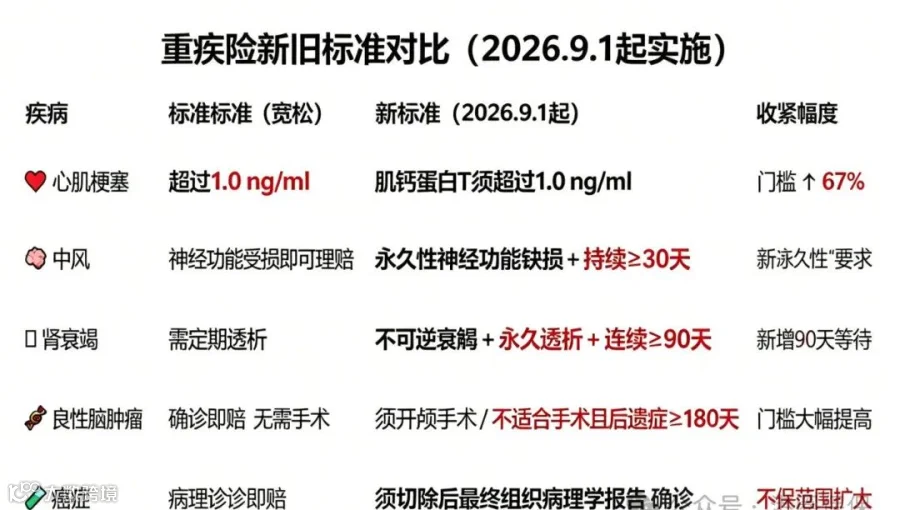

以下为几个核心病种的变化对比:

🔴 心肌梗塞:轻度心梗不赔了

现行标准下,肌钙蛋白T≥0.6 ng/ml即可理赔;新规要求 >1.0 ng/ml。门槛提升 67% ——肌钙蛋白在 0.6~1.0 之间的轻度心梗,现行标准可赔,新标准下 将被排除。

🟠 中风:“能恢复的”都不赔了

新定义的核心词是 “永久性”。约 30% 的中风患者可在6个月内恢复功能——现行标准可赔,但新标准下,只要还有恢复可能,就不符合“永久性神经功能缺损”。

🟡 癌症:不保范围大幅扩大

新定义将保障更聚焦于真正严重的癌症。❌ 第一期或以下的甲状腺癌❌ T1N0M0或以下的前列腺癌❌ 所有脑下垂体肿瘤——均被明确排除在重疾理赔之外。

💡 一句话总结:新标准下,“能恢复的”不赔、“刚确诊的”要等、“轻度的”不赔了。

很多朋友可能不知道——内地在2020年就已经完成了重疾定义的全面收紧。

2020年11月,中国保险行业协会发布新版《重大疾病保险的疾病定义使用规范》,将重疾定义从25种扩展到28种,并首次引入轻度疾病分级体系。

📋 内地重疾险的核心特点:

✅ 统一标准:2007年起内地就已实现25种核心重疾的定义统一

✅ 分级体系:将恶性肿瘤、急性心肌梗死、脑中风后遗症分为重度与轻度两级

✅ 轻症赔付上限30%:3种轻度疾病赔付比例有明确上限

✅ 中风要求180天:内地要求确诊后180天仍有后遗症才能理赔

🆚 香港现行 vs 内地(2020版新规后)

过去,香港重疾险一直以 “疾病定义更宽松、理赔门槛更低” 著称。

中风:香港仅需 4周(约28天),内地需 180天

心梗:香港肌钙蛋白T≥0.6即可,内地新规后已执行更严标准

🔜 2026年9月1日之后,香港重疾险将在核心疾病的理赔标准上与内地全面“看齐”——甚至在某些病种上比内地更严。

⭐ 最重要的一句话:2026年9月1日前签发的旧保单,终身按原合同执行,保险公司无权单方面修改。

香港保险业联会明确表示:保险公司无权单方面修改已生效的旧保单条款。9月1日之后新投保的产品将采用标准定义,而 现有旧保单的保障范围仍按照原合同约定执行。

🔥 这意味着:现在投保 = 永久锁定当前最宽松的理赔标准。这不是保险公司的促销话术,而是监管框架下的 制度性安排。

距离9月1日新标准生效,仅剩不到 3 个月。

📅 时间线

现在 – 7月:尽快决策,梳理保障缺口

7月 – 8月:完成投保(预计最后两个月投保量激增,核保周期可能延长)

🗓️ 8月31日:最后期限——此后签发的保单全部适用新标准

👥 谁最应该抓紧?

🧬 有心肌梗塞、中风、冠心病家族史的人——这些正是新规收紧最厉害的病种

📉 现有保障不足的人——如果今天确诊心梗,现有保障够吗?

👨👩👧👦 想为家人配置的人——父母年龄越大越难投保,子女年龄小保费低

🤰 孕期22周以上的准父母——可为未出生宝宝投保,用最低成本锁定最优标准

⚠️ 不要等“更好的产品”

有人问:9月之后保费会不会更便宜?产品会不会更好?大概率不会。

理赔标准收紧可能有轻微费率下行,但 医疗通胀、人均寿命延长 等上行因素同时存在

参照内地2020年重疾新规经验,保费并无明显下降

更关键的是——产品可以等,但理赔标准不会等。9月1日后所有新单统一执行新标准。即使未来有更好的产品设计,它也必须在新的标准 “天花板” 下运行。

2026年9月1日,是香港重疾险的一个分水岭。

🟢 这一天之前投保的 → 终身享受宽松的旧标准

🔴 这一天之后投保的 → 统一执行严格的新标准

香港保险业联会将每两至三年对标准化定义进行定期检视。但 2026年9月1日这个节点——旧标准的窗口一旦关闭,就永久关闭了。

现在行动,还来得及。