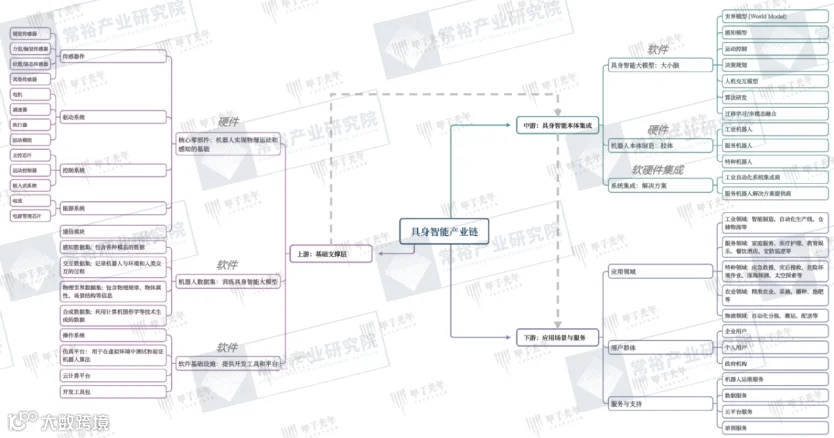

图表:具身智能产业链——软硬件深度融合

资料来源:甲子光年智库

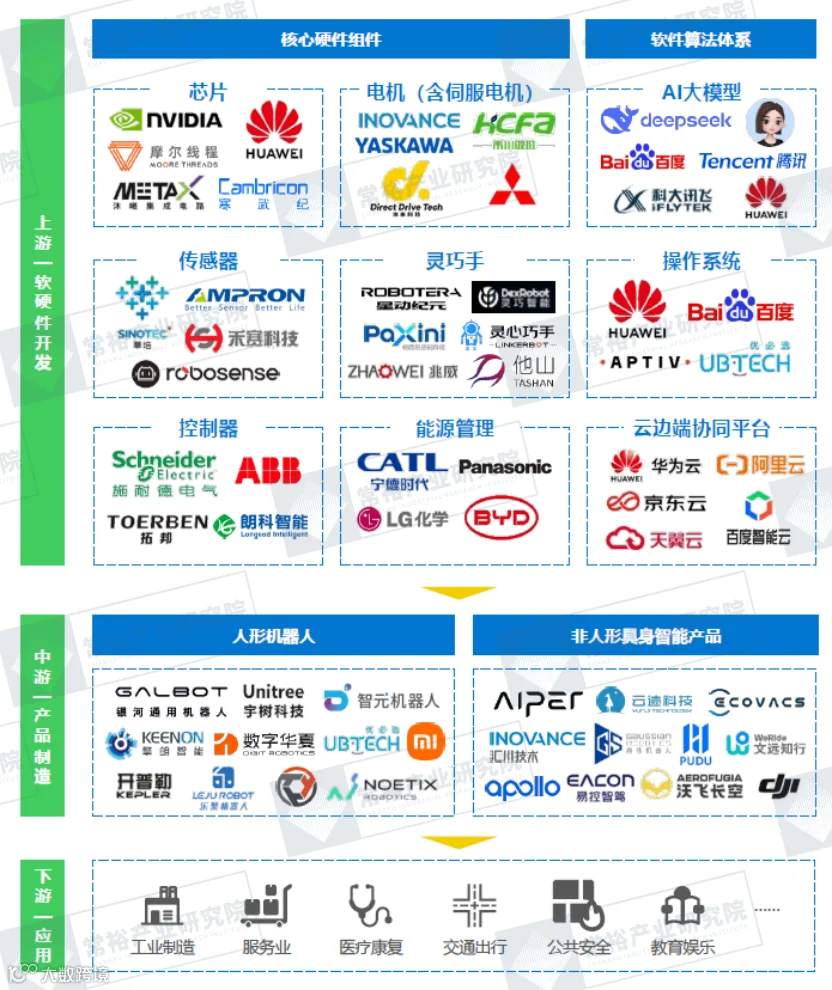

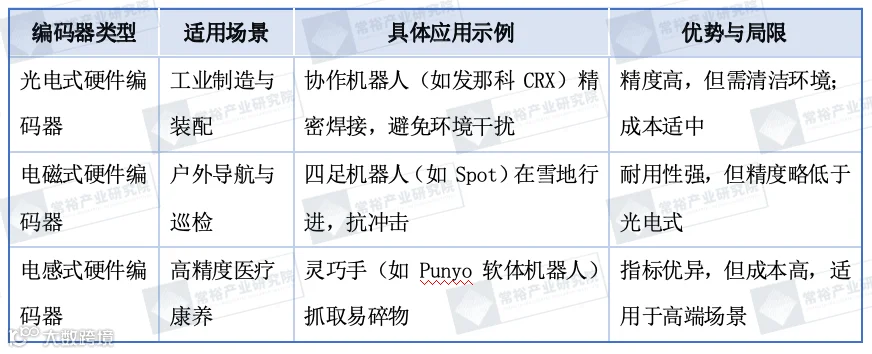

适用场景:

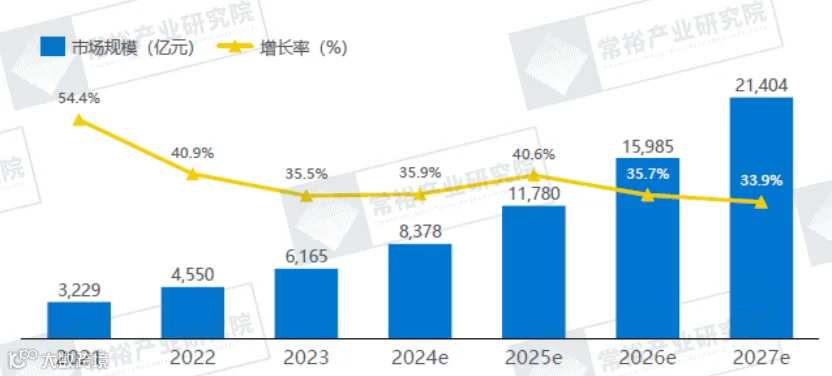

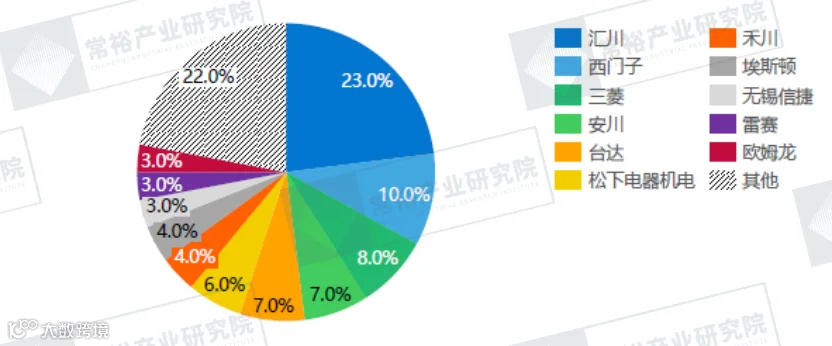

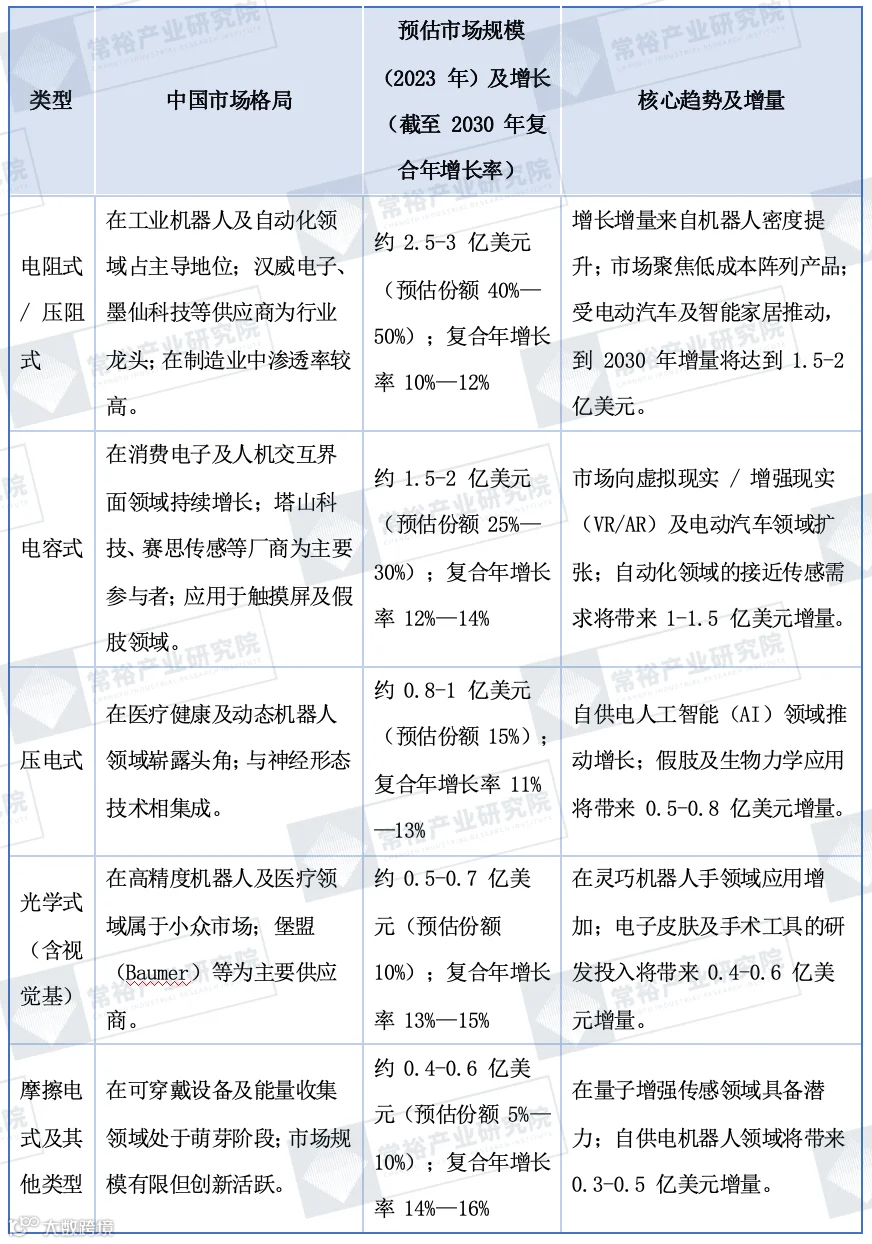

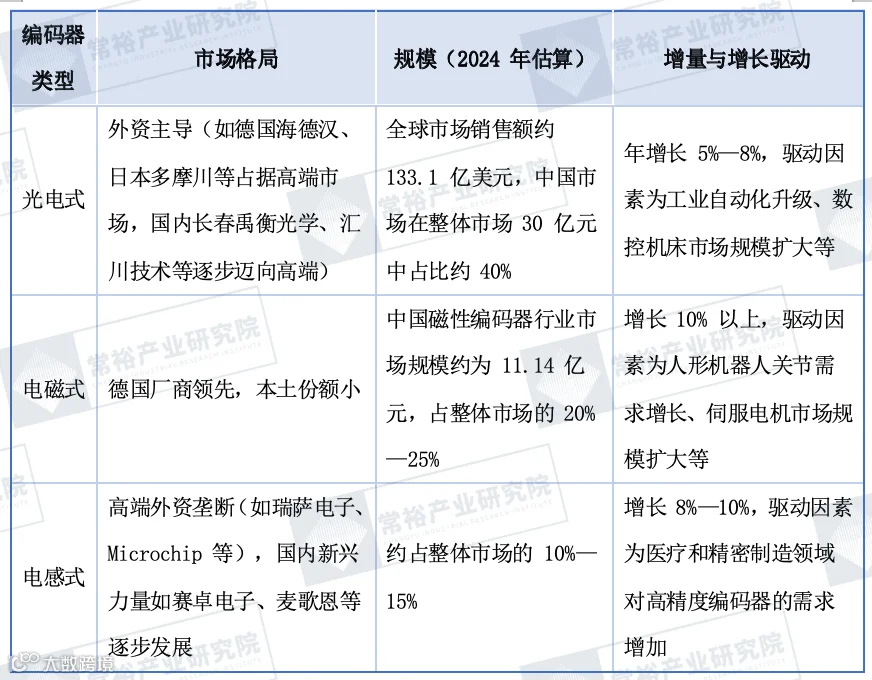

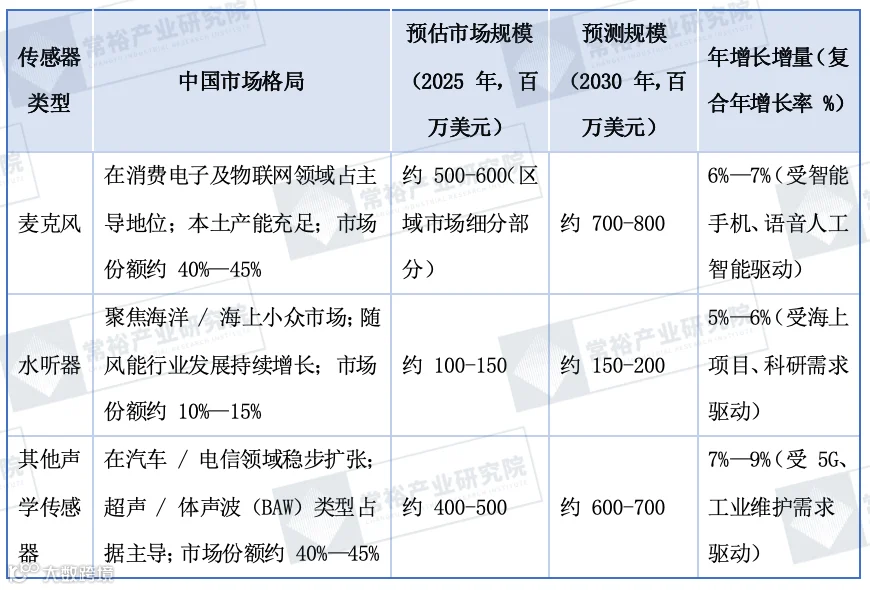

市场格局:

(3)惯性测量单元IMU

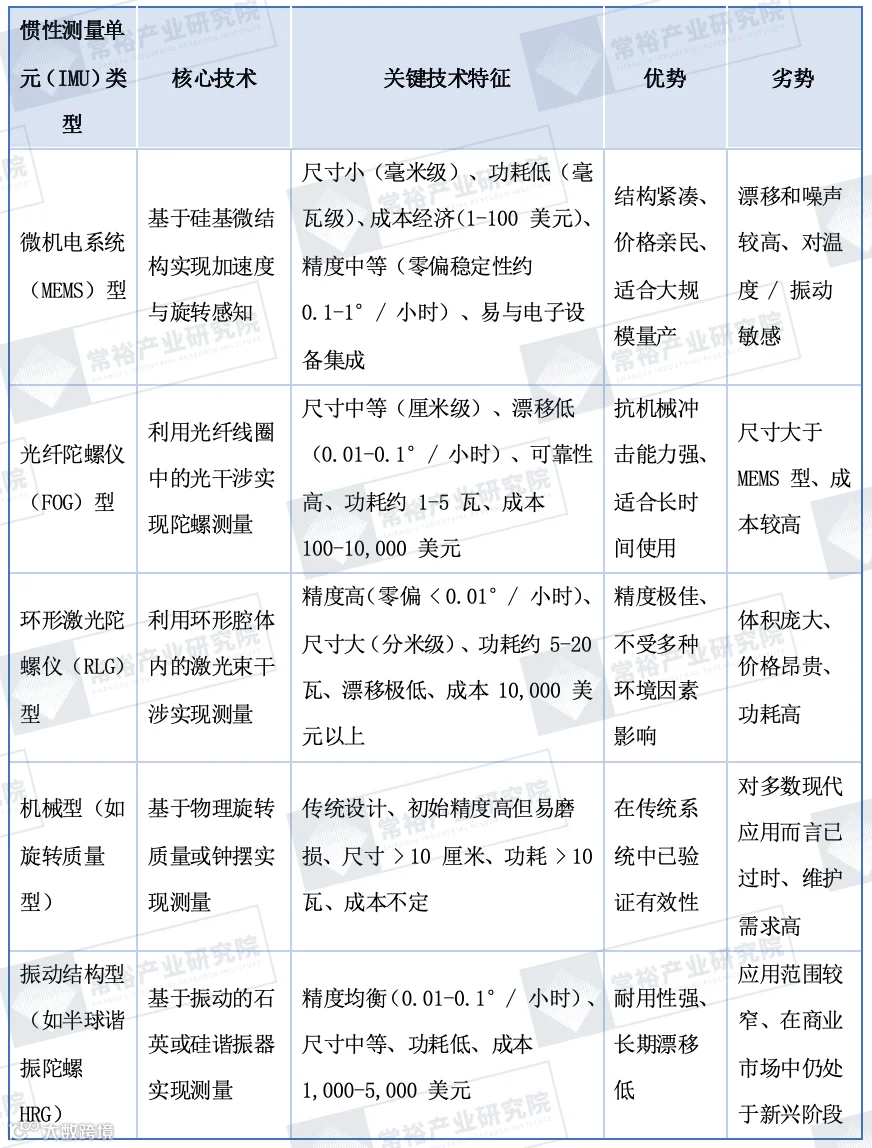

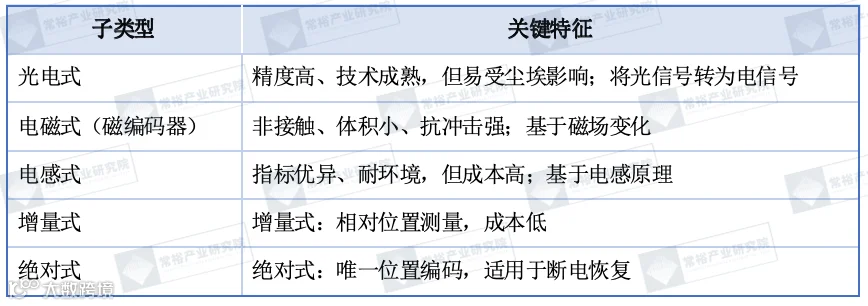

类型:

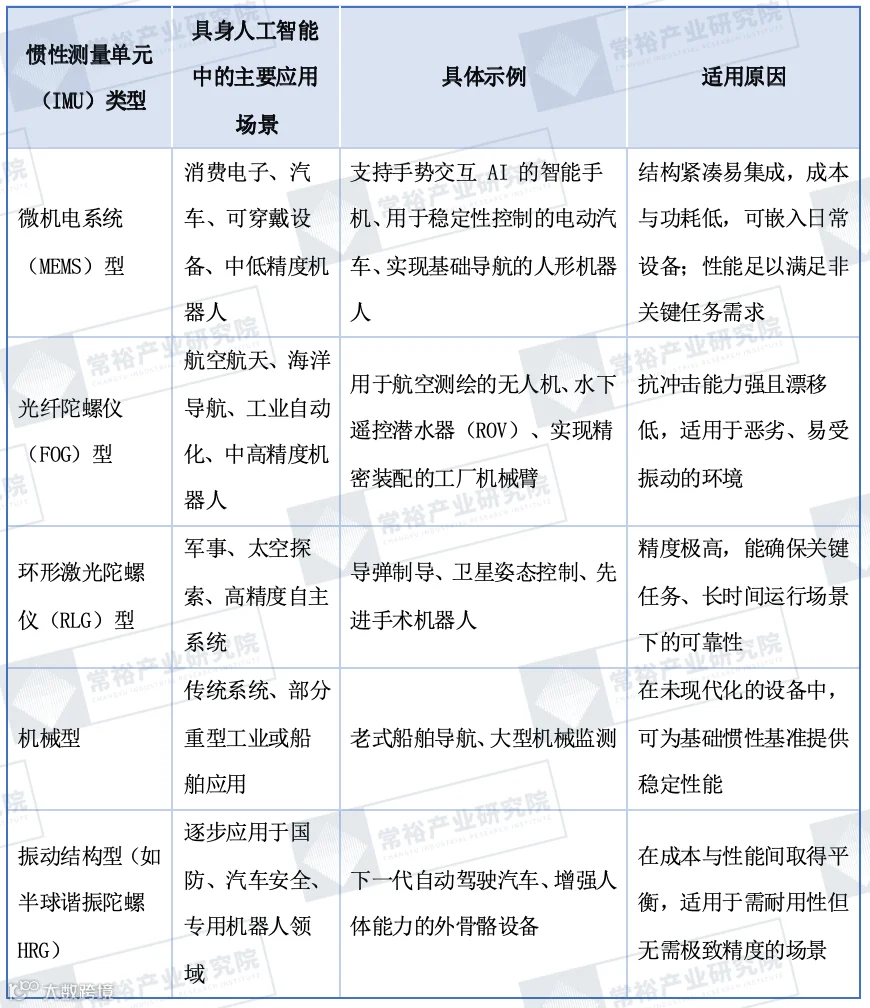

适用场景:

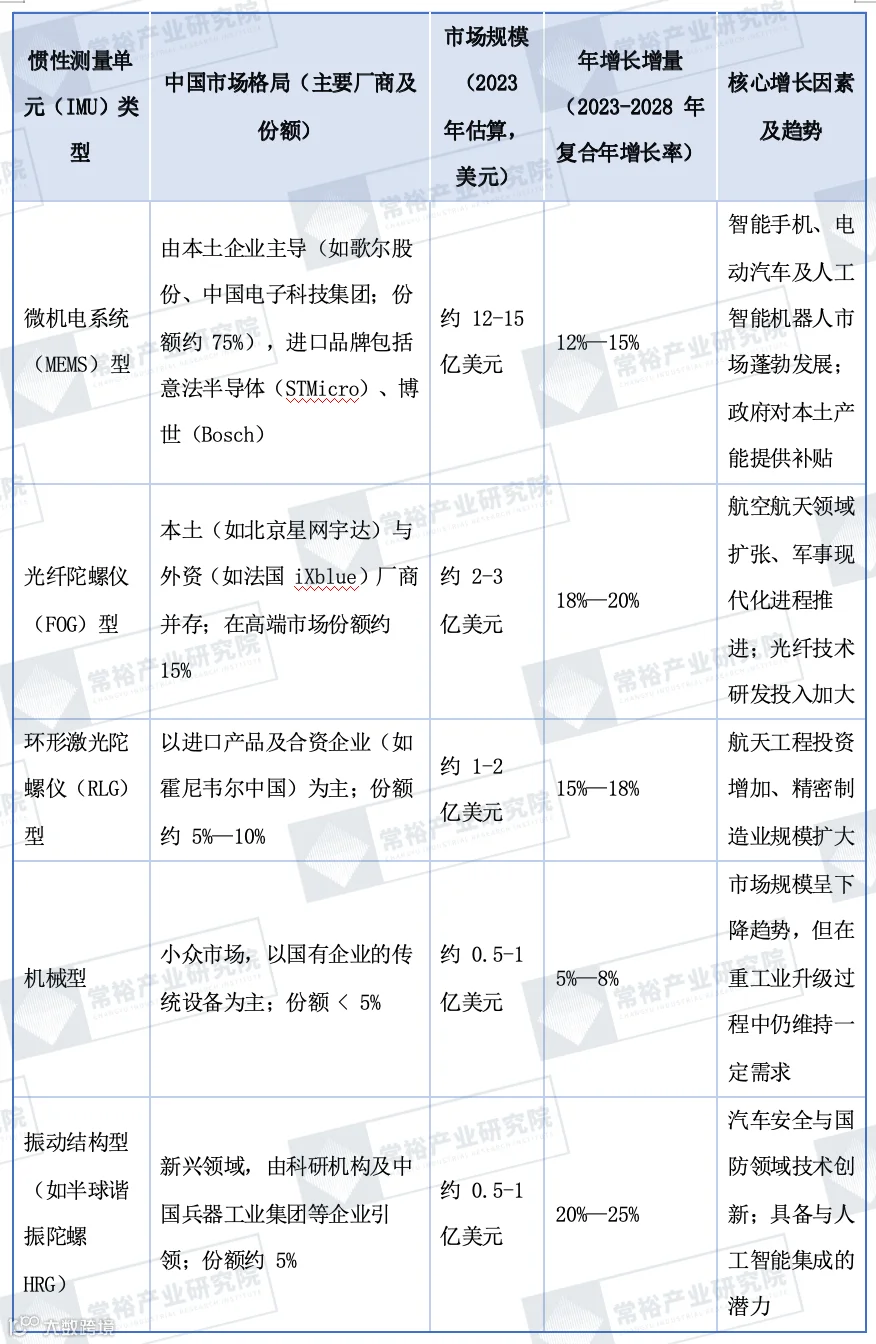

市场格局:

常裕产业研究院

常裕产业研究院图表:具身智能产业链——软硬件深度融合

资料来源:甲子光年智库

适用场景:

市场格局:

(3)惯性测量单元IMU

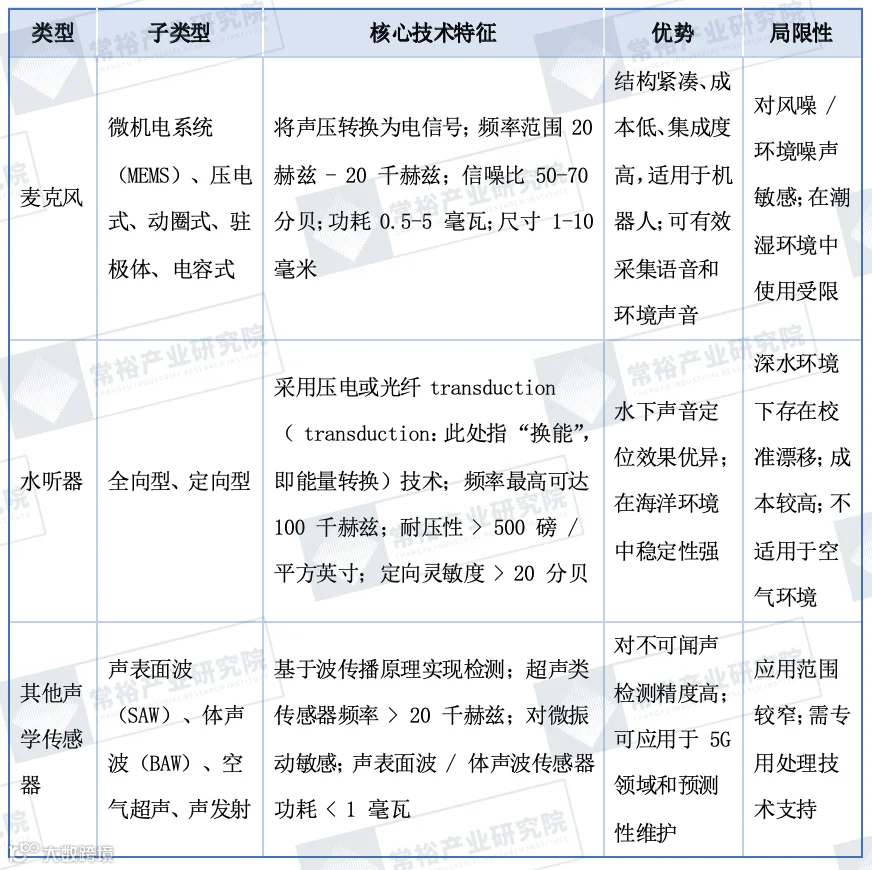

类型:

适用场景:

市场格局: