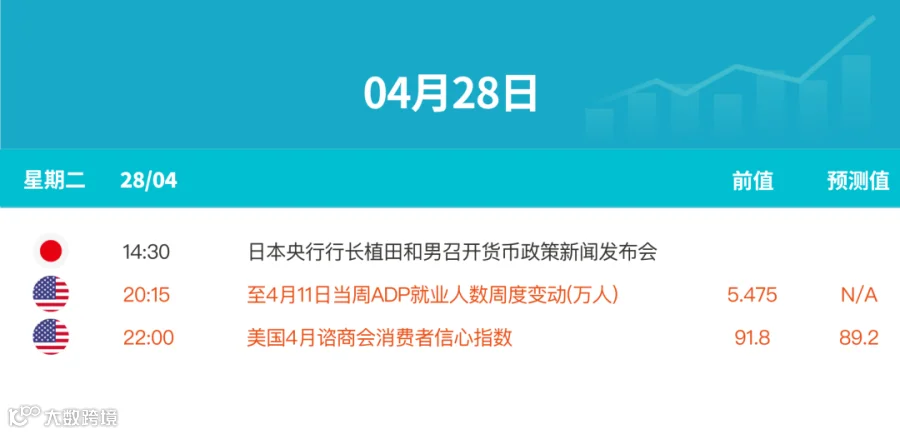

全球资本市场风险偏好延续修复,市场聚焦日本央行货币政策发布会以及美国两项重磅宏观数据。日本央行行长植田和男将就货币政策前景发表讲话,市场将重点关注其对通胀、汇率及加息节奏的最新表态;美国方面,4月ADP就业人数周度变动与4月谘商会消费者信心指数将陆续公布,投资者将据此判断美国就业韧性与消费修复力度。整体来看,全球市场短期仍围绕主要央行政策路径与美国经济数据展开博弈,若数据偏强或强化高利率维持预期,美元与美债收益率或受支撑,成长板块与风险资产波动也可能进一步放大,投资者需关注重大事件公布前后的情绪扰动与市场回调风险。

01

—

02

—

全球股市

美股:美股周一(4月27日)收盘涨跌不一,道琼斯工业平均指数跌0.13%报49167.79点;标普500指数涨0.12%报7173.91点,纳斯达克综合指数涨0.20%报24887.10点,两大指数连续第二个交易日收于历史新高。大型科技股表现分化,英伟达刷新历史纪录,苹果、亚马逊等财报季重点个股成为市场关注焦点;热门中概股走势分化,市场继续聚焦美伊和谈进展与本周超大市值科技股财报。

亚太股市:4月28日亚太市场早盘表现分化,日韩股市涨跌互现,韩国股市再度走强并创出新高,日本股市高位回吐;A股与港股则受外部扰动及节前观望情绪影响,整体偏震荡,科技、半导体板块相对活跃,但资金追高意愿有限。

欧洲股市:欧洲主要股指周一收盘涨跌不一,市场在美股创新高与关税、地缘风险之间保持观望。德国DAX指数、英国富时100指数相对坚挺,法国CAC40指数及欧洲斯托克50指数表现分化,高估值板块波动加大。

商品市场

贵金属:现货黄金高位震荡整理,价格在历史高位区间反复博弈;现货白银同步维持强势但波动加剧。美伊局势不确定性与美元、利率预期共同影响贵金属表现,避险属性仍对金价形成支撑。

工业金属:LME工业金属整体表现偏稳,铜、铝、锌等品种维持震荡偏强,市场对全球制造业与中国需求预期仍在观察中。国内黑色系品种延续分化,节前成交情绪偏谨慎。

能源:国际原油维持高位波动,WTI与布伦特原油在地缘风险与供应担忧影响下保持偏强格局。市场继续关注美伊谈判进展以及霍尔木兹海峡局势变化对油价的后续冲击。

外汇市场

美元指数:美元指数小幅波动,市场在避险需求、利率预期与科技股财报带来的风险偏好之间反复切换。

非美货币:欧元、英镑及商品货币表现分化,日元受避险情绪支撑相对坚挺,汇市短线仍受宏观消息牵引。

人民币:人民币兑美元中间价保持平稳,在岸、离岸人民币震荡运行。央行稳汇率政策持续发力,国内基本面继续提供支撑。

加密货币:比特币、以太坊高位震荡整理,市场风险偏好虽有所修复,但宏观不确定性仍限制加密资产进一步上行空间。

其他重要资讯

1.全球政策:美伊和谈与央行会议成焦点

美伊谈判进展仍牵动市场神经,地缘局势虽较前期缓和,但不确定性尚未完全消除。美联储本周将召开货币政策会议,市场普遍关注其对通胀、就业和后续利率路径的表述;日本央行也将发布政策会议结果,区域政策预期进一步成为市场波动来源。

2.市场动态:美股创新高,财报季定价主导短线情绪

标普500与纳指连续刷新收盘纪录,科技巨头财报季成为全球资金关注的核心变量。市场风格仍围绕科技成长与防御资产轮动,能源板块受地缘风险支撑而保持韧性,短期高位震荡特征明显。

3.国内动态:流动性保持平稳,节前市场观望加重

中国央行继续通过公开市场操作维护流动性合理充裕,资本市场整体运行平稳。临近五一假期,A股和港股交投情绪有所降温,资金更倾向于等待外部政策和数据落地后再做方向选择。

03

—

风险提示

2.美联储政策风险:高油价推升通胀预期,美联储维持审慎立场,降息预期延后,高利率环境压制全球成长股估值。

3.美股高位回调风险:纳指十二连涨后处于超买区间,获利了结压力增大,易引发高位震荡回调。

4.全球经济弱复苏风险:欧洲经济偏弱,高油价与高利率叠加,或拖累全球复苏节奏,企业盈利存在下调压力。

5.汇率波动风险:美元指数仍存反弹可能,非美货币及新兴市场货币波动加大,跨境资本流动变数增加。

—— END ——

免责声明:此网站内容仅供参考,并不作为推荐或建议。英皇环球金融发布的宣传中包含的任何过去表现的参考或模拟不能作为未来结果的可靠指标。

风险提示:所有外汇、贵金属及 CFD 差价合约产品的保证金交易均伴有巨大的风险,因此并不适合所有投资者。请您务必在充分了解其中的风险后在您自身可承受的范围内进行投资。请确保您已经通读并完全理解了我们的风险披露声明