我用保险公司的赔付逻辑、法律追偿逻辑,给你讲得最透彻、最接地气,看完你彻底懂为什么Shipper Bond 天生就是高风险。

1:bond核心底层逻辑:担保公司给 CBP 做兜底担保

-

但凡这个进口主体出现:欠关税、弃货、低报被罚、ISF 违规、反倾销税补缴、海关罚款,美国海关直接找保险公司赔钱,不找进口商的

-

保险公司最怕两件事:1.赔出去钱 2.赔完追不回来

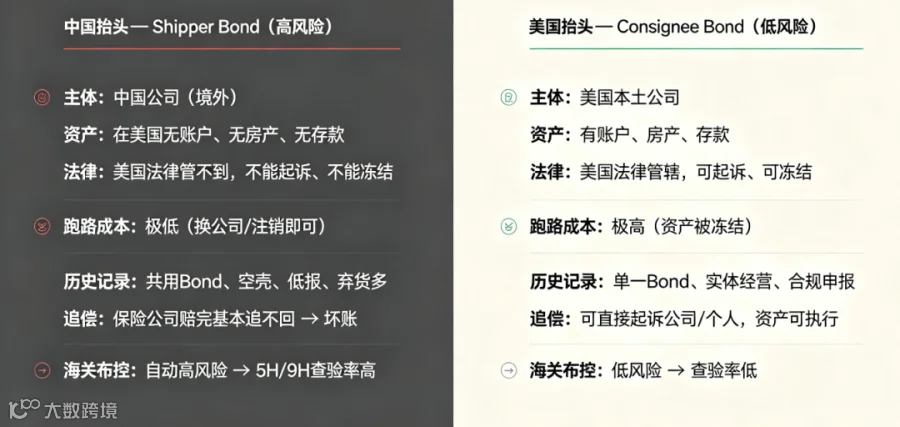

2 为什么中国抬头的 Shipper Bond天生高风险(2026年1月后差异巨大)

-

ship bond:中国公司在美国没有注册主体、没有银行账户、没有固定资产

-

ship bond:美国法律管不到中国企业,无法起诉、无法冻结资产、无法强制执行

-

一旦ship bond产生海关大额罚款、补税: 保险公司替你赔给海关之后 根本没办法向中国发货人追偿 等于只赔不赚、坏账百分百

-

ship bond:注销风险极高,4 月注销上万个 Bond 中多数是中国抬头,并且查验率:高,易触发 9H 主体审查、5H 合规查验

-

而 Consignee Bond 是美国本土公司: 有 EIN、有美国地址、有银行流水、有报税记录 出事可以起诉、冻账户、追债,追偿有保障。

-

Consignee Bond不敢乱违规,一旦违规美国公司直接报废,合规意愿强、违规率低,保险公司愿意给高额度、低费率、好续期

3:Shipper Bond 历史乱象太多,被打上【高危标签】

-

一个中国抬头 Bond 几十家共用,什么品名都清 -

空壳公司注册 Bond,专门用来乱清关、低报、瞒报,一但出问题,直接弃bond -

保险数据显示,大量弃货、偷税、违规都集中在 Shipper Bond -

2026 年 4 月注销上万个 Bond,绝大多数都是 Shipper Bond

保险公司大数据:

Shipper Bond 的赔付率、违规率、坏账率,远高于美国本地 Consignee Bond 直接归类为高风险客户池,风控锁死。

4 Shipper 做 IOR 本身就不合规、极易触发海关稽查

-

正常贸易逻辑:美国本地收货人 = 法定进口商 IOR -

Shipper Bond 是强行让:中国发货人 兼任 美国进口商 IOR,违背美国常规进口主体逻辑 -

CBP 系统直接标高风险布控,更容易: 9H 主体查验、 5H 合规查验、 反倾销复核、 资料比对不匹配等 -

中国公司抬头做的 Shipper Bond ≡ 非主流、风控严、额度低、更容易被拒 / 被查

5 中国企业更换成本太低,跑路太容易

-

中国公司注销、换抬头、换营业执照,成本极低 -

违规后直接换个公司重新注册 Bond,老债直接甩给保险公司 -

有信用绑定、没有长期经营约束

美国本土公司不敢乱来:

一旦有 CBP 违规记录,公司直接废掉、EIN 拉黑、无法再进口

6 总结

-

查验越多,出问题概率越大,保险公司赔付概率就越高。 -

✅ Consignee Bond:Consignee Bond:美国人在本地做生意,有资产、有约束、跑不掉 → 低风险 -

❌ Shipper Bond:中国境外主体,没资产、管不着、易跑路、历史烂账多 = 高风险坏账池 行业现实结论 -

如果有什么不懂的或是想解决某方面的难题,欢迎私信