这批货不走寻常路。

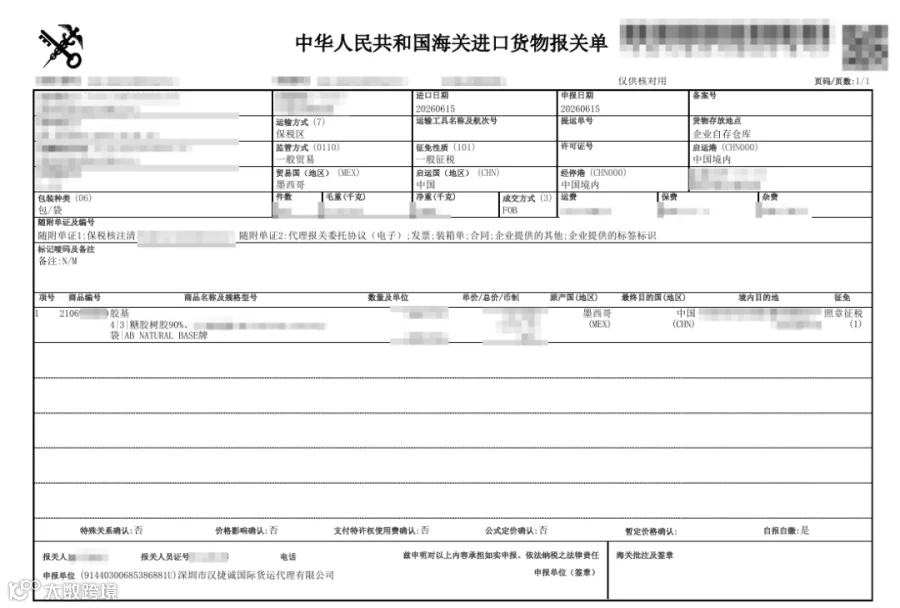

5吨胶基从墨西哥运到中国,但没有直接报关进口,而是先运进深圳福田保税区“待了几天”,再从保税区申报进口,送到惠州工厂。

这样绕一圈是为什么?因为保税区相当于“境内关外”——货物进保税区不用马上缴税,可以先仓储、分拣、再按实际需求分批进口。对于原料库存管理来说,灵活度更高。

案例档案

商品:胶基(糖胶树胶90%、小烛树蜡10%)

用途:食品加工用原料(口香糖胶基)

数量:5吨

原产国:墨西哥

路线:墨西哥 → 深圳福田保税区(仓储)→ 惠州

运输方式:保税区仓储转口

监管方式:一般贸易

申报单位:汉捷诚

三个核心问题

Q:为什么启运国是“中国”,而不是墨西哥?

A:因为货物从墨西哥运入福田保税区时,并没有向海关申报进口(保税区属于境内关外)。当企业需要从保税区提货至境内时,向海关申报进口,此时启运地填写的是“中国境内”——因为货物是在境内保税区完成进口申报的。这与一般贸易“船运到港即申报”的逻辑不同。

Q:HS编码怎么确认?

A:胶基以天然树胶和植物蜡为主要成分,用于食品加工,归入 2106****(其他未列名食品),而非品目40章(橡胶)或品目15章(动植物油脂)。2106项下税率相对较低,归类时需提供完整成分说明。

Q:进口需要哪些单证?

A:该批货物监管条件为AB(入境检验检疫),需提供:

原产地证(墨西哥)

卫生证书或自由销售证明

成分检测报告(确认不含禁用物质)

中文标签样张(供海关备案)

该票在保税区完成电子申报,当日放行,未触发查验。

保税区进口与一般贸易进口的差异

| 环节 | 一般贸易(直接进口) | 保税区仓储转口(本案例) |

|---|---|---|

| 货物路径 | 境外 → 口岸 → 境内 | 境外 → 保税区 → 境内 |

| 申报时点 | 货物到港后 | 从保税区提货时 |

| 税款缴纳 | 到港后即缴纳 | 提货时缴纳(可分批) |

| 启运国填报 | 境外发货国 | 中国(境内) |

| 仓储灵活性 | 一般 | 高(可暂存、分拨) |

同类进口注意什么

归类依据:胶基的归类取决于主要成分和用途。天然树胶+植物蜡的组合,用于食品加工,归入2106;若用于工业用途,可能归入其他章节。建议提前提供完整成分表供确认。

保税区操作:货物入保税区时需办理“非保货物入区”手续,出区申报进口时需关联入区核放单,确保账册数据一致。

FOB成交方式:成交方式为FOB时,运费、保险费需单独申报并计入完税价格。该票运费1800元人民币,保险费按0.3%计算,杂费700港币,已如实申报。

中文标签:用于食品加工的工业原料,虽不直接面对消费者,仍需在包装上标注中文品名、生产日期、保质期等信息,供海关查验使用。

税费:2106项下食品原料关税税率约6%—10%,增值税13%,可提前预估。

说明:本文基于真实业务记录整理,已对全部敏感信息脱敏,仅供清关流程参考。