案例概要

无锡一家科技公司向韩国出口一批美容仪探头组件(20000个,总净重约252公斤),用于美容仪内部结构固定支撑。货物从企业自有仓库发货,经长沙黄花国际机场空运出境,成交方式FOB,一般贸易方式申报。汉捷诚完成全程申报,货物按航班计划顺利出运。

适合谁看:美容仪/电子产品配件出口商、对FOB方式下出口申报有疑问的从业者。

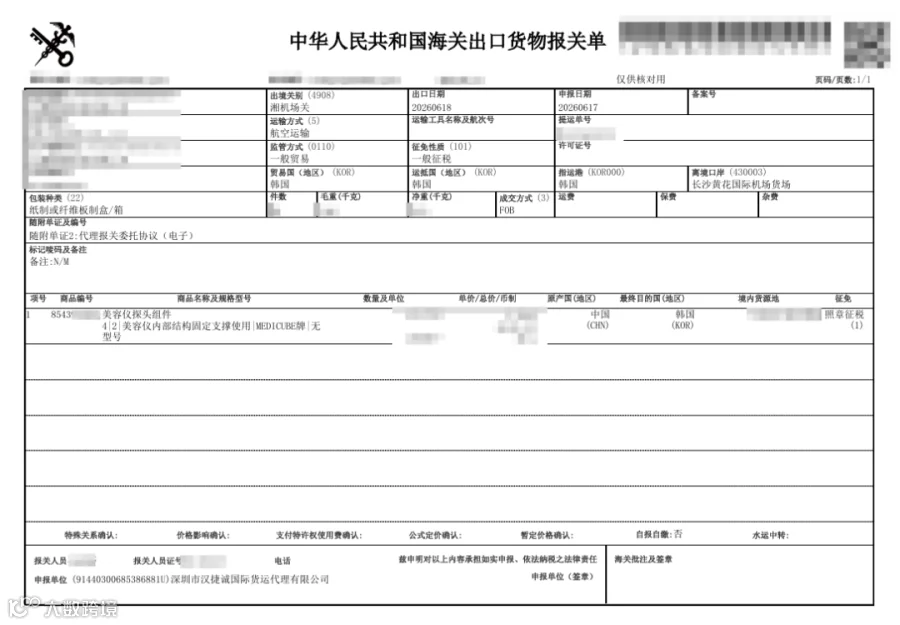

报关单:

零件出口,归类是第一个坎

这批货的品名是“美容仪探头组件”。

看到这个品名,很多人第一反应是:是不是需要医疗器械注册?要不要特殊资质?

答案:不需要。

因为它是零件,不是整机。美容仪整机如果具备医疗功能(如激光、射频治疗设备),可能归入9018(医疗仪器)或相关章节,需要注册证。但探头组件是内部结构件,不具备独立功能,归入 8543****(本章其他品目未列名的电气设备零件)。

这就是归类的逻辑:看功能,不看名称。同样是“探头”,如果是一个完整的超声波探头(带线缆、可独立工作),归法完全不同。但作为“组件”,按零件归8543,正确。

时间线:从无锡到长沙再到仁川

这批货不是从无锡直飞的。

无锡有苏南硕放机场,但国际航班少,直达韩国的运力有限。所以选择了长沙黄花机场——航班多、舱位稳定、操作成熟。

Day 1(6月16日) :货物从无锡工厂装车,发往长沙黄花机场。航空货运有前置时间要求,不能卡着航班起飞时间才到。

Day 2(6月17日) :货物抵达长沙机场监管仓库,汉捷诚完成电子申报。申报要素“4|2|美容仪内部结构固定支撑使用|MEDICUBE牌|无型号”完整清晰,系统审结通过。

Day 3(6月18日) :海关放行,货物装机,飞往韩国。

整个周期大约3天——其中1天在运输,1天做申报,1天等航班。

FOB成交方式下的出口申报

成交方式是FOB,意味着:

- 运费、保险费由买方承担

,不计入完税价格 - 出口报关由卖方完成

,但国际运输由买方安排 -

报关单上“运费”“保险费”栏不填,因为卖方不承担

很多初次操作FOB出口的企业会漏一个步骤:提前向货代确认航班信息。FOB下货代由买方指定,卖方不直接掌握订舱进度。如果申报后才知道航班取消了或舱位不足,已经报出去的报关单需要改单或删单重报,耽误时间。

这票的操作是:申报前已与买方指定的货代确认航班日期,申报与航班衔接顺利,没有滞仓。

同类出口注意什么

- 零件类产品的归类:关键在于判断是否具备独立功能。具备独立功能按整机归,不具备按零件归。美容仪探头组件属于后者。

- 航空运输时效:国内段运输需提前预留时间,不能卡点发货。货物抵达机场后还需入仓、理货、申报等流程。

- FOB方式下的配合:卖方负责报关,但订舱由买方安排的货代操作。建议提前建立三方沟通机制(卖方-买方-货代),确保申报与航班信息同步。

- 申报要素填写:零件类产品要写清楚用途和配套产品,不能用“零件”两个字概括。该票按“美容仪内部结构固定支撑使用”填报,信息完整。

说明:本文基于真实业务记录整理,已对全部敏感信息脱敏,仅供清关流程参考。