案例概要

广州一家贸易公司从香港进口一批TITYARAVY牌银饰(925银镶嵌红宝石、石榴石、紫水晶、托帕石、珍珠等),共两票、约549件饰品及配套棉质包装袋,总净重约8公斤级。同一车次、同一入境口岸(莲塘),但拆分为两票报关单申报。原产国涉及法国、印度、泰国。汉捷诚完成全程申报,到港当日放行。

适合谁看:珠宝首饰进口商、多品名小批量进口、银饰归类有疑问的从业者

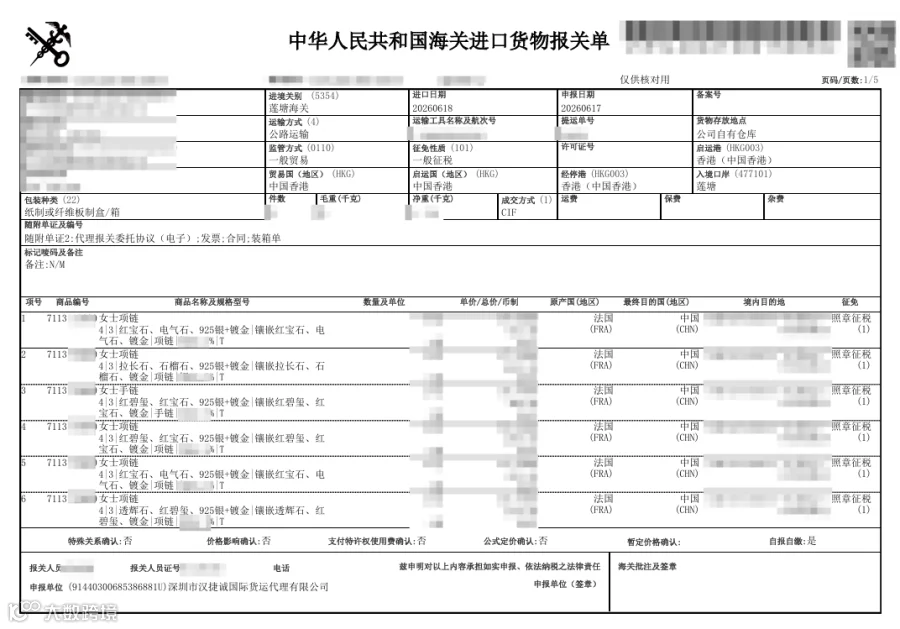

报关单(这里只提供一张):

一票还是两票?

6月中旬,这批银饰从香港装车,经文锦渡口岸入境。

货不多——两票合计约549件,总净重不到10公斤。但珠宝首饰有个特点:单件价值差异大、SKU多、原产国不统一。

比如这一批里:

-

项链、手链、耳环:银925镶嵌各种宝石,法国原产 -

戒指:两枚,印度原产 -

包装袋:棉质,印度原产

如果合并成一票报,原产国必须填一个,其他国家的货就得混报,海关系统会触发风险提示——“原产国不一致”。

所以实际操作中,同一车次、同一收货人,按原产国和商品大类拆分申报,是最稳妥的做法。

两票的分法:

第一票:法国原产银饰(项链/手链/耳环,约50项) 第二票:印度原产戒指 + 印度原产棉质包装袋

这个逻辑不复杂,但很多初次进口珠宝的客户会忽略——以为同一批货只能报一票,结果被退单重报,耽误时间。

归类的关键:7113还是7117?

银饰的归类,取决于两个因素:贵金属含量和是否镶嵌宝石。

-

银含量≥92.5%(即925银)→ 归入7113(贵金属首饰) -

银含量低于92.5%→ 归入7117(仿首饰) -

镶嵌宝石不影响归类(仍按贵金属含量判断)

这批货的规格栏写明“银92.5%”,归入 7113** 项下,正确。其中第9项“女士耳环”因含有钻石并镀铑,归入7113**(其他贵金属首饰)的子目区别,申报时需单独列出。

容易踩的坑:很多银饰进口商以为“镶嵌了宝石就该归入其他编码”,实际上宝石不改变归类,贵金属含量才是判断标准。

包装袋为什么单独列项?

第12、13项是棉质包装袋——不是赠品,是配套包装材料。

很多客户会问:“包装袋能不能和饰品合并申报?”

不能。 包装袋归入63章(纺织品),与首饰(71章)不属于同一章节,必须分项申报。如果价值较低且作为赠品,可以按“非卖品”申报,但仍需列明品名和数量。

时效

这批货的操作节奏比较紧凑:

-

货物运抵莲塘口岸前,已完成电子申报预审 -

车辆抵达后,系统自动比对舱单数据 -

两票分别审结,均未命中查验 -

从车辆抵达口岸到放行提离,全程约3小时

同类进口注意什么

- 原产国不一致须拆分申报

——同一车次、同一收货人,原产国不同不能合并成一票。建议按原产国+商品大类拆分。 - 归类看银含量

——925银归入7113,低于925银归入7117。镶宝石不影响归类。 - 包装材料单独列项

——配套包装袋与首饰分属不同章节,须分项申报,不能合并。 - 公路口岸时效

——莲塘口岸“提前申报、货到验放”模式效率较高,建议提前完成申报预审。 - 多品名申报规范

——同一HS编码下不同款式、不同宝石的饰品,可以分项申报。需在规格栏注明宝石种类、镶嵌材质,避免海关认为申报不清。

说明:本文基于真实业务记录整理,已对全部敏感信息脱敏,仅供清关流程参考。