最新资讯

NEWS TODAY

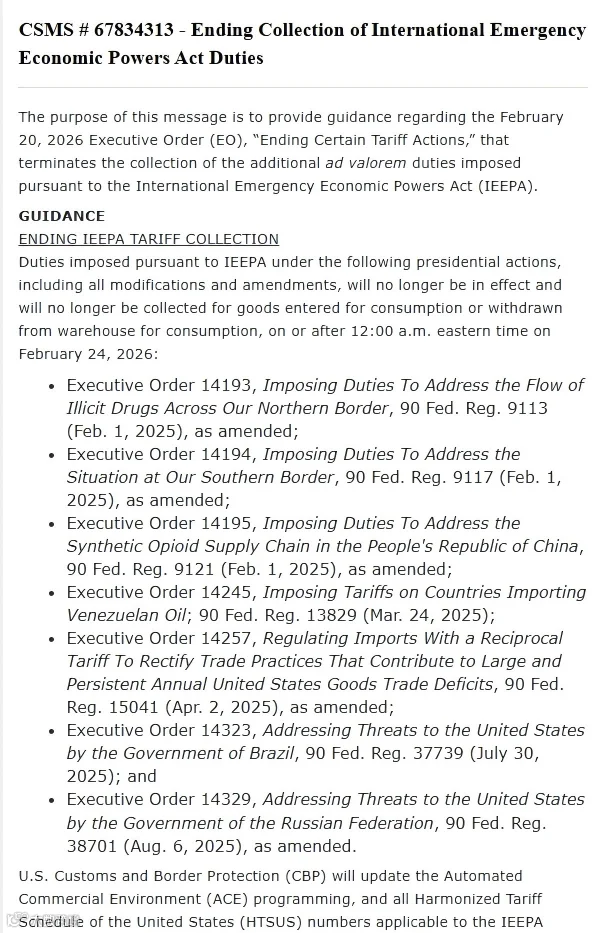

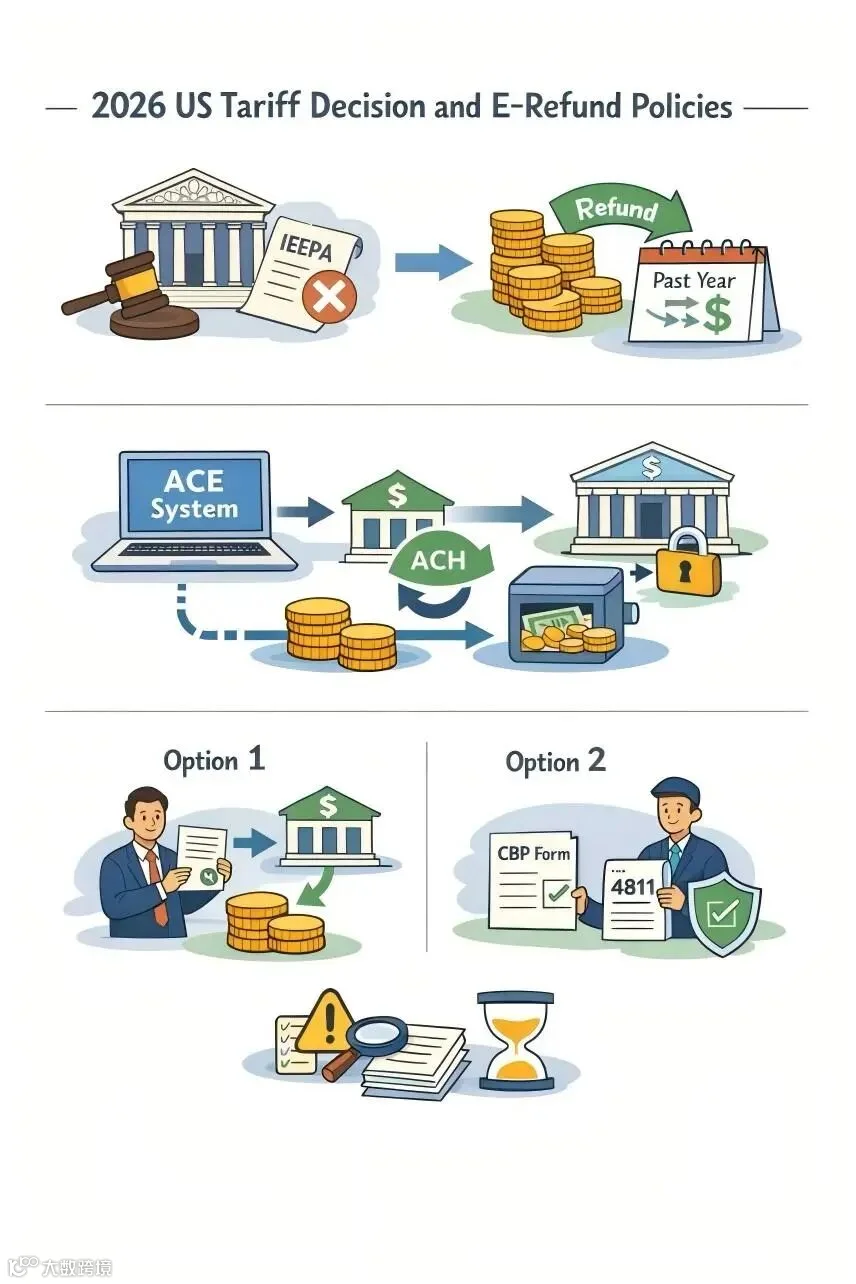

近期美国关税与清关退税政策迎来重大调整,2026年2月20日,美国联邦最高法院作出关键裁决:依据《国际紧急经济权力法》(IEEPA)实施的相关关税措施,超越了法律授权范围。这意味着,美国政府此前通过IEEPA征收的关税失去合法性,后续将启动退款程序,相关进口企业可依法申请退回过去一年已缴纳的该类关税。

关税调整具体内容

美东时间2月24日零点起,美国关税迎来双重调整——取消部分非法关税,新增全球临时关税,整体税率有明显变化,具体计算方式及豁免规则如下:

1. 调整前(旧关税):总税率45%

基础税率由两部分构成,叠加计算:

① 301条款关税:2018年起对中国输美商品加征,主流税率25%,覆盖约3700亿美元中国商品,此次裁定未涉及,继续有效;

② IEEPA关税:合计20%,包括10%芬太尼关税+10%对等关税(此次已被裁定非法,自2月24日起取消)。

旧税率总结:25%(301条款)+20%(IEEPA关税)=45%。

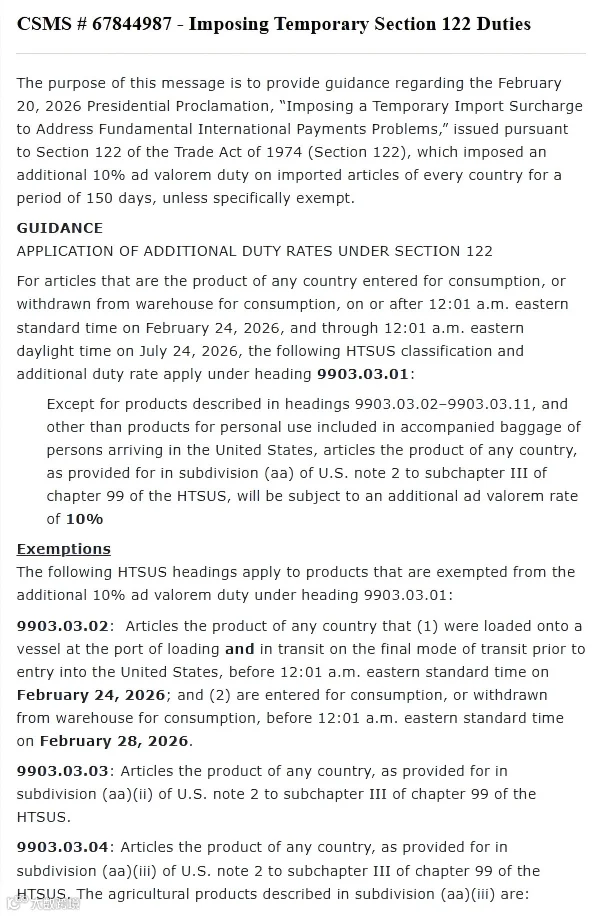

2. 调整后(最新关税):总税率35%

调整核心的“一取消、一新增”:

① 取消:20%的IEEPA关税(芬太尼关税+对等关税);

② 新增:“122条款关税”,即10%全球临时关税,依据《1974年贸易法》第122条实施,为期150天,有效期至2026年7月24日,到期后需国会批准方可延期。

最新税率总结:45%(旧)-20%(取消)+10%(新增)=35%,整体税率下降10个百分点,对进口企业而言是重大利好。

3. 重点豁免规则

并非所有商品都需缴纳10%全球临时关税,其中,已加征232关税的产品可豁免该临时关税,具体包括:钢、铝、铜、汽车零部件、木材、半导体产品等,此类商品照常征收232关税,不额外叠加10%临时关税。

此外,官方明确了十类豁免商品,包括:2月24日前已装载运输且2月28日前入境的在途商品、民用飞机及零部件、符合美墨加协定(USMCA)的加拿大/墨西哥原产货物、宗教用途相关产品、信息材料等,相关企业可对照自身商品归类核查豁免资格。

清关退税流程

1

退款核心前提

仅针对“进口记录进口商(IOR)”,可申请退回过去一年已缴纳的IEEPA相关关税;未完成ACE账户注册及ACH退款授权的企业,退款资金将暂存于美国财政部无息账户,无法正常领取。

2

电子退款启用时间与方式

CBP自2026年2月6日起,全面停用纸质支票退款,改为通过ACE系统以ACH电子转账方式发放退款(此前需手动提交表格审核,现可直接在ACE系统操作,大幅提升效率),标志着美国关税退款正式进入数字化时代。据悉,ACH电子退款到账速度显著快于纸质支票,多数情况下,CBP发放退款后1-2个工作日内,资金即可到账,同时避免了支票丢失、邮寄延误等风险,兼顾效率与安全性。

3

企业两种操作路径(二选一)

路径一:自行管理ACE账户,直接接收退款

优势:资金控制权完全掌握在企业自身手中,无需依赖第三方。

注意事项:需确保CBP Form 5106(进口商账户备案表)中的备案邮箱有效,且能在系统10分钟有效期内完成验证;银行账户信息需与备案信息完全匹配,否则会导致退款流程受阻。此外,目前仅ACE账户所有者可操作ACH退款授权,后续CBP将新增权限委托功能,暂未上线。

路径二:授权报关行代为接收退款

优势:操作便捷,可避免企业内部IT操作或系统失误,节省人力成本。

注意事项:需签署CBP Form 4811(授权委托书),明确双方权责;同时需确保报关行的信托账户透明,建立清晰的对账机制,避免资金纠纷。目前该路径仍暂以纸质支票发放退款,后续将逐步纳入电子退款体系。动车检验标志电子化,为机动车所有人、驾驶人以及相关行业和管理部门提供电子证照服务。

目前美国政府尚未发布完整的退款实施细则,企业需重点关注三大疑问:是否需要主动提交申请、退款是否有时间限制、未来是否会通过其他法律条款重新设定相关关税结构。此外,若大量企业集中申请退款,可能导致ACE系统延迟、审核标准收紧,建议企业尽早布局操作。

进口企业如何管理风险与控制成本

立即核查ACE账户与ACH授权状态,完成相关注册或授权,避免影响退税到账;同时评估自身可退税金额,提前准备相关凭证。

梳理自身进口商品归类,确认是否属于122条款关税豁免范围(尤其是232关税覆盖商品),精准计算最新关税成本,优化采购与定价策略。

持续关注政策动态,重点跟踪退款实施细则、122条款关税到期后的调整,以及美国政府可能新增的行业专项关税,提前制定应对预案,降低政策变动带来的风险。

结语

此次政策调整,标志着美国贸易与关税政策进入“法律审查+数字化监管”的新阶段。对进口企业而言,既要抓住退税红利、享受税率下降带来的成本优势,也要做好合规管理与风险防控,才能在多变的贸易环境中稳步前行。