数据来源:钢联数据

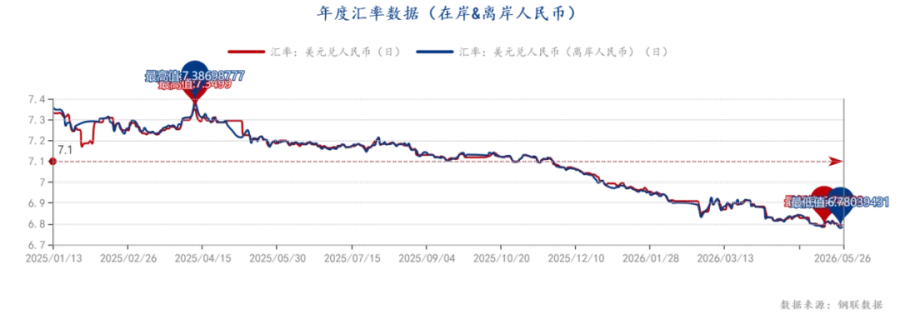

5月的最后一周,人民币升值趋势延续,即期汇率再度触及阶段性高点。5月25日,在岸、离岸人民币汇率双双大幅升值。截至当日17时,在岸人民币对美元汇率报6.7834,日内升值0.21%,盘中最强来到6.7803,创2023年2月以来新高;离岸人民币对美元汇率报6.7843,日内升值0.2%,盘中最强报6.7805,同样创2023年2月以来新高。

数据来源:牧集

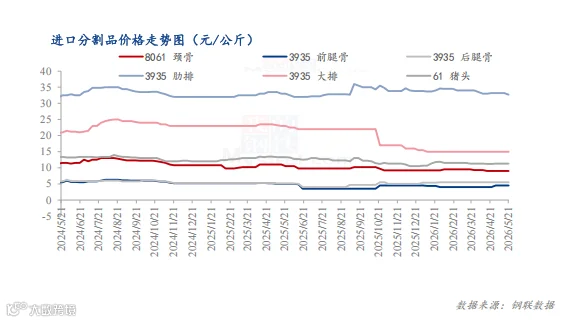

本周进口分割品价格稳中偏弱,多数部位回调0.07-0.62元/公斤。

本周国内进口牛肉市场整体延续偏弱运行态势,终端采购积极性不足,出货节奏偏缓,贸易商调价出货现象增多,价格小幅回调。市场处于需求偏弱与高库存博弈阶段,叠加中食展影响,成交节奏放缓,终端观望情绪加重,整体成交氛围偏淡。

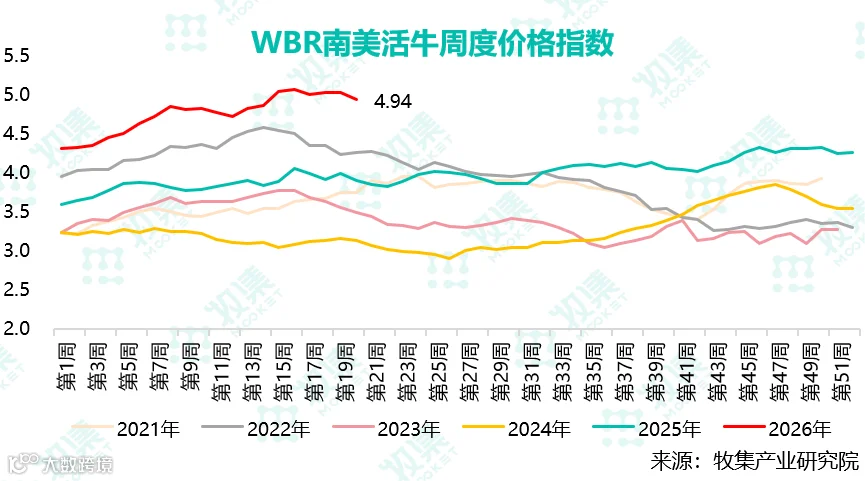

本周南美活牛市场走势分化显著。巴西牛价大幅下行,胴体价格4.43美元/kg、环比下跌3.7%,育肥牛价格跌幅扩大,因国内终端需求疲软、节后补库不及预期,叠加加工厂排期充足、采购谨慎,出口支撑减弱,牛价高位回落,短期反弹乏力。乌拉圭牛价稳中走强,环比微涨0.9%至5.68美元/kg,市场整体供给偏紧,加工商采购积极,且与出口商争抢轻型牛源,出栏节奏理性,内外需求竞争支撑牛价坚挺。阿根廷牛价微跌0.5%至6.1美元/kg,市场结构性分化明显,高端优质牛源价格稳固,而对华出口及深加工用低端母牛受季节性供应增加影响,价格走软、议价空间扩大。

本周国内进口牛肉市场稳中偏弱、价格小幅回调,终端需求疲软、库存偏高、成交清淡,叠加中食展影响,市场观望情绪浓厚;南美活牛价格走势分化,巴西牛价大幅下行,乌拉圭牛价稳中走强,阿根廷牛价小幅下跌且行情结构性分化;同时国内终端消费转淡、进口低价肉冲击市场,屠宰企业成品库存走高、收牛及屠宰节奏收缩,预计下周屠宰量基本维稳。

1.政策情况

2.进口出货情况

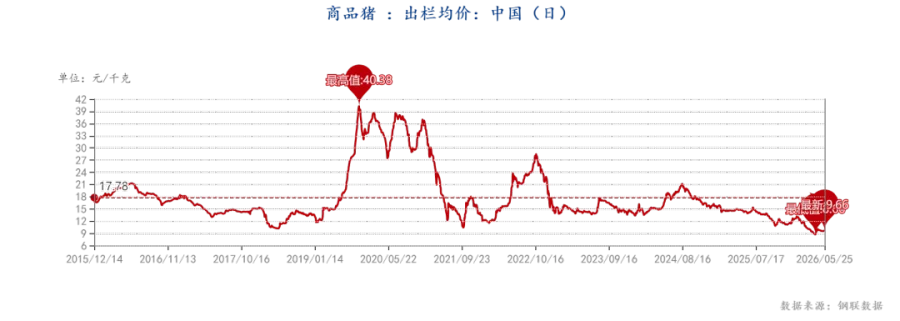

本周全国白条均价12.69元/公斤,较上周价格下跌0.06元/公斤,环比跌幅0.47%;同比下跌5.92元/公斤,同比跌幅31.81%。周内,白条价格涨跌调整,周均价格重心向下微移。

数据来源:钢联数据

周内号肉及多数分割品走货欠佳,价格随原料走低。

冻品去库存节奏同样迟缓,叠加近期国家储备肉投放安排,进一步拖慢了整体出货节奏。

周内终端消费需求无表现平淡,下游批发商多按需采购,到货量变动有限,稳中微调。

本周进进口猪肉产品价格稳中有跌。周内,国产鲜品与冻品价格小幅走弱,进口市场缺乏利好支撑,下游客户采购积极性偏低。部分进口商为促进成交,选择降价走量,其中肋排价格周内下跌约0.5元/公斤。不过,市场多数主流意向成交价仍以稳定为主。

展望下周,终端需求持续疲软,下游深加工企业补货意愿不足,预计进口猪肉价格窄幅偏弱为主。

从供应端看,临近月底,养殖场有缩量提价意向,因此屠宰厂低价收购有难度,原料成本有上涨可能。

从需求端看,消费持续进入淡季,加之近期国储低价肉进入市场,对屠宰企业冻品消化形成冲击,屠宰环节依旧面临亏损局面,厂家普遍维持较高比例的鲜品销售,来加速资金回流,主动分割入库的意愿偏低。

综合以上供需因素,预计下周猪肉价格震荡偏强,涨幅在0.20元/公斤左右。

1.肥猪出栏时间

2.二育出栏情况

来源:钢联数据

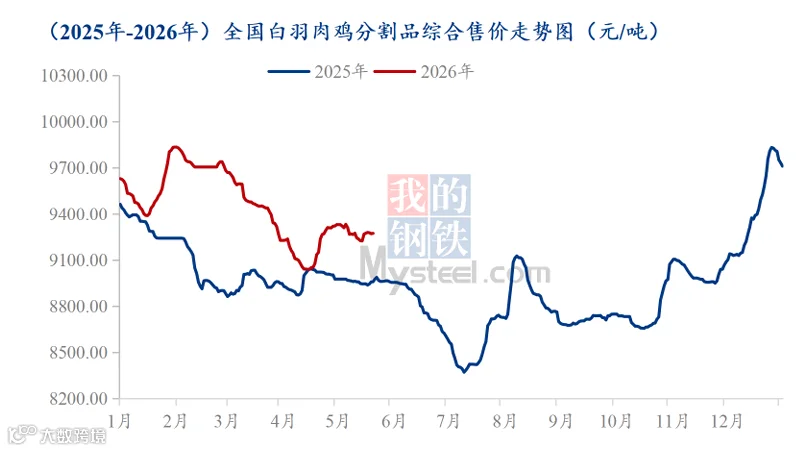

本白羽肉鸡分割品价格明稳暗降,议价走货,板冻大胸周度均价为8.42元/公斤,环比跌幅0.12%,同比涨幅12.87%;大规格琵琶腿周度均价为7.29元/公斤,环比涨幅3.26%,同比跌幅23.26%。全国分割品综合售价周均价为9272.61元/吨,环比涨幅0.26%,同比涨幅3.58%。

分割品价格先涨后落,议价拉扯。近期市场风声海关抽检严格,爪翅类进口受限, 国内爪翅借机进行快速拉涨,特别是小规格产品涨幅较大。多个屠企反馈,6月份出 口订单存在减量,且当前受俄罗斯出口渠道受阻影响,调理加工厂成品库存较大,大型食品企业存在压价收货等行为。当前屠企亏损生产,议价但不明跌;部分企业根据库存,调整抛货节奏。

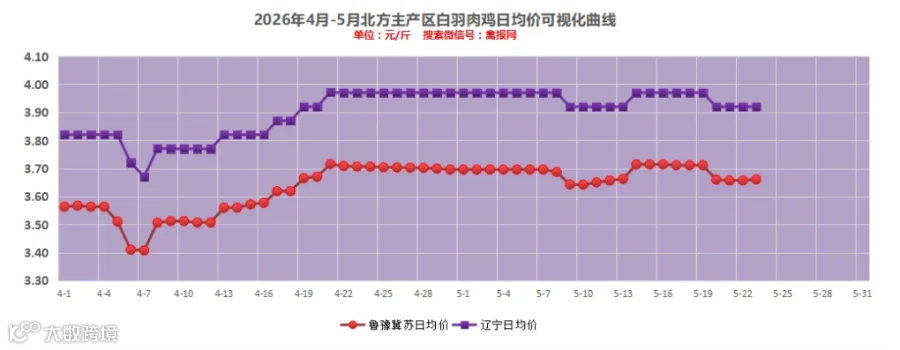

山东地区:1、进厂社会毛鸡报价稳定,潍坊等局部收购小幅加价,跟昨天相比,变化都不大,主流价格3.65-3.67元/斤区间; 2、缺鸡归缺鸡,但是宰杀亏损明显,库存中高位,所以屠宰减停产也不少;3、目前情况时间实际屠宰产能>养殖产能>产品市场需求量;4、养殖难度开始减小,局部大体重鸡出栏增多。

辽宁地区:1、统一明面报价保持稳定,主流价格3.90-3.95元/斤;b、亏损加剧,亏损1.2元/只以上不在少数,高点甚至逼近2元/只,叠加产品提价受阻,多点减量宰杀明显;c、有反馈下周毛鸡出栏量开始减少。

本周全国白羽鸡苗成交均价为3.26元/羽,较上周均价上调0.25元/羽,环比涨幅8.31%,同比涨幅29.37%。本周鸡苗价格以区间震荡为主,鸡苗成交均价区间在3.22 3.29元/羽。周内鸡苗市场虽因毛鸡价格下滑造成小幅冲击,但鸡苗供应量波动不大,且多数集中于中大型企业,小型企业苗量较少;而鸡苗需求面,不少养户意欲赶在高温前出栏毛鸡,补栏积极性相对稳定,市场临时计划不多;供需面的利好支撑增加了 鸡苗的挺价意愿;毛鸡价格下滑,种禽端仅根据养户情绪出现微幅让利情况,毛鸡持稳后,鸡苗价格也快速维持坚挺运行。

目前短期看分割品价格处于窄幅震荡区间,但长期看综合售价依旧是震荡下行趋势,全年均价远高于去年。综合售价能维持高位,其一是屠企生产亏损,为避免更大亏损,销售端挺价走货 意愿较强。其二是社会库存积压于屠宰环节,屠企大资金投入产品周转;叠加经销商稳定、低量、高频拿货周转,屠企扛价走货成为必然。其三是今年进口量少,出口量增,较大程度上缓解了国内的供需矛盾,为国内高压环境提供释放空间。鸡肉分割品售价高于去年同期,在今年肉类产品中已是表现优异。近期批发市场 拿货情绪相对冷淡,并且屠宰端库存高位,屠宰端长期库存积压后势必面临资金压力, 或面临让利抛货操作。

综合考虑,预计下周分割品震荡下探,以小幅区间震荡整理为主。

1.分割品库存

配额消耗过半!巴西肉企抢抓窗口期出货,明确坚守定价不承担额外关税

据巴西媒体报道,随着中国牛肉进口配额使用进度持续加快,巴西主要牛肉出口企业正在调整对华销售及生产节奏,以尽可能确保货物在配额耗尽前抵达中国港口,避免被征收55%的超配额关税。

中国商务部最新公告显示,在牛肉保障措施项下,自巴西进口的牛肉于2026年5月9日已达到该公告规定的该国全年配额的50%。

国外媒体预计,中国可能将在今年7月底前后宣布巴西年度配额正式用尽。因此,目前多数巴西肉企正将生产及发运时间集中安排在6月中旬以前,以确保货物能够在配额关闭前进入中国市场。

企业主动放缓屠宰节奏

巴西出口企业表示,目前行业已基本形成共识,即不再冒险进行超配额出口。

巴西牛肉出口协会(Abiec)主席Roberto Perosa表示,目前行业销售整体仍较顺畅,但企业普遍仅接受发运至6月上旬或中旬的订单。

Mercúrio公司CEO Daniel Freire透露,公司目前计划仅安排至6月13日前的生产,并于6月20日前完成装船,以控制风险。他表示,目前中国进口商对于后期配额风险明显更加谨慎。

受配额政策影响,该公司今年已主动下调屠宰规模,月屠宰量由此前4万头降至约2.5万头。中国市场目前仍占其出口量约90%。

企业拒绝压价,明确不分担关税成本

尽管中国买家持续尝试压价,但巴西出口企业在本届SIAL展会期间整体态度较为强硬。

巴西出口商普遍向中方释放明确信号:不会通过降价方式抢占订单,也不会与买方共同承担55%的附加关税成本。

Plena Alimentos首席执行官保罗·埃米利奥·弗兰科·普拉多表示,"不会放弃我们的价格,也不会承担配额风险,中国对我们的业务至关重要,但配额责任不由我们来分担。"

Naturafrig执行董事法布里齐奥·卡普奇也表示,55%的附加关税在实际操作层面“几乎无法消化”,中国客户对此同样存在较强顾虑。

在对华出口不确定性增加背景下,巴西企业也正在加快布局替代市场。美国被视为当前最重要的潜在增量市场之一,尽管相关关税豁免尚未正式落地,但业内认为,即便维持美国对巴西牛肉维持征收26.4%的税率,部分业务仍具备操作空间。

此外,包括中东在内的其他市场也成为企业重点布局方向。Plena Alimentos表示,公司已提前完成大量其他市场订单锁定,部分合同甚至已排至8月份,以降低对中国市场的依赖度。

来源:牧集产业研究院

点评:中国牛肉配额将用尽,巴西肉企赶单控产、拒担高关税并开拓替代市场。

APHIS:中国解除对美国17个州的高致病性禽流感相关禽肉对华出口限制

上周末,美国农业部动植物卫生检验局(APHIS)更新了对华出口限制网页,显示中国已解除对17个州因高致病性禽流感(HPAI)相关的禽肉出口限制,自2026年5月15日起生效。这17个州包括:阿拉巴马州、阿拉斯加州、亚利桑那州、肯塔基州、马萨诸塞州、内布拉斯加州、内华达州、新罕布什尔州、新墨西哥州、俄亥俄州、奥克拉荷马州、俄勒冈州、田纳西州、德克萨斯州、犹他州、弗吉尼亚州和西弗吉尼亚州。只有2026年5月15日或之后生产的产品才有资格从这些州出口到中国。

此前,中国一直禁止从受高致病性禽流感疫情影响的美国各州进口生禽肉。根据双边于2020年达成的禽流感安全贸易区域化协议,疫情限制本应在完成清洁消毒后90天内解除。据报道,APHIS已确认中方同意恢复履行2020年区域化协议的条款。根据该框架,APHIS可在完成清洁消毒90天后提交各州结案报告,中方随后有5天时间进行审查并根据情况解除限制——这为恢复市场准入提供了一条更及时、可预测的路径。

目前,仍有27个州受到中国的限制。关键肉鸡生产州——佐治亚州、密西西比州和密苏里州——最近均已达到清洁消毒后90天的里程碑,这意味着APHIS可能很快会提交这些州的结案报告。

美国全国鸡肉委员会(NCC)主席哈里森·柯彻表示:“中国是美国鸡肉(尤其是鸡爪)的主要市场,出口限制的解除以及区域化框架的恢复是一个重大进展。我要感谢特朗普政府、特别是美国贸易代表办公室(USTR)和APHIS为敦促中国履行其已同意的条款所做的努力。市场准入的恢复将对美国鸡肉的出口量产生切实影响。”

在最近的美中高层会晤之后,禽肉成为最新获得对华扩大贸易许可的农产品。据美国农业部数据,去年中国购买了2.865亿美元的禽肉产品,而2022年这一数字为10.9亿美元。上周,美国肉类出口联合会还确认,中国为425家美国牛肉工厂续签了在华注册。

来源:领鲜云冻品

点评:中国自5月15日起解除美国17个州禽肉对华出口限制,恢复 2020年禽流感区域化协议,利好美禽肉出口,仍有27州受限。

欧盟猪肉产量2026年预计小幅下降,非洲猪瘟改变贸易流向,消费持续萎缩!

欧盟委员会最新预测显示,2026年欧盟猪肉产量将略有下降。专家估算,欧盟27国产量将减少约1%,至2176万吨。主要原因在于多个成员国的能繁母猪存栏量下降,预计将导致屠宰量减少。与此同时,欧盟猪肉自给率预计稳定在115%左右,使欧盟能够保持净出口国地位。

然而,2026年猪肉出口预计也将下降约3%。关键因素之一是2025年11月底西班牙检测到非洲猪瘟(ASF)疫情的影响。疫情暴发后,多个欧盟以外国家对进口西班牙猪肉实施了限制。尽管根据区域化协议已恢复部分交货,但贸易流向已经改变。大量西班牙猪肉留在欧盟市场内,造成额外供应压力,并导致价格低于2025年的水平。

欧盟委员会还预计猪肉消费将进一步下降。在前两年趋于稳定并在2025年增长3.4%之后,2026年人均消费量预计将下降0.9%,至每人32.6公斤。从长期看,欧盟猪肉消费量将比20年前低约2公斤,即5.7%。总体而言,2026年欧洲猪肉市场将受到生产基础萎缩、非洲猪瘟的后果、贸易流向变化以及消费逐渐下降等多个因素的共同影响。

西班牙白猪亮相上海SIAL展,中国市场仍是重中之重与此同时,在2026年5月18日至20日举行的上海SIAL展会上,西班牙白猪跨行业组织(INTERPORC)将西班牙白猪置于亚洲食品行业的中心位置。该组织在750平方米的集体展位内汇集了17家西班牙企业,旨在加强行业在亚洲的投影并巩固业务。

2025年的数据再次确认,中国是西班牙出口商的首要优先目的地。中国市场占西班牙海外销售总量的18.4%。同时,西班牙巩固了其作为中国领先猪肉供应国的地位。去年,中国从西班牙进口了超过50万吨产品,占其该行业国际采购的23.9%。

INTERPORC国际部主任丹尼尔·德·米格尔指出,中国市场正在迅速发展。“如今中国是一个更加成熟和细分的市场,这迫使我们必须以更高的商业精度来工作。”他强调,SIAL上海等平台对于陪伴企业实地工作、加强与进口商和分销商的直接联系,以及为火腿和风干香肠等产品开拓空间至关重要,这些产品在某些商业渠道内仍有显著增长空间。

INTERPORC总干事阿尔贝托·埃兰斯表示:“参加SIAL上海反映了中国对西班牙白猪产业持续具有的战略重要性,以及继续加强建立在信任、质量和行业响应能力基础上的商业关系的价值。”展会期间,INTERPORC组织了不间断的品鉴和烹饪展示,美食专家和切割大师展示了火腿的差异品质和肉类的多功能性,以巩固西班牙行业在中国专业人士面前的高端定位。

来源:深圳集源

点评:2026年欧盟猪肉产、销、出口齐降,西班牙白猪借SIAL上海展深耕中国高端市场。