数据来源:钢联数据

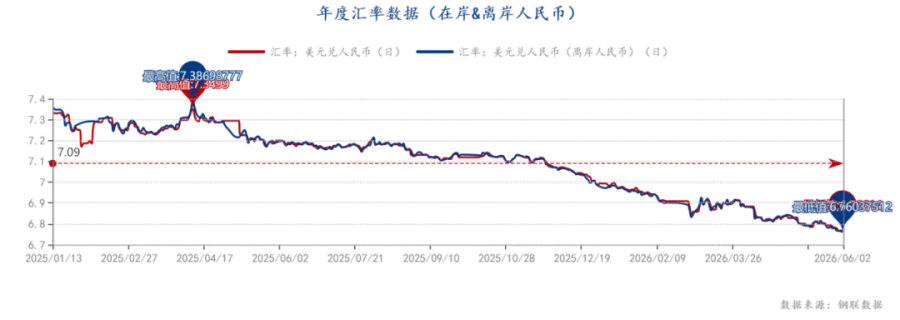

新华财经上海6月1日电(葛佳明) 中国外汇交易中心公布的数据显示,5月29日当周三大人民币汇率指数全线上涨,CFETS人民币汇率指数报100.66,按周涨0.19;BIS货币篮子人民币汇率指数报108.51,按周涨0.17;SDR货币篮子人民币汇率指数报96.03,按周涨0.21。上周,在岸及离岸人民币对美元汇率双双升破6.78关口,创2023年2月以来新高,人民币整体呈现偏强运行态势。离岸人民币对美元收报6.7648,全周累计涨幅为0.47%。

年初以来,人民币对美元汇率持续处于升值通道。天风证券(3.340, -0.02, -0.60%)(维权)固收首席分析师谭逸鸣认为,本轮人民币升值主要源于内外部因素的共同驱动。

东方金诚首席宏观分析师王青指出,未来一段时间我国外部经贸环境回稳势头有望延续,出口整体上会保持较快增长。综合判断,接下来人民币汇率大体上会恢复与美元反向波动、波幅相对较小的运行格局,短期内稳中偏强的走势会延续。

数据来源:牧集

截至5月29日,Marfrig件套均价为53.9元/kg,环比下降0.8元/kg;JBS件套均价为55.5元/kg,环比下降1.5元/kg。本周进口牛肉现货市场整体表现偏弱,市场成交氛围较为清淡。此前SIAL上海展会期间,部分热门产品在情绪带动下曾短暂出现报价上涨,但展会结束后,市场实际需求跟进不足,涨价行情未能持续,多数产品价格陆续回落,部分品项甚至已经低于展会前水平。

数据来源:牧集

期货市场方面,本周进口牛肉期货市场报价维持平稳,成交价保持平稳。南美对华牛肉出口报价整体保持稳定,成交价保持平稳,成交较少。当前主流厂号件套报价仍保持在6800-7000美元/吨区间,主流成交价有所回落6500-6800美元/吨,折合人民币约54.5-57元/公斤,略低于现货价格,基差走弱至-2.3-0.2元/公斤。

本周进口牛肉现货市场偏弱运行,Marfrig与JBS件套均价分别环比下;SIAL展会带来的短暂涨价未能持续,多数产品价格回落甚至低于展前。期货市场报价平稳,南美对华出口主流报价维持在6800-7000美元/吨,但成交价回落,略低于现货价格,整体成交清淡。

1.政策情况

2.进口出货情况

本周全国白条均价12.74元/公斤,较上周价格上涨0.05元/公斤,环比涨幅0.39%。

同比下跌5.69元/公斤,同比跌幅30.87%。周内,白条价格先涨后降,周均价格重心向上微移。

数据来源:钢联数据

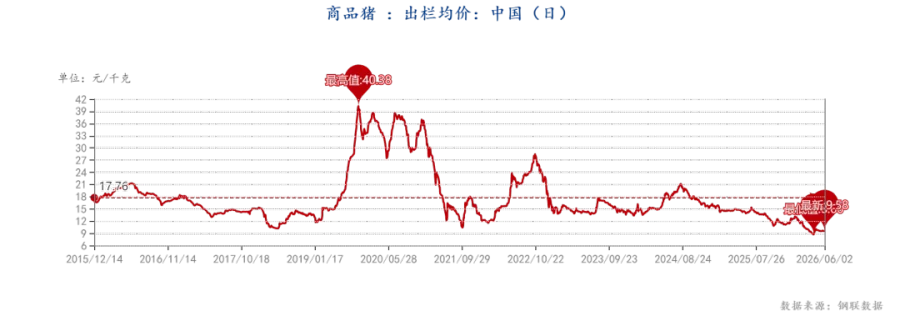

周内本周生猪价格整体震荡趋稳,均价重心小幅上移。分割品价格有所分化,多根据出货情况涨跌调整。

终端消费表现偏弱,屠企鲜品销量窄幅下滑。冻品市场走货缓慢,叠加企业被动入库,冻品库容率小幅攀升。

终端消费市场表现偏弱,下游需求采购积极性不高,到货量窄幅下滑。

数据来源:钢联数据

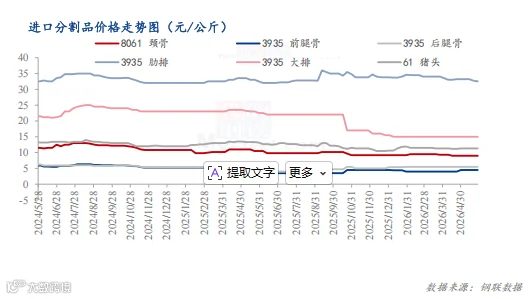

本周进口猪肉产品价格有稳有跌。周内,国产鲜品与冻品价格小幅震荡,进口市场缺乏利好支撑,走货一般。部分产品价格基本持稳,部分进口商降价走量,其中肋排、猪手价格周内下跌约0.20-0.50元/公斤。展望下周,下游贸易商接货谨慎,预计进口猪肉价格仍以偏弱为主。

从供应端看,临近月底,养殖场存在缩量提价的打算,月末生猪出栏量减少,屠企低价采购不易,收购价存在上调可能。

从需求端看,消费低迷不振,屠宰厂多稳定生产,加上近期国储低价肉流入市场,对冻品走货造成冲击。因此消费对肉价难以形成支撑。

综合以上供需因素,预计下周猪肉价格震荡偏强,涨幅在0.20元/公斤左右。

1.屠宰量变化

2.二育出栏情况

来源:钢联数据

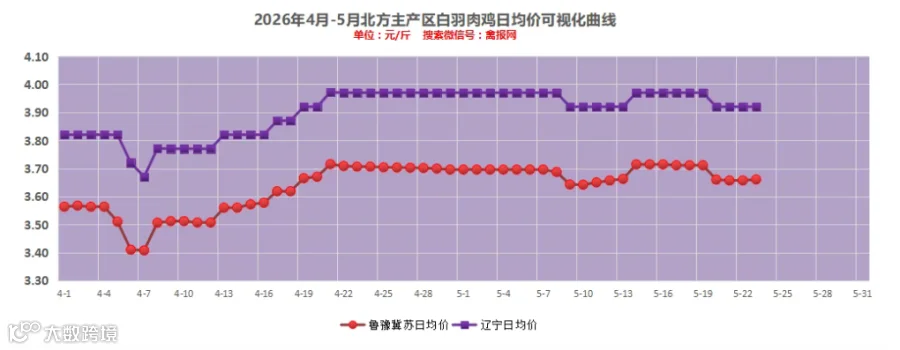

本周白羽肉鸡分割品价格试探性小幅拉涨,板冻大胸周度均价为8.44元/公斤,环比涨幅0.24%,同比涨幅13.29%;大规格琵琶腿周度均价为7.50元/公斤,环比涨幅2.88%,同比跌幅19.96%。全国分割品综合售价周均价为9294.81元/吨,环比涨幅0.24%,同比涨幅3.65%。

周内分割品价格缓步拉涨,一方面因为毛鸡价格偏强,对拿货情绪面有支撑,另 一方面,月底鸡源开始逐步减量,货源方面不算充足,尤其是高价副产例如鸡爪、翅 中等品项,在月底均出现了不同程度拉涨。原料胸价格同步小幅上调,幅度不大。腿类价格则是持稳居多。

山东地区:1、进厂社会毛鸡报价略显弱;2、各地鸡源不均,叠加库存高、宰杀亏损,宰杀积极性弱,多点减停产明显;3、目前情况时间实际屠宰产能>养殖产能>产品市场需求量,据行业消息,下半年屠宰新增产能兑现仍相当明显,对毛鸡中期行情仍有较强支撑;4、产品涨不动跌不愿,多点库存压力仍比较大。

辽宁地区:1、这几天毛鸡出栏量减明显,屠宰亏损持续明显,高点甚至逼近2元/只,叠加产品提价受阻,多点减量或停产;2、产品入库压力这几天尚可,挺价稳价情绪增强。

本周全国白羽鸡苗成交均价为3.25元/羽,较上周均价走低0.01元/羽,环比跌幅0.31%,同比涨幅21.72%。本周鸡苗价格以区间震荡为主,鸡苗成交均价区间在3.24 3.26 元/羽。周内毛鸡价格稳中偏强,东北地区毛鸡价格上涨,山东市场毛鸡价格稳定,对于鸡苗价格影响不大,市场鸡苗供应量小幅增加,中大型种禽企业预排计划稳定,养殖集团、养殖小区、规模化养殖正常补栏,但是下半周,市场临时计划见多,养殖 端议价存在,价高不接,鸡苗大厂价格坚挺,临时计划议价,小厂价格偏弱,鸡苗整体价格波动不大。

利好点一是目前工厂挺价意愿强,由于屠宰环节普遍亏损运转,且毛鸡价格短期下调无望,因此各家均有继续上拉价格减少亏损的打算。二是副产类价格居高不下,暂时没有落价风险,尤其是爪类、翅中价格持续偏强,单品库存也不大,各家都有继续拉涨的想法。三是后续毛鸡出栏缺口较大,货源不充足,对产品价格支撑强。利空因素在于,市场端接货意向不足,且本周实现了一部分库存转移,目前市场端有一定存货,后续观望态度强。并且屠宰环节也普遍面临周转压力。

综合考虑,预计下周分割品继续缓慢拉涨,幅度不大。

1.副产品价格

中国暂停对JBS的SIF4333厂牛肉进口,因货物检出孕酮,巴西遭暂停工厂增至五家

中国近日暂停了巴西又一家肉类加工厂的对华牛肉出口。此次涉事的是JBS位于维列纳(SIF4333)的工厂。据消息人士称,该工厂发往中国的货物中被检测出含有孕酮,从而导致中方实施临时禁令。

5月26日(周二),中国海关总署已就此向驻北京的巴西主管部门发函,说明了暂停出口的原因。

截至目前,共有五家巴西肉类加工厂的对华牛肉出口处于暂停状态:其中两家隶属JBS(另一家是SIF51),另外三家分别隶属Prima Foods(SIF177)、Frialto(SIF4490)和SulBeef(SIF1206)。

业内消息人士表示,JBS两家工厂被暂停的影响,可能会被中国近期恢复对JBS的SIF4504工厂牛肉采购所抵消。

SIF4333厂的日屠宰能力约为1,100头,与大约一周前同样遭中方暂停的SIF51厂产能相近。而SIF4507厂的日屠宰能力约2,500头,该厂自2025年3月起因“不符合项”被暂停对华销售,上周刚刚恢复出口资格。

目前巴西共有67家工厂具备对华出口资质。上周,包括SIF4507在内的三家工厂在停牌超过一年后获准恢复出口。但数天后,中方又宣布暂停了另外三家企业。

此次新一轮暂停,正值巴西获准对华出口的肉类加工企业处于关键时期。目前,巴西2026年110万吨配额的使用率已超过55%,各工厂仅将发货合同签至6月底。此举旨在避免货物在授权额度用尽后运抵中国港口,从而被加征55%的高额关税。失去中国客户后,在美元贬值、成本上升的背景下,企业今年的利润空间预计将进一步收窄。

JBS未就此事发表评论。

来源:领鲜云冻品

点评:中国因孕酮暂停巴西牛肉工厂,巴西出口配额告急、利润承压。

配额告急!巴西牛肉企业普遍承压,帕拉州4554厂、4413厂计划减产裁员,业内加速布局替代市场

据巴西媒体报道,随着中国牛肉进口配额使用进度持续加快,巴西部分高度依赖中国市场的屠宰企业,已经开始提前调整生产节奏。业内普遍预计,一旦中国对巴西牛肉年度配额正式耗尽,相关企业将面临减产、停工甚至裁员压力。

其中,巴西北部帕拉州受到的冲击尤为明显。

帕拉州企业压力最大,部分工厂已开始裁员

由于长期未获得美国、欧盟、智利等高端市场准入资格,帕拉州牛肉出口高度依赖中国市场。数据显示,中国占当地牛肉出口比重高达77%。

2025年,帕拉州牛肉出口总量约22.2万吨,目前共有8家工厂具备输华资质(SIF112、SIF2583、SIF4554、SIF4398、SIF457、SIF4413、SIF1110、SIF2437),另有12家主要面向巴西国内及其他市场销售。一旦中国市场需求受限,业内预计当地企业收入最高可能下滑40%。

当地屠宰集团Mercúrio Alimentos已经开始调整生产。公司在帕拉州Castanhal(SIF4554)和Xinguara(SIF4413)两地拥有两家输华工厂,但由于缺乏其他出口市场“缓冲”,今年以来屠宰线已经缩减35%,并计划裁减197名员工。

公司首席执行官Daniel Freire表示,企业当前只能根据现实市场需求调整生产,而帕拉州目前既没有美国市场,也没有欧盟、墨西哥和智利市场,这使得当地企业承受的压力明显更大。

事实上,帕拉州过去长期作为巴西其他地区口蹄疫防疫缓冲区,因此在国际市场准入谈判中相对落后。不过,随着巴西目前已整体获得“无疫免疫区”地位,当地行业正积极推动开放更多出口市场。

企业加快转向中东、美洲市场

相比之下,一些位于巴西中南部的企业,则开始加快布局替代市场。

牧研此前报道,位于南马托格罗索州的Iguatemi Beef(SIF1440),目前超过80%的产品销往中国。面对配额风险,公司正计划扩大拉美、中东以及美国市场销售,同时也不排除未来安排员工集体休假的可能。

公司总裁Marcos Alexandre Domingues表示,中国市场过去几年推动了巴西养牛业全面升级,尤其是“年轻牛”标准,大幅提升了巴西牛肉产业的生产效率与现代化水平。

他认为,未来中国牛肉消费仍有巨大增长空间。目前中国人均牛肉消费量约为8公斤,如果未来每人每年仅增加1公斤,整体市场需求都会出现巨大增长。因此,巴西企业未来仍将继续加强在中国市场的品牌推广与消费教育。

仍有企业持续争取输华资格

与此同时,部分尚未获得输华资格的巴西企业,则仍在积极争取进入中国市场。

Supremo Carnes总裁Sandro Oliveira表示,公司自2018年以来一直申请中国市场准入,目前其位于米纳斯吉拉斯州Carlos Chagas的工厂,已经被列入巴西农业部最新提交给中国的20家待审批牛肉工厂名单之中。

他坦言,由于周边已有具备输华资格的工厂可以向养殖户支付更高溢价,公司在活牛采购上处于明显劣势,部分工厂甚至因此被迫停产。

“获得中国市场准入,对我们来说可能是一次真正的‘转折点’。” Oliveira表示,一旦获批,公司收入短期内甚至有望翻倍,并计划重新启动目前停产的工厂。

他同时强调,巴西并不需要担心新增更多输华资质。“巴西有足够多的牛,也有足够多的工厂,很多中小企业都还在持续扩张和投资。”

来源:领牧集终端

点评:中国牛肉配额临近耗尽,巴西帕拉州高度依赖市场的企业已开始减产裁员。

阿根廷肉类出口连续8个月亏损,内销疲软叠加活牛高价挤压利润

阿根廷肉类出口企业持续承压,Forres Beltrán公司CEO马克西米利亚诺·莫雷洛(Maximiliano Morello)指出,其出口业务已连续8个月处于亏损状态。

尽管对华出口六部位牛肉价格升至6700–6800美元/吨(较一年半前上涨约45%),但育肥牛收购成本同步飙升:挂钩价达7900–8100比索/公斤,显著高于企业盈亏平衡点(约7500比索/公斤)。供应短缺加剧原料竞争,进一步推高采购成本。

国内消费同步萎缩:牛肉消费量同比下降20%,屠宰量大幅下滑。本币贬值、实际成本通胀及产量下降形成三重压力。

欧洲市场亦现降温:Hilton配额需求减弱,Rump and Loin报价从峰值23500–24000美元/吨回落至19000–20000美元/吨。主因系《南方共同市场—欧盟自由贸易协定》正式生效,买家预期未来进口价格下行,提前观望或推迟采购。

行业还出现非正规交易增加、付款链紧张等问题,企业被迫收紧客户资质审核,制约销售规模扩张。

来源:畜牧网

点评:阿根廷牛肉出口商陷入“涨价反亏”困局,对华售价涨45%仍抵不过成本飙升,国内消费萎缩与欧盟需求降温加剧亏损。