|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

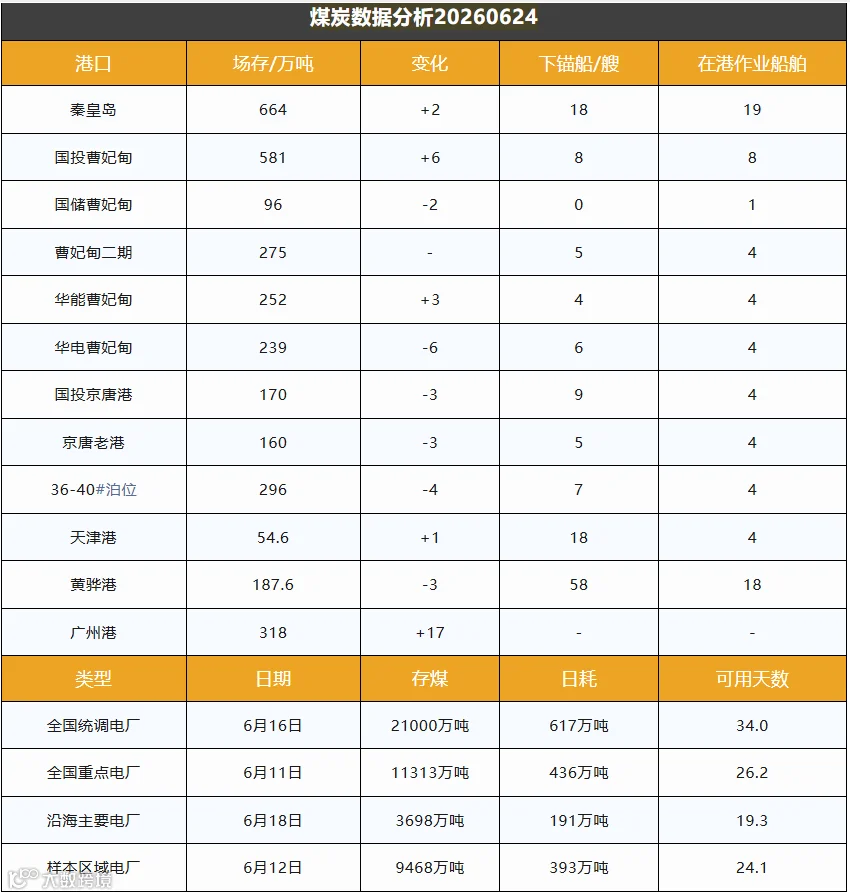

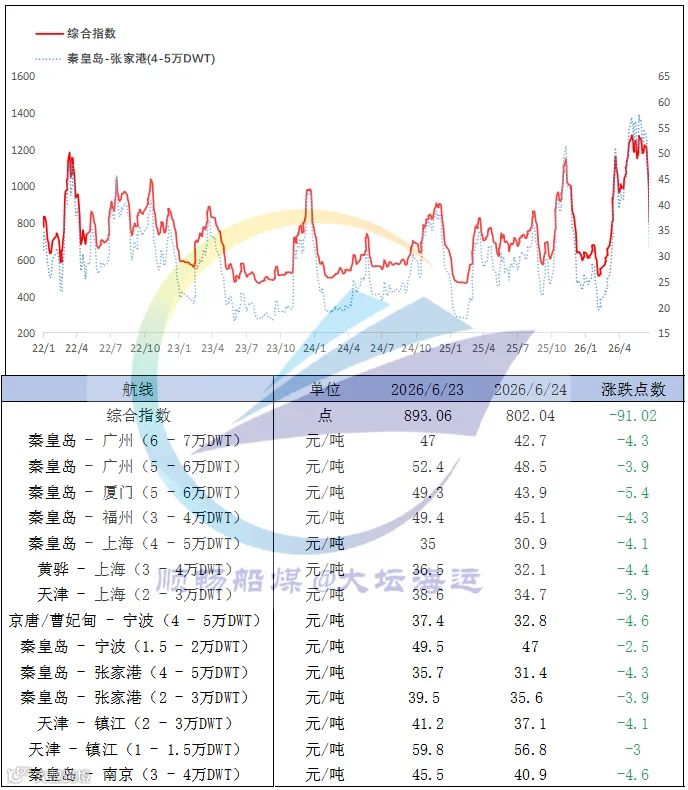

截至6月24日环渤海港口煤炭库存2975.2万吨,环比减少9万吨,市场整体偏弱运行。主产区煤价承压,长协发运稳定,但港口及外购煤价下调打击贸易商信心,观望情绪有所提升。

北方港口流通低迷,贸易商出货积极;华南港口拥堵,进口煤到货充足、价格大幅走低,对内贸煤形成挤压。海运费下跌致到岸成本下降,且下游高库存压制进口采购,进口煤到岸价低位运行。

南方持续降雨降温,水电发力压制电煤日耗,电厂库存偏高,刚需采购停滞,港口疏港缓慢,库存去化受阻。当前安全月约束产地产能,但保供通道满负荷运转,长协煤持续集港,供给充足。

梅雨天气持续,需求难有起色,运价、煤价维持弱势。多重因素拖累下本轮煤价下行,旺季高温来临后电厂日耗有望回升,集中补库需求释放,煤价可能止跌反弹,短时需持续关注国际地缘局势对能源市场的扰动。