|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

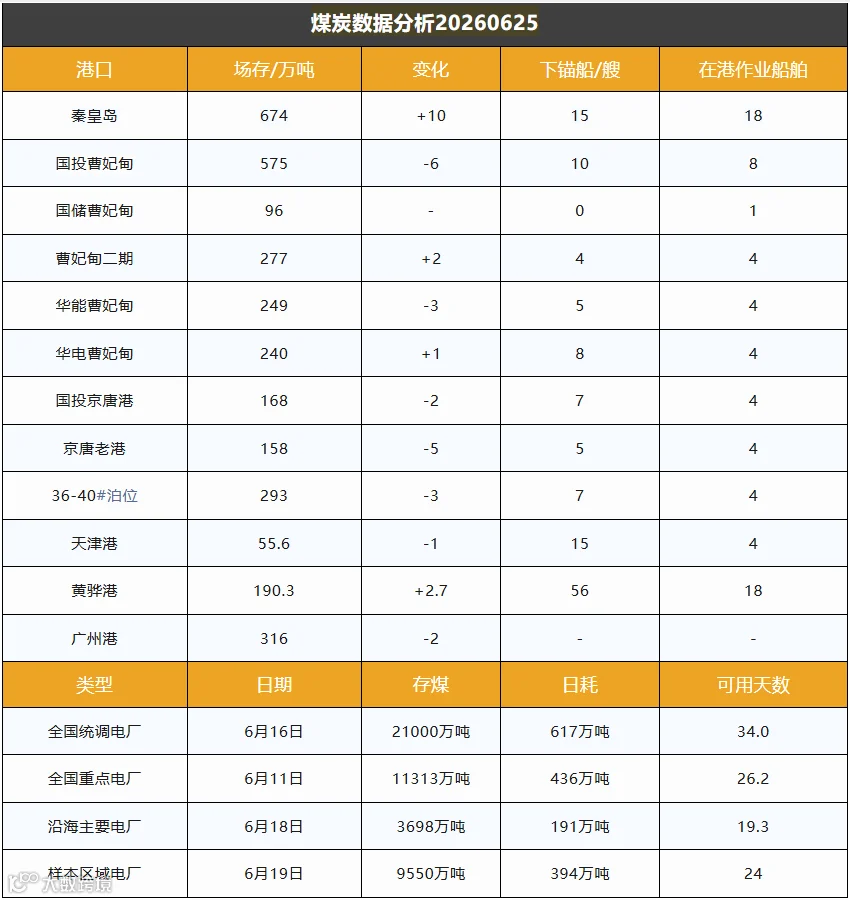

截至6月25日,环渤海港口煤炭库存达2975.9万吨,较前一日环比基本持平,整体库存处于近年高位,全市场供需呈现上游供应边际收紧、中下游需求持续疲软的弱势格局,产地、港口、海运运价全线走弱,短期煤价、运价难有回暖支撑。

主产区安全监管力度持续严格,部分民营煤矿完成月度产能任务后主动减产,区域煤炭供给存在收紧预期;但下游需求支撑不足,市场整体承压。一方面大型电力企业下调市场煤采购价,北方港口煤价同步下行,致使站台、发运商户拿货意愿降温,市场观望氛围浓厚,煤矿外运车辆减少,坑口煤价被动走弱。下游火电端长协煤保供充足,市场煤采购订单稀缺,煤场、发运站台拿货操作趋于保守,短期产地煤价将维持稳中小跌走势。

港口市场交投冷清,煤价延续下行态势。上游产地报价持续回落,叠加进口煤价格同步走低,港口库存居高不下、终端电厂存煤饱满,下游仅维持按需少量采购,无主动囤货行为,采购重心集中于长协煤与低价进口煤。贸易商获利了结、加速出货意愿强烈,低价货源持续流通,进一步拖累港口现货价格。叠加南方地区持续梅雨天气,水电出力充沛,大幅挤压火电耗煤需求,终端日耗维持低位,市场缺乏利好提振,短期港口煤价弱势运行格局难以扭转。

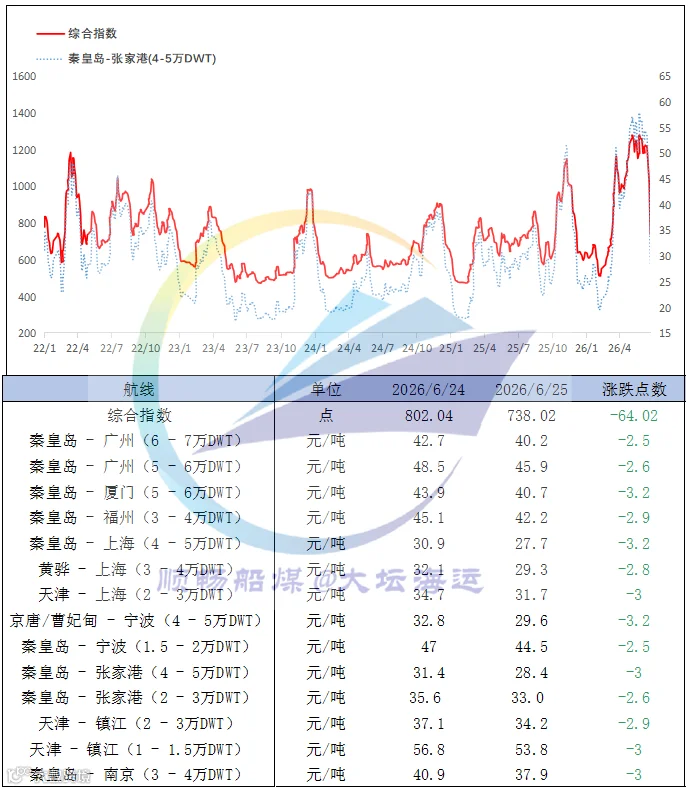

中国沿海煤炭运价综合指数下跌64.02点,报738.02点,各航线运价每吨下跌2.5至3.2元。当前煤炭货盘需求低迷,航运市场交易氛围冷清,运价持续承压回落;经过本轮大幅下调后,运价进一步下跌空间已相对有限。