|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

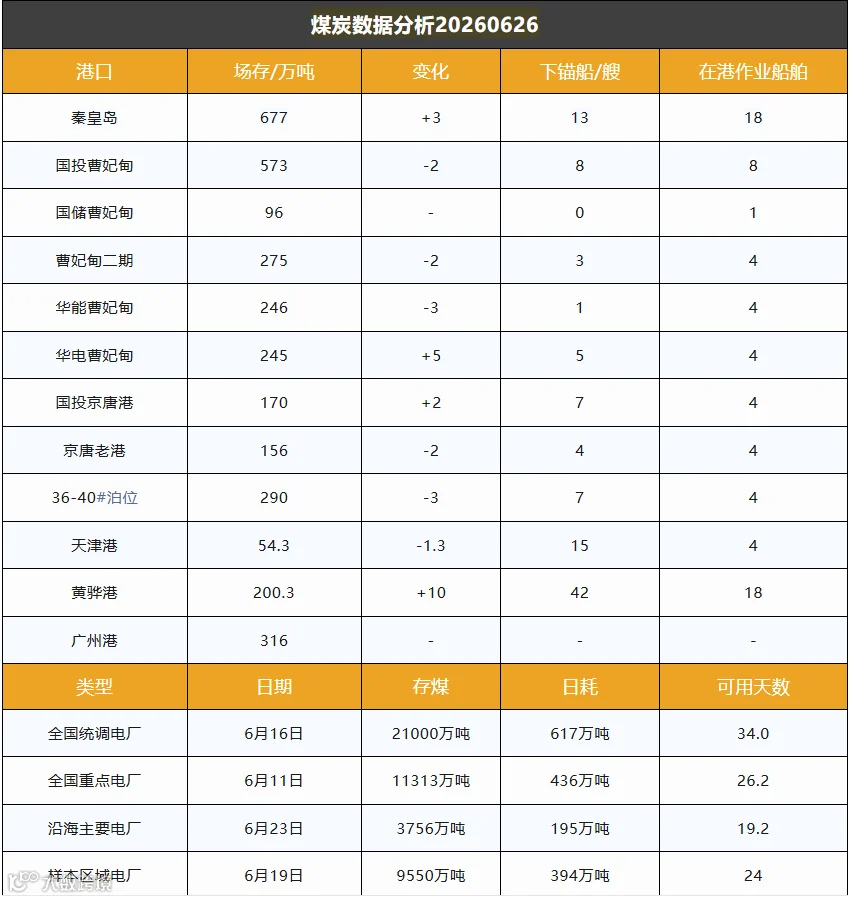

截至6月26日,环渤海港口煤炭库存达2982.6万吨,较前一日环比增加6.7万吨,港口库存持续小幅累积。

主产区煤价整体维持弱势格局。终端市场整体需求偏弱,不少矿井主动提前实施停产、减产及设备检修,以缓解产销失衡压力。下游行业采购节奏保持谨慎,仅维持少量刚需拿货,其中化工用煤采购需求明显走弱;市场贸易商普遍持观望态度,市场交投活跃度不足,短期产地煤价仍存下行空间。

港口煤炭市场同步走弱,多重利空因素持续压制煤价走势。当前南方多地进入梅雨季节,持续阴雨天气抑制火电发电负荷,电厂燃煤消耗走低;同时全产业链库存整体处于高位,叠加进口煤价格大幅下调,大量分流国内煤炭货源,进一步拖累国内现货煤价承压运行。尽管市场尚存夏季用电旺季预期,但终端各环节库存充足、现货即时需求持续疲软、国际地缘能源冲突缓和等多重因素共同作用,市场看涨信心明显降温,7月动力煤市场行情难言乐观。

电力端已步入传统季节性需求淡季,沿海电厂日耗虽小幅回暖,但仍低于近两年同期均值,电厂整体补库意愿不强、库存储备充足。加之大型煤企下调外购煤定价,持续冲击市场交易信心,下游采购观望情绪浓厚。当前北方港口外运以长协煤发运为主,市场现货北上拉运量偏少,港口煤炭调出规模显著低于调入量,推动港口库存稳步抬升。

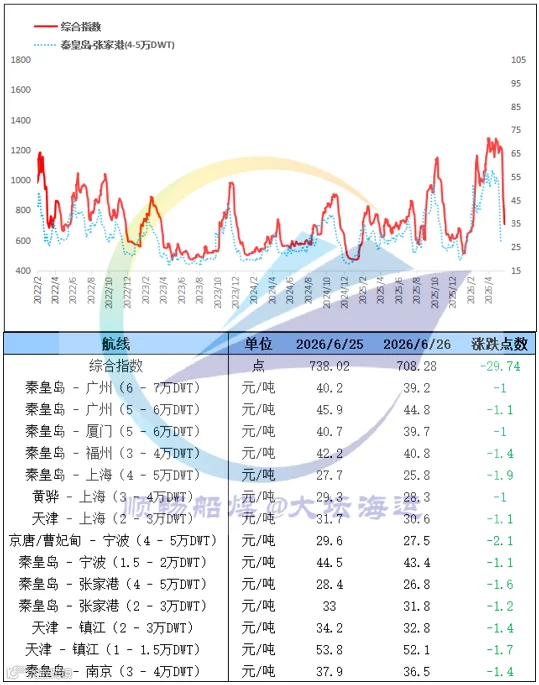

海运方面,中国沿海煤炭运价综合指数下跌29.74点,报708.28点,各航运线路运价每吨下跌1至2.1元。煤炭海运市场商谈氛围冷清,运价呈现断崖式回落,当前市场运价已逼近船舶运营成本线,海运市场承压明显。