截至 2026 年 5 月 27 日,暂未检索到香港法院、税务局、律政司完整官方判词原件。

本案是香港开埠以来第一起因 CRS 申报虚假陈述被刑事定罪、判处实刑的标杆案件,并非设立独立 “CRS 罪名”,追责依托香港《税务条例》112 章 80 (2E) 条文,罪行定性为 CRS 自我证明文件蓄意虚假陈述,叠加税务瞒报意图延伸刑责。后续香港官方发布完整判决文书,本文第一时间修正更新,欢迎大家携带权威官方来源理性交流。

一、基础科普:CRS 运行全体系,看懂首例刑案诞生背景

(一)CRS 核心定义

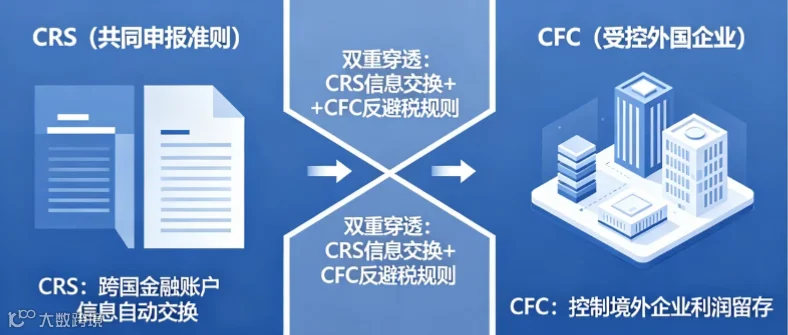

CRS 全称共同申报准则(Common Reporting Standard),由 OECD 经合组织制定,是全球统一的税务居民金融账户信息自动交换标准,核心目的击碎离岸资产信息壁垒,打击利用海外账户隐匿收入、逃避纳税义务的行为;目前全球超 140 个国家 / 地区签署落地,中国内地、中国香港均为核心执行辖区。

(二)香港金融机构 CRS 法定三层义务

香港全部持牌银行、券商、保险、信托公司被强制要求履行尽调、收集、报送三步法:

开户 & 存量年审尽调:穿透识别账户持有人、离岸壳公司最终实际受益所有人的税务居民身份;

资料收集:强制客户签署标准《CRS 税务居民自我证明表格》,身份、住址、控股关系必须如实填写;

年度批量报送:每年整理所有非香港税务居民账户数据(余额、利息、股息、理财收益、持有人证件),统一递交香港税务局。

(三)中港双向 CRS 交换机制(本案关键稽查通道)

内地与香港签订双重征税安排配套 CRS 交换协议,形成闭环监管:

香港税局收到银行上报的内地税务居民账户信息,每年自动批量同步至国家税务总局;

内地同步将持有内地账户的香港税务居民数据交换香港税局;

交换数据具备法定稽查效力,两地税务机关可凭完整流水、资产信息发起稽查、追缴税款,主观恶意瞒报直接移交司法刑事检控。

直白解读:内地人香港个人账户、离岸公司港资对公账户,全年收支、资产规模、投资收益内地税务系统全部可调取,刻意造假等于直面双向高压监管。

二、香港首例 CRS 刑事定罪案件完整始末

(一)案件标志性地位

这是香港有史以来第一例 CRS 相关刑事实刑判决,打破过去多年仅行政罚款、整改警告的宽松监管模式,标志香港 CRS 合规监管正式从 “行政处罚时代” 迈入 “刑事追责时代”,整个跨境外贸、高净值资产圈震动财新网。

(二)当事人主体与资产架构

自然人主体:内地身份证持有人,常年在内地居住经营,法定内地税务居民;

资产载体:1 家塞舌尔注册空壳离岸有限公司,无实际办公场地、无实体贸易经营,纯粹用来隔离存放个人大额资产;

资金账户:以塞舌尔壳公司名义在香港老牌私人银行开立综合投资账户,沉淀资金包含多年外贸回款、个人理财本金与收益,资产体量庞大。

(三)触发首例刑责的核心 CRS 恶意造假行为

香港银行开展存量账户年度 CRS 穿透尽调,下发官方标准 CRS 自我申明问卷,当事人两处蓄意伪造信息,主观逃税意图清晰:

隐瞒自身内地税务居民身份,表格内直接勾选 “非中国内地税务居民”;

虚构离岸公司受益所有人,谎称实际控股支配人为外籍人士,彻底抹除内地实控关联;

当事人核心侥幸心理:只要申报无内地税务关联,账户数据就不会通过 CRS 交换传回内地,无需申报境外所得、缴纳个人所得税。

(四)稽查锁定全流程(CRS 交换是破案核心抓手)

香港银行收集虚假 CRS 申明资料后,按流程上报香港税务局;

港税局内部系统交叉核验:股权注册档案、跨境转账对手、出入境记录、过往业务备案多处信息矛盾,标记高风险疑点账户;

香港税局启动深度核查:调阅银行完整流水、离岸注册机构实控档案、实地问询取证,铁证坐实 100% 内地自然人实际控股;

区别过往行政处理:香港律政司直接介入,不接受罚款和解,依据《税务条例》正式提起刑事检控,造就香港首宗 CRS 刑事定罪判例。

(五)法院最终宣判全部处罚结果(首例刑责完整代价)

香港本地刑事主罚(本案核心定罪结果)

作为香港 CRS 第一例刑事实刑案件,法院当庭宣判:即时监禁 6 个月(无缓刑),单独定额罚款港币 50 万元;本案适用简易程序,已是该档位顶格处罚。

内地同步双向税务追缴

内地税务总局依托 CRS 交换回来的全套账户、流水、资产数据,追溯核查当事人近 5 年全部境外经营、投资收益,核算应缴个税、每日滞纳金、偷税倍数罚金,综合经济损失高达数百万元人民币。

附加终身信用限制

涉事香港银行永久冻结涉案账户,终止全部金融合作;当事人录入香港金融失信黑名单,未来香港开户、融资、保险、置业、跨境投融资全部受限;内地同步记入税务失信档案,影响出境、征信、企业经营资质。

三、支撑首例 CRS 刑事定罪的香港法律依据《税务条例》第 112 章

很多投资者长期误区:CRS 只是走流程填表,填错大不了重填、小额罚款,首例刑案彻底推翻错误认知,法条清晰划分无心失误与主观恶意的天壤之别:

核心定罪法条:第 80 (2E) 条(CRS 虚假陈述专用刑责条款)

任何人向香港金融机构递交 CRS 税务自我证明文件时,明知信息不实、故意作出重大虚假 / 误导性陈述,即构成刑事罪行,分两档量刑:

简易程序(本案首例适用档位):最高罚款 5 万港币 + 监禁 6 个月;本案法院叠加判罚 50 万港币罚金,同步执行 6 个月实刑;

公诉程序(大额逃税、多层恶意架构、屡犯情形):最高罚款 100 万港币 + 监禁 3 年。

兜底叠加罪名:蓄意瞒税、税务欺诈

若 CRS 造假的最终目的是逃避大额税款,港府可叠加起诉蓄意瞒税罪,刑期、罚金直接翻倍加重;本案当事人造假核心目标就是规避内地个税申报,属于典型恶意逃税配套 CRS 造假。

无心失误 VS 主观故意(首例案件定性关键)

无心疏漏:地址变更忘记更新、填表笔误、信息更新延迟报备,一般给予限期更正、小额行政罚款,绝不启动刑事程序;

主观恶意(本案首例定罪标准):刻意隐瞒税务居民身份、虚构受益所有人、委托中介篡改资料、搭建多层离岸架构对抗 CRS 信息交换,直接触发刑事检控、实刑坐牢。

四、4 类高危人群,对照首例 CRS 刑案自查风险

持有香港个人账户的内地居民

- 香港储蓄、证券股票、基金、大额保单账户,早年随意勾选税务身份、找人代填 CRS 表格、委托中介代办开户的群体,风险最高;

外贸从业者:BVI / 塞舌尔 / 开曼离岸壳 + 香港收款对公户

- 绝大多数离岸贸易公司实控人为内地老板,CRS 申明掩盖内地身份的操作模式,和本案首例违规路径完全一致;

高净值多层资产配置人群

- 离岸信托、多层控股壳、亲友代持股权、海外房产挂靠离岸公司名下,CRS 机制可层层穿透追溯最终实控人;

轻信灰色避税方案的投资者

- 市面上 “小国护照隔绝 CRS 交换”“离岸零申报藏收入”“外籍代持隔离资金” 等套路,全部属于 CRS 蓄意造假范畴,复刻首例案件坐牢罚款结局。

五、参照首例刑案,立刻落地 5 步 CRS 合规整改动作

步骤 1:全盘盘点所有境外金融账户

- 梳理香港银行、券商、保险、离岸公司对公户、信托账户,逐一调取每一份存档 CRS 自我证明原件;

步骤 2:严格核对税务居民 & 受益所有人真实性

- 自然人:内地年度停留超 183 天、持有内地身份证经营工作,法定属于内地税务居民,绝对不能勾选非内地身份;

- 离岸公司:穿透至最终实际控制人(持股 25% 以上、实际经营资金支配人),代持协议无法对抗 CRS 法定披露义务,实控人是谁就如实申报谁的税务身份;

步骤 3:主动向金融机构提交资料更正纠错

- 一旦发现 CRS 表格信息虚假错误,第一时间联系开户行客户经理,递交更正版税务申明、身份证、股权佐证文件;主动纠错、无大额偷税前科,香港税局一般不会升级刑事调查,这是规避第二个 “首例刑案” 最关键一步;

步骤 4:境内外所得每年统一汇算申报

- 境外贸易利润、股息、理财利息、租金收益,每年在个税系统自主汇算;已在香港缴纳的利得税、印花税,凭完税凭证申请内地税收抵免,合法降低双重税负;

步骤 5:彻底摒弃违规避税架构,转向专业合规筹划

- 不要再以 “隔绝 CRS 信息交换” 为搭建离岸架构目标,优先围绕真实跨境业务、双重征税抵扣、资产传承设计架构,咨询两地持牌会计师、税务师,拒绝无资质中介的灰色造假方案。

六、香港首例 CRS 刑事定罪带来的全行业长期变革影响

香港金融机构尽调尺度全面收紧

各大银行大幅抬高内地客户、离岸壳公司开户门槛,实施 100% 穿透式尽调;存量账户每年强制复核 CRS 身份,资料存疑直接限制转账、冻结账户,未来虚假资料开户几乎无操作空间;

中港税务稽查联动强度跨越式升级:CRS 信息交换不再是形式对接,已经成为两地联合稽查的核心工具,未来类似首例 CRS 刑事定罪的判例只会持续增多,监管不会倒退放松;

纯避税型离岸壳公司价值彻底缩水,过去单纯用来藏资金、逃避报税的空壳离岸公司失去生存土壤,只有具备真实跨境订单、场地、人员、流水实质经营的离岸主体才有长期存续价值;

全球税务透明化不可逆,多地同步加码 CRS 刑责,新加坡、瑞士、英国等主流离岸金融地同步收紧 CRS 罚则,陆续增设刑事追责条款;香港首例实刑只是全球严监管的缩影,侥幸瞒报的代价已经从小额罚款升级为牢狱之灾。

这起香港第一例 CRS 刑事定罪实刑判例,是给到所有持有跨境离岸资产的内地投资者一记最沉重的合规警钟。CRS 早已不是一纸走过场的申报表格,是串联两地税务监管、可直接启动刑事追责的关键法律抓手。

当事人仅仅一纸虚假 CRS 申明,换来 6 个月香港监禁、50 万港币罚款、内地数百万补税罚金、终身金融失信多重重创。资产布局的根基永远是合法合规,主动梳理、更正、完税,才是长久稳妥保护财富的唯一路径。