2026 合规实操版

做 Shopify、Shopyy、Shopline 独立站的卖家,90% 都会选择香港公司主体做收款:无大陆主体 Stripe 开户限制、多币种自由收款、资金回流渠道丰富、税务规划更灵活。

但绝大多数新手卡在两大难题:

独立站怎么装信用卡 / PayPal 收单通道,香港企业账户如何对接?

海外货款到香港账户后,怎样合规、低成本换成人民币转回内地,不冻户、不踩外管红线?今天一篇讲透香港独立站从客户付款→平台收单→香港账户收款→结汇回国全链路,含渠道对比、开户材料、操作步骤、合规避坑,看完直接落地。

一、先分清 3 个核心概念

收单(前端付款通道)

客户在独立站下单支付的工具,相当于跨境版收银台。

买家刷 Visa/Mastercard、PayPal、本地钱包付款,资金先留存第三方支付平台(Stripe/PayPal/ 万里汇),必须香港公司企业资质才能开通完整功能。

香港账户(资金中转站)

香港公司实体银行户 / 虚拟银行户(中银香港、汇丰、ZA Bank、Airwallex),用来承接收单平台提现的美元、欧元、港币,自由存放、换汇、转账,香港无外汇管制。

结汇(资金回流内地)

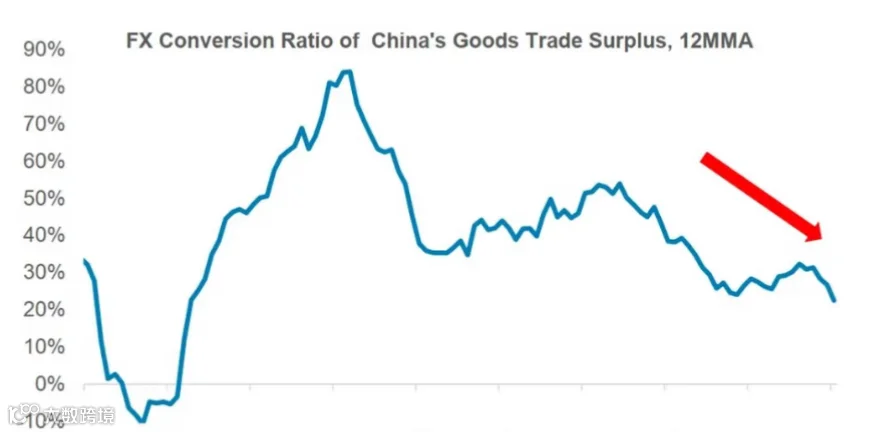

把香港账户 / 支付钱包里的外币,合规兑换人民币转入国内银行卡,分第三方支付结汇、银行对公结汇、股东分红结汇三条主流路径,受内地 5 万美元年个人额度、贸易单证双重监管。

完整闭环逻辑:海外买家支付→独立站收单平台(Stripe/PayPal)→提现至香港公司账户→3 种方式结汇人民币→内地个人 / 对公银行卡。

二、第一步:注册香港公司 + 开通香港收款账户

(一)香港公司基础材料(开户必备)

公司文件:注册证书 CI、商业登记证 BR、公司章程、NNC1 法团成立表格 / 周年申报表 NAR1、董事股东名册、公司印章

自然人资料:董事 / 股东护照 + 身份证、近 3 个月水电 / 银行账单住址证明、个人 6 个月流水

业务证明(开户通过率关键):独立站后台截图、销售 PI、采购合同、物流单、官网链接,新卖家可提供商业计划书 + 意向订单

(二)两类香港收款账户怎么选(独立站卖家适配)

(1)传统实体银行账户(汇丰 / 渣打 / 中银香港)

- 优势:资金稳定性强、大额资金无限制、支持信用证、审计做账认可度高,适合月流水 10 万美金以上大卖家

- 劣势:需过港面谈、开户周期 7-15 天、有账户管理费、维护门槛高,长期无流水易关户

- 适用:B2B 独立站、大件高客单、长期沉淀海外资金

(2) 香港虚拟银行 / 跨境钱包(ZA Bank、空中云汇 Airwallex、Wise Business)

- 优势:全程线上视频开户、3-5 天下户、0 账户管理费、多币种自动兑换、直连 Stripe/PayPal 提现

- 劣势:大额资金划转需补充贸易单据,纯虚拟账户审计材料认可度弱于实体银行

- 适用:中小 B2C 独立站、月流水 5 万美金内、高频小额回款卖家

(三)香港银行开户面签标准答案(避免 KYC 驳回)

- 业务模式:做跨境独立站 B2C 零售,主营 XX 产品,销售欧美 / 东南亚;

- 资金来源:独立站线上零售货款,无代收代付;

- 资金流向:收海外客户货款,一部分结汇付内地供应商,一部分留存海外备货;

- 年流水:如实填写预估月销售额,不夸大;

- 禁用话术:不说是空壳账户、不提及炒汇、虚拟币、投资、代收货款;

三、第二步:独立站收单通道开通 + 绑定香港公司(前端收款)

标准收单组合(90% 独立站卖家通用)

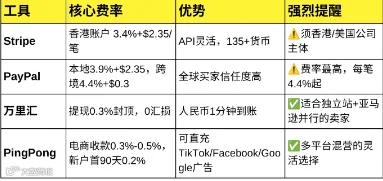

Stripe(信用卡主力)+ PayPal(补充支付)+ 万里汇(中转提现结汇)

欧美买家 70% 习惯信用卡,仅挂 PayPal 会流失大量订单,双通道搭配支付转化率提升 30%+。

收单通道绑定香港账户实操步骤

用香港公司全套资料注册 Stripe/PayPal 企业账户,完成 UBO 实人认证

在支付后台「提现账户」添加香港公司账户:填写银行名称、账号、SWIFT 代码

设置自动提现周期:Stripe 默认 7 天回款,可手动 T+7 提现至香港账户;PayPal 余额可随时手动提现

独立站后台安装支付插件,同步开通两种付款入口,上线售卖

四、第三步:资金归集至香港公司账户

(1)订单成交后,买家付款进入 Stripe/PayPal 第三方托管账户,扣除交易手续费

(2)到达提现周期,发起提现申请,资金 1-3 个工作日入账香港银行 / 虚拟账户

(2)资金到账后两种操作:

短期周转:留存港币 / 美元,支付海外广告费、海外仓租金、海外供应商

回流内地:通过 3 种合规渠道办理结汇,换成人民币转回国内

⚠️ 关键风控提醒:

所有收款必须是终端买家同名付款,禁止第三方代付、分拆转账;退款全部原路退回,不要私下转账补偿买家,极易触发账户冻结。

五、第四步:3 种合规结汇路径

路径 1:第三方支付平台一键结汇(中小卖家首选,万里汇 / 派安盈 / 连连)

- 操作流程

① 香港 Stripe/PayPal 提现至万里汇香港企业钱包

② 后台上传独立站订单、物流单号、销售发票(三流合一单据)

③ 选择结汇币种,实时按中行中间价兑换人民币

④ 直接提现至国内法人个人银行卡,T+0~T+1 到账

- 成本:提现费率 0.3% 左右,无汇损,无需占用个人 5 万美元年额度(贸易项下便利化结汇)

- 优势:全程线上操作、材料简单、到账快、门槛低;缺点:超大额结汇需分批提交单据

路径 2:香港银行公对公结汇(有内地工厂 / 贸易公司卖家)

- 操作流程

① 香港公司账户电汇美元至内地进出口公司外币对公账户

② 准备全套贸易单据:销售合同、采购合同、报关单、物流提单、香港银行收款流水

③ 内地银行审核单证,办理经常项目结汇,兑换人民币留存内地公户

- 优势:无额度限制、合规性最强、可抵扣税务;缺点:需要内地实体公司、报关流程繁琐、周期 2-3 天

路径 3:香港公司股东分红结汇(纯 SOHO、无内地对公主体)

操作流程

① 每年香港公司做账审计,出具审计报告,确定可分配利润

② 董事出具分红决议,香港银行转账分红款至内地法人个人账户

③ 法人每年 5 万美个人便利化结汇额度内自主结汇,超额需提供审计、分红完

税证明

①风险红线:禁止多人分拆结汇、频繁小额分红,会被外管重点监控;每年仅建议分红 1 次,留存完整审计档案 7 年以上

补充省钱方案:离岸人民币 CNH 直转内地供应商

若香港账户开通离岸人民币币种,可直接把港币兑换 CNH 人民币,汇内地供应商人民币对公户,省去美元汇兑环节,节省 0.3%-0.5% 汇损,适合直接支付国内货款场景。

六、完整全流程时间线

(1)买家独立站下单支付 → 资金进入 Stripe/PayPal(即时)

(2)Stripe 回款周期 7 天,发起提现 → 资金到香港账户(1-3 工作日)

(3)选择结汇渠道提交单据审核(0-24 小时)

(4)外币兑换人民币,提现至内地银行卡(T+0~T+3 工作日)

(5)常规中小卖家完整周期:7-12 天人民币落地

七、2026 年高危踩坑清单

香港银行账户风控雷区

- 长期零流水、突然大额进出、当日进账当日全额转出,判定资金中转

- 与伊朗、俄罗斯、朝鲜等制裁国家客户交易

- 空壳公司无真实独立站业务,仅用来代收外汇

- 不按时做香港公司年审、做账审计,银行抽查无法提供报告直接关户

收单平台封户风险

- 售卖仿牌、成人、电子烟、侵权敏感产品

- 大量拒付、纠纷率超过 2%,Stripe/PayPal 永久冻结资金

- 用他人香港公司资质代开通道,主体不一致触发风控

内地结汇外管红线

- 分拆多个人银行卡结汇,规避 5 万美年度个人额度(严查分拆套利)

- 无任何订单、物流、合同单据,凭空大额外币转入个人账户

- 资金用途填写模糊,只写 “货款” 无配套贸易资料,银行拦截汇款

八、不同体量卖家最优搭配方案

新手 SOHO(月流水<2 万美金)

香港虚拟银行 ZA Bank + Stripe+PayPal 双收单 + 万里汇一键结汇,成本最低、操作最简单

中型卖家(2 万 - 10 万美金 / 月)

中银香港实体账户 + Stripe 主力收款 + 空中云汇归集资金,搭配第三方结汇 + 季度对公付款

大卖家(月流水>10 万美金、自有工厂)

汇丰香港实体账户 + Shopify Payments + 内地贸易公司公对公结汇,完整贸易链条,税务资金双合规

香港公司做独立站收款,核心逻辑是真实贸易三流合一(订单、物流、资金匹配),只要不碰敏感品、留存完整单据、不违规分拆资金,收单 + 结汇全流程可以稳定循环。

优先搭配 Stripe+PayPal 提升支付转化,中小卖家走第三方平台快速结汇,有实体供应链走公对公渠道做大额资金周转,兼顾效率与合规。

香港 CRS 首例刑事定罪重磅判例|跨境离岸资产 CRS 合规深度解析;

落地详解:ODI、FDI、37 号文,跨境投资合规必懂核心内容;