— MARKET DYNAMICS —

海运市场动态分析

本月,全球航运市场在多重压力下持续震荡。截至3月12日,德鲁里世界集装箱运价指数(WCI)大幅上涨8%,升至2,123美元/FEU,跨太平洋与亚欧航线运价同步走强,凸显全球干线运输需求的紧张态势。这一波动背后,是霍尔木兹海峡局势持续发酵带来的深远影响——据最新数据显示,仍有近1164艘商船被困波斯湾,其中油船达450艘,大量运力被实质性锁定,全球有效航运动力显著收缩。

为应对供应链中断风险,沙特、阿联酋及阿曼正联合启动替代运输网络,引导原本目的地为海湾国家港口的货物改经红海沿岸港口入境,并通过陆路转运至最终目的地。部分航运公司已逐步恢复中东方向的订舱服务。然而,在全球航运目光聚焦于霍尔木兹海峡通行安全的同时,运力受限与需求不确定性交织,未来市场走向仍充满变数。

— DATA COMPARISON —

上海航运交易所

3月13日,上海航运交易所发布的上海出口集装箱综合运价指数为1710.35点,较上期增长14.9%。

宁波航运交易所

3月13日,宁波出口集装箱运价指数(NCFI)报收于1266.08点,较上周涨10.33%。

广州航运交易所

3月13日发布的珠江航运综合运价指数报收897.02,整体呈下滑。本期珠江航运集装箱运价指数报收945.07点。

— SHIPPING MARKET —

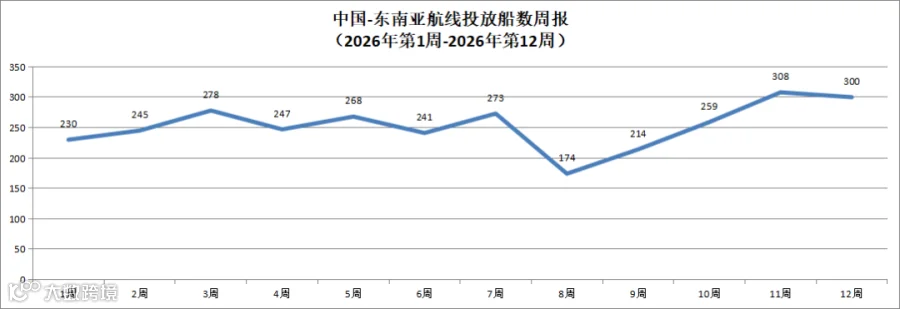

东南亚航线

整体东南亚因节后复工,需求走弱,整体市场运价一路往下跌,从具体航线上看,目前印尼线整体运力供给十分充足,货源不够让运价向下行,保柜和放舱都较理想,斋月结束在3月24日,货主出货会考虑这个时间节点。泰国航线受需求振影响,整体运价下行走势;柬埔寨方面,有船司辙线,整理舱位都够市场消化,价格也偏下行。新马线整体运价因中东影响舱位减少,有推涨的趋势;菲律宾由运价预计会有小幅上行,船期依然不太靠谱;越南运价下滑严重,因节后货源不足造成。

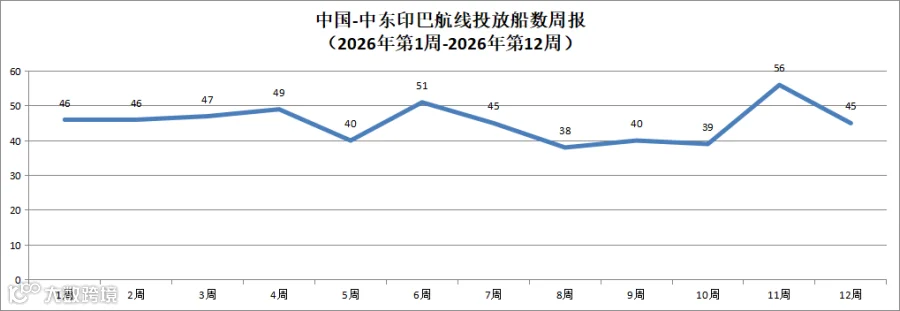

中东印巴航线

中东方面美以对伊朗的战争,大量船舶滞留在波斯湾北部,无法返航,目前船期不明,船司主要精力在处理在途货物的中转问题,部分小型船东在尝试收货提前备货。

印巴方向在节后消化了春节的囤货项目,舱位市场供给充足,运价暂时相对稳定,但船东有推涨的意愿。

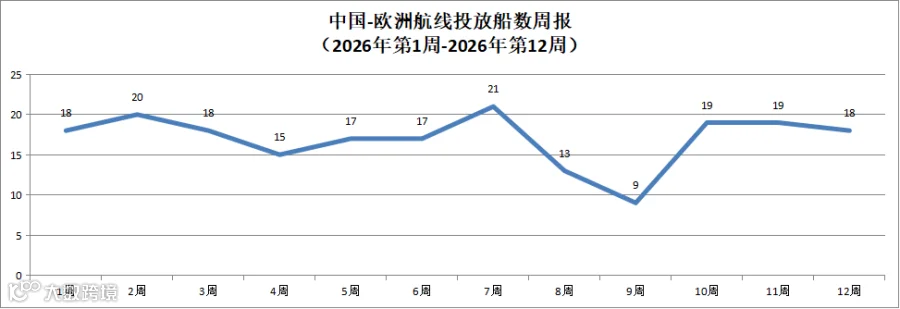

欧地航线

船东都在借由中东战争推动欧洲运价上涨,春节后,受减船影响,运价相对稳定。CMA船公司有酝酿加收FES,中远海、长荣等暂未有动静。地中海方向因红海问题,有船东开始爆舱,EMC的MD2舱位相对紧张。ONE为抢北欧市场,在放保舱舱位。下半月涨价是必然。

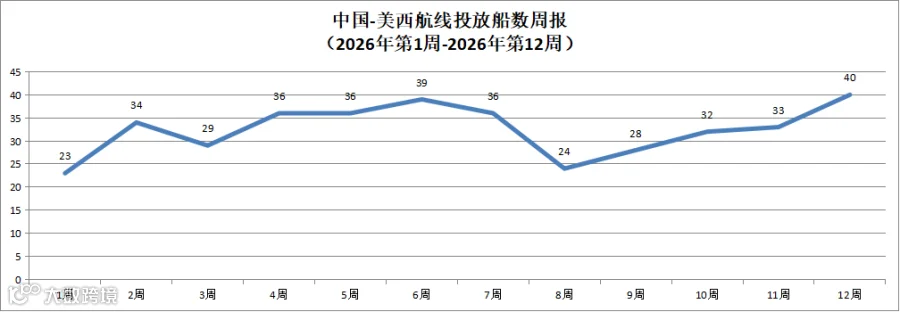

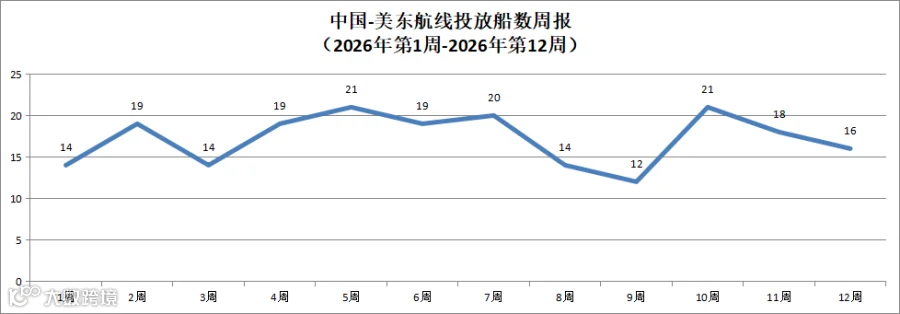

美加航线

当前美国线主流船公司价格都处低水位状况,减船动作明显,3月10日一波未能涨成,后续有计划在3月15-20日推涨价格,成功与否值得观察,当然船东航线操控动力的意愿会更加强烈。

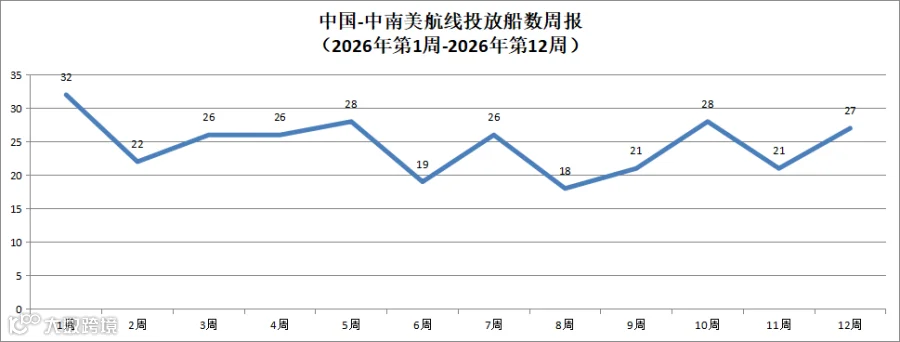

中南美航线

南美西节后止跌上涨,受限于运力的收缩和中东行情,大涨空间不大。

南美东和加勒比航向节后舱位充足,运价下行趋势明显。控舱成了船司的具体想法,后续行动值得关注。

舱位瞬间进入爆舱状态,价格也处上行期间。

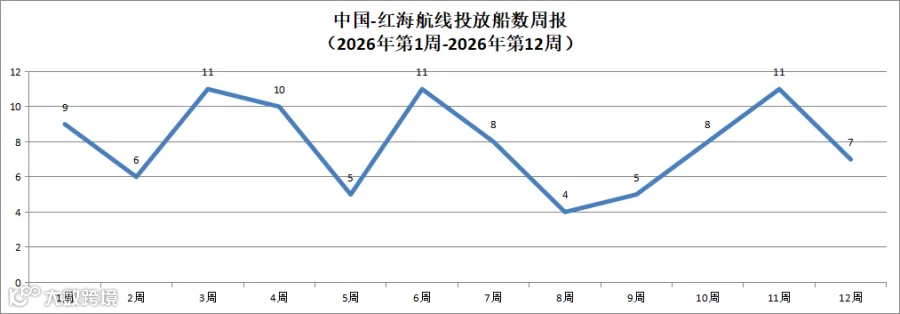

红海航线

3月以来船公司因胡塞宣布重新封锁曼德海峡,船司一度停收,随着MSK宣布绕航,部分船司如WHL、PIL、CUL也开始收红海方向的货源,但运价一度冲破USD 6000/FEU的情况。后续价格将大幅波动。

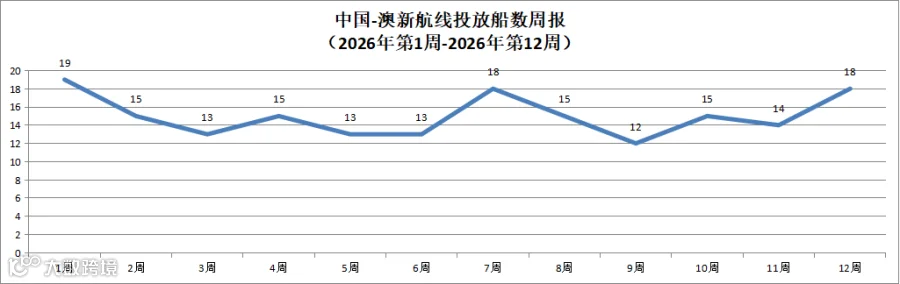

澳新航线

YML那组月初停航一水,MSC月中停航一水,但市场的舱位依然充足,运价未有明显波动,3月底复活节假期来临,运价下滑可以预判。

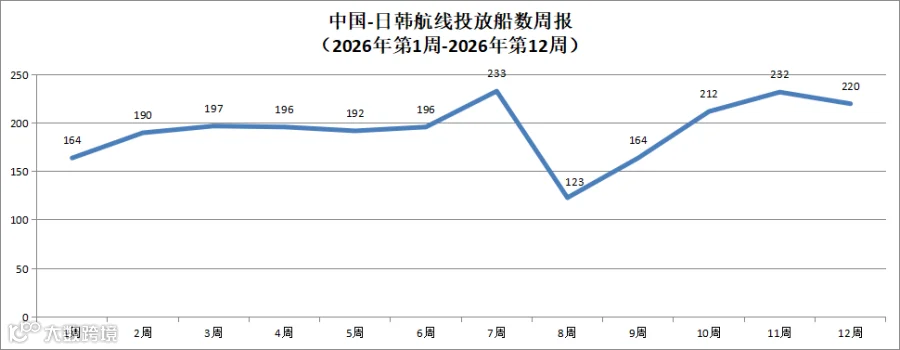

日韩航线

日韩线运力投放基本稳定,价格也处于较低水平和相对稳定,基本盘十分稳定,这是成熟航线的重要标配。

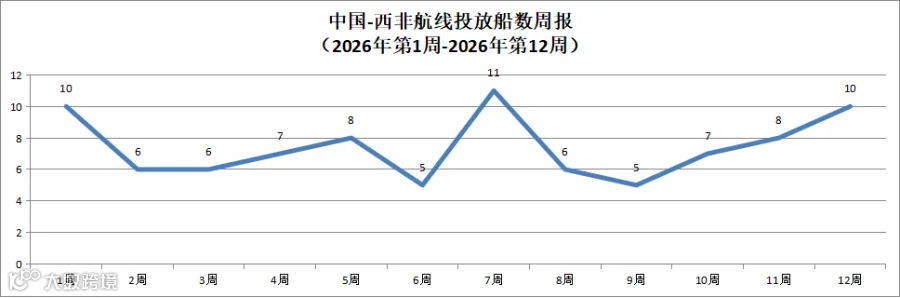

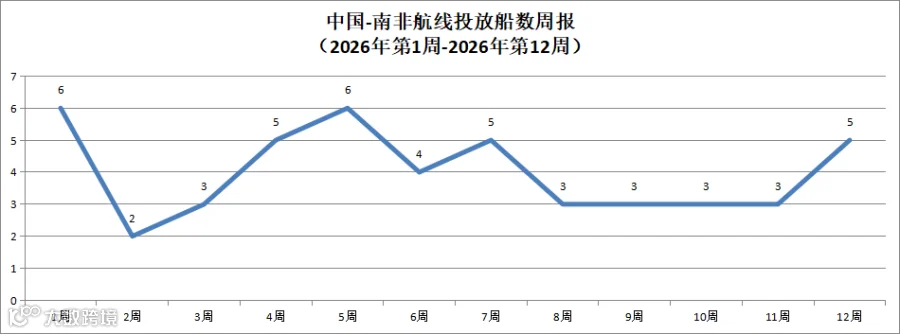

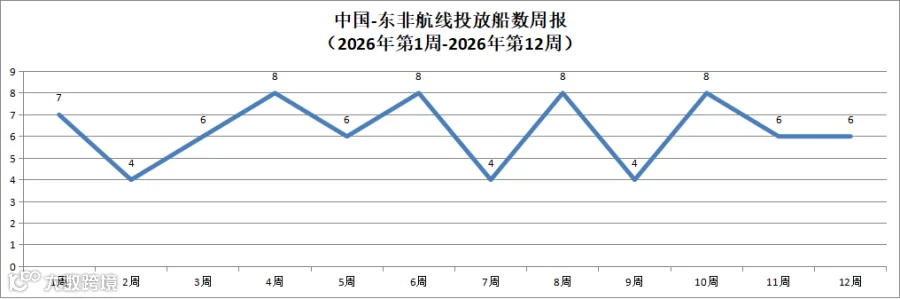

非洲航线

非洲线船队投入增加,受益于5月份中国将对非洲51国全面免关税的利好,船公司都做加大投入舱位的预判。

— SUM UP —

在春节后,整体市场都呈现比较低迷的状态,叠加中东战争的影响,全球船队和运力都承压,按目前霍尔木兹海峡管控的不利因素在市场的弥漫,船公司有足够的理由和意愿在全航线推涨运价,外贸和物流企业都应做好价格大起大落的准备,这一轮的市场行情将深度影响一年的航运市场的节奏,做好困难的准备应对市场的不确认。

= END =

官网:www.seal-global.com