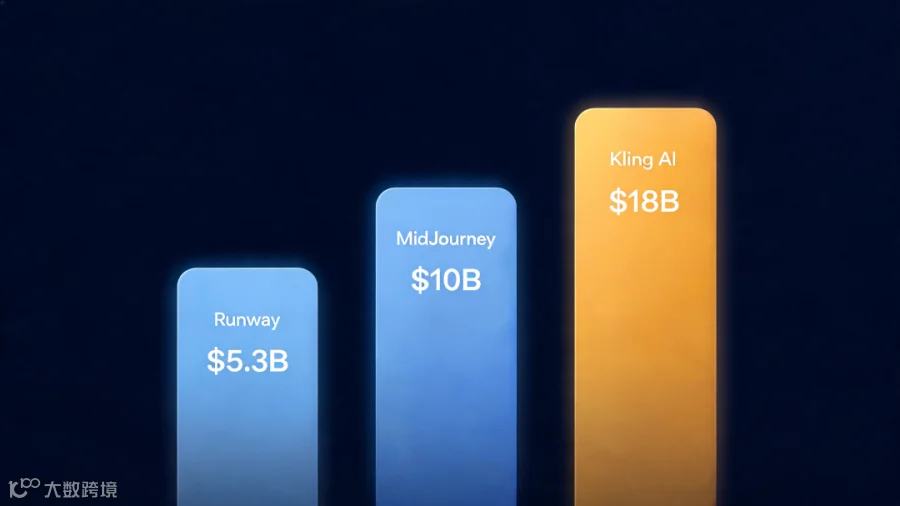

一年前,可灵还是快手财报里一个不到1%体量的「AI业务」;今天,它完成了全球视频AI史上最大融资,投后估值180亿美元,直接超越了Runway五倍。更令人瞠目的是,这笔钱背后的投资方名单:腾讯、阿里云、CPE源峰、百度、华策影视……几乎把中国互联网的顶级资本和产业力量全拉进了同一个局。

这究竟是一个AI公司的高光时刻,还是快手为自救而押注的最后一张牌?我们逐层拆开来看。

本轮融资由CPE源峰、国方创投、BlueFive、腾讯、中关村科学城基金(联合国科投资)、中信证券联合领投,总增资规模上限锁定204.47亿元人民币,对应可灵扩大后注册资本的16.67%。

腾讯的入局,既是对快手早期投资价值的延伸,更是防范字节跳动独占AI视频赛道的战略卡位。阿里云的参与,则标志着云服务生态与视频大模型的深度绑定。而华策影视、芒果产业基金等文娱资本的入局,直接印证了可灵在AI短剧、影视工业化赛道的商业场景已被产业方充分验证——这些人不是在押注未来,而是在确认现实。

这场融资的底层,是各方围绕「AI内容生产基础设施」控制权的战略卡位,而非单纯的财务投资。

估值溢价的三个来源值得单独说明:一是港股首家AI视频上市公司的稀缺性(历史上港股稀缺性往往贡献20-40%的额外估值);二是75%海外收入占比带来的全球化叙事溢价;三是AI短剧出海时代红利——海外AI剧市场规模预计从2025年1亿美元增长至2026年6.5亿美元。

但反方同样值得严肃对待:快手至今未单独披露可灵毛利率,这个「黑盒子」是估值能否站稳的最大未知量。AI视频推理成本高昂,一个10秒1080P视频的GPU消耗是生成1000字文本的数百倍。一旦毛利率被证实远低于通用AI应用,高PS倍数将难以为继。

可灵的领先优势中,最难被复制的是海外市场的独立破圈能力——没有快手流量背书,纯靠产品口碑在全球40多个国家的App Store和Google Play拿下艺术与设计类下载榜第一。在韩国和俄罗斯,一度登顶iPhone图形与设计类应用收入榜。

戏剧性的是,2026年3月OpenAI宣布全面关停Sora视频平台,这为可灵腾出了宝贵的海外高端用户市场。从「对标Sora」到「填补Sora退场空白」,可灵的市场叙事发生了根本性跃升——它不再是追赶者,而是实际上的全球商用视频AI标杆。

然而,字节Seedance靠一段汤姆·克鲁斯AI视频全球病毒式传播,MAU已达可灵的1.5倍。技术先发优势在AI领域通常不超过12-18个月,可灵的护城河正在被加速测试。

AI短剧出海是最值得关注的「时代贝塔」。海外AI剧/漫剧市场规模预计从2025年的1亿美元增长至2026年的6.5亿美元,漫剧百强榜中AI仿真人短剧占比从7%飙升至38%。可灵作为上游工具提供商,把持着这条产业链的定价权。

截至2026年6月,可灵全球用户突破1亿,覆盖224个国家和地区;企业客户近5万家;月活跃用户2026年5月达1318万,环比增长41.9%,在AI视频生成赛道全球增速榜夺冠(Sensor Tower数据)。

商业化的隐患也值得正视:C端用户留存率和生命周期价值远低于B端企业服务,且极易受到价格战冲击。快手一季报明确指出「可灵成本是拉低整体毛利率的主因」,但始终未单独披露可灵的毛利率数字——这是一个需要时间来解答的关键问题。

分拆后,快手通过Lucky Labs等主体合计持有可灵68.33%股权,依旧实现财务并表。外部投资者合计持股16.67%,员工激励板块占比15%。

公告中有一条细节揭示了投资者的底线焦虑:所有外部投资者享有股权回购权,若可灵无法在2031年10月30日前完成IPO,投资者有权要求按年化8%单利回购,由可灵集团承担连带责任。这意味着快手为本轮融资设定了一个清晰的「对赌时钟」——5年内必须成功上市,否则需要以真金白银弥补投资者的机会成本。可灵上市,不再只是一个选项,而是一个不得不完成的承诺。

-

高风险 算力成本失控 AI视频推理成本是文本的数百倍,单位收入算力成本若无法随规模扩大而摊薄,高PS估值难以为继。快手至今不单独披露可灵毛利率,是最大「黑盒子」。 -

高风险 字节追击与价格战 字节Seedance MAU已达可灵1.5倍,背靠抖音全球流量池。一旦字节推出大幅降价甚至免费策略,可灵订阅收入将承受极大压力,当前高估值依赖增速假设极易动摇。 -

中风险 港股IPO不确定性 2031年IPO对赌时钟启动,若全球资本市场遭遇系统性调整,或港股对AI资产估值出现集体重定价,IPO窗口可能收窄,倒逼回购条款触发。 -

中风险 海外合规与监管风险 75%海外收入高度依赖全球化扩张,AI生成内容监管政策在美国、欧盟、韩国等核心市场仍存在不确定性,合规成本可能大幅上升。 -

中风险 分拆后协同效率下降 可灵独立后,与快手短视频数据、流量生态的协同关系将弱化。若技术迭代速度因此放缓,核心竞争力将受到影响。

站在2026年7月这个节点,可灵的故事讲得很好。但以下三个「试金石指标」才是决定一切的关键:

① 年底ARR能否突破8-10亿美元?这决定了180亿估值在IPO时是否依然成立。2026年是关键的验证窗口。

② 毛利率能否从「拉低母公司利润」转为「跑赢行业均值」?这个黑盒子一天不打开,资本市场就无法真正定价可灵的长期价值。

③ 海外收入占比能否守住75%?字节如果在国内打起价格战,可灵必须用海外的稳定性来对冲。

更深远的意义在于:可灵用商业化逆袭了Sora。OpenAI在技术上占据先机,却在商业化执行上折戟停运;可灵以更务实的工程落地和更清晰的商业路径后发制人,最终实现了对技术领先者的估值超越。这个逆转将深刻影响全球AI创业公司的战略取向——商业化执行能力,将替代技术能力,成为AI创业公司估值的首要锚点。