身处平稳修复的宏观周期,国内消费市场正在完成一轮全方位重构。在 AI 深度介入消费全链路、大众消费心态呈现理性与感性交织的当下,OC&C 重磅发布《2026 年中国消费趋势洞察》,基于一手消费者调研、行业数据与全域市场复盘,提炼六大核心消费变化,拆解当下 “谨慎乐观、精明走心” 的主流消费底色,为品牌、零售、文旅从业者提供可落地的增长思路。

AI 从工具升级决策助手,

彻底重构消费流量逻辑

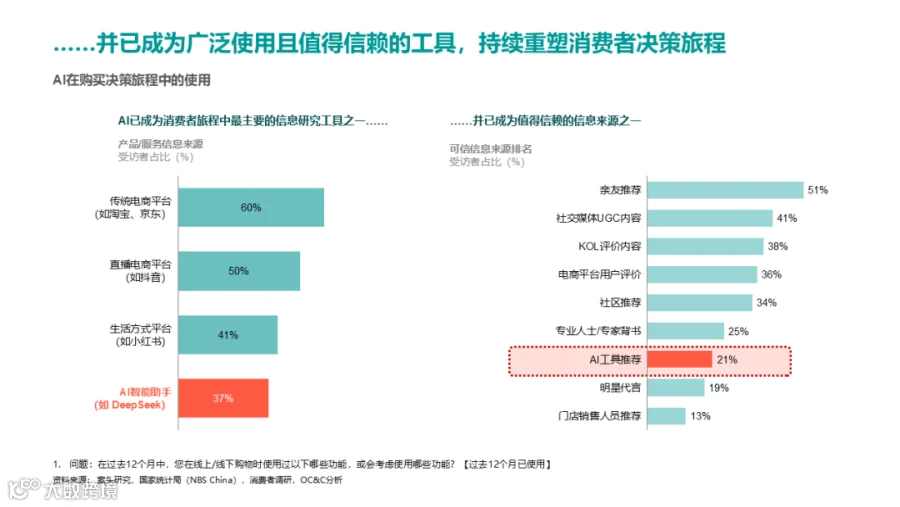

我们在调研中清晰看到:人工智能已经全面融入大众日常消费全流程,不再只是简单的信息检索工具,而是直接参与购买判断的核心决策助手。

数据层面,以 DeepSeek 为代表的 AI 工具,已成为继传统电商、内容直播之后,消费者第四大产品决策渠道,渗透率达 37%;更关键的信任维度,AI 智能推荐认可度 21%,已经超过 19% 的明星代言。

结合我们整理的全渠道信息信任排名,亲友推荐(51%)、传统电商平台(60%)、社交 UGC 内容(41%)仍是大众首要参考,但 AI 渠道的信任增速持续走高。这意味着过往依赖明星、KOL 的传统流量逻辑彻底失效:未来品牌的市场曝光与转化竞争力,核心取决于 AI 模型适配度、品牌语料储备、智能推荐匹配效率。对所有企业而言,布局 AI 内容、适配智能推荐体系,已经不是加分项,而是生存必备项。

精明消费成为主流:

严控预算,但绝不降低生活品质

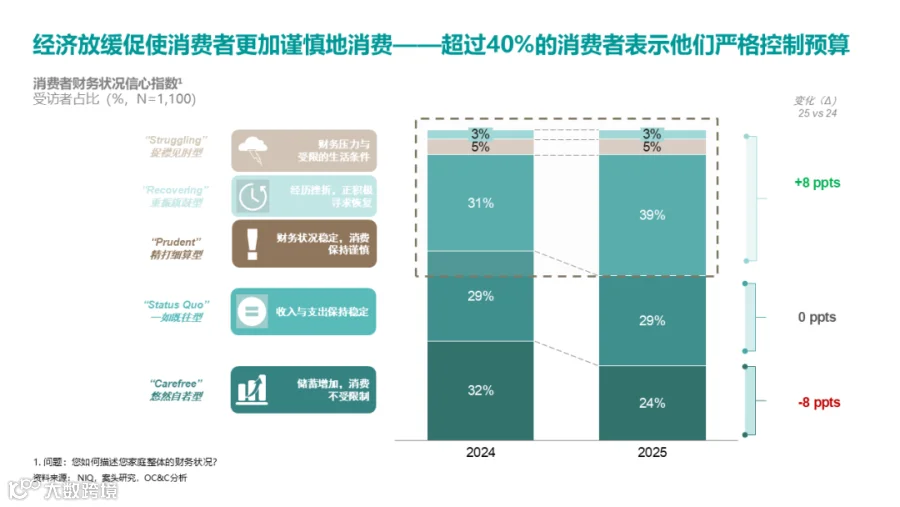

结合连续两年追踪的消费者财务心态调研,我们发现大众开支管控意识持续强化:47% 受访者主动收紧日常预算,较 2024 年提升 8 个百分点。

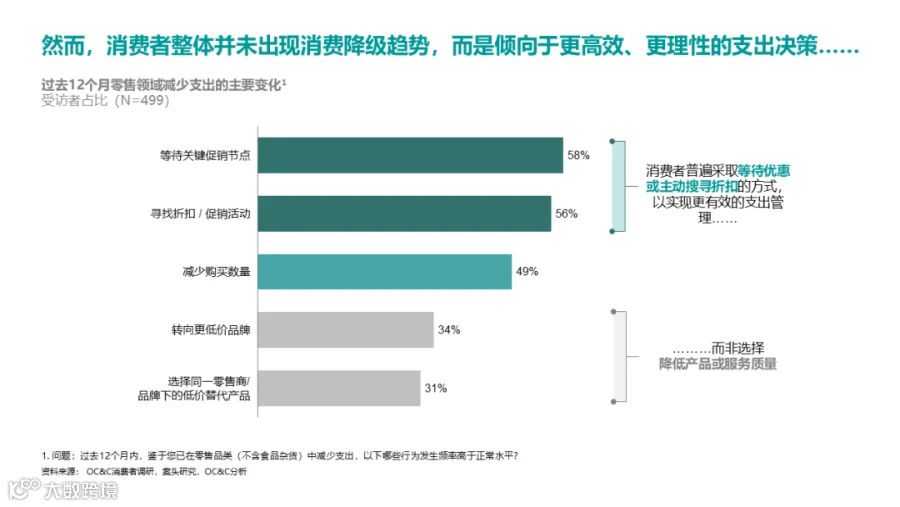

大家的省钱思路高度统一,优先选择 “优化消费时机” 而非直接降级商品:58% 会主动等待大促节点下单,56% 主动全网搜寻优惠券、折扣活动;仅少数人群会减少购买数量、更换低价平替。

消费行为变化直接带动折扣零售赛道爆发:山姆仓储会员店三年销售额上涨 32%,好特卖软折扣门店四年扩张 150%,奥乐齐硬折扣门店三年增长 27%。

我们对此的核心判断是:全民精打细算本质是精细化预算分配。消费者在刚需日用品上追求极致性价比,本质是为了预留预算,投向能带来情绪价值、独特体验的品类,“省钱不降质” 是 2026 消费底层逻辑。

高品质体验消费韧性坚挺,

悦己需求长期刚需

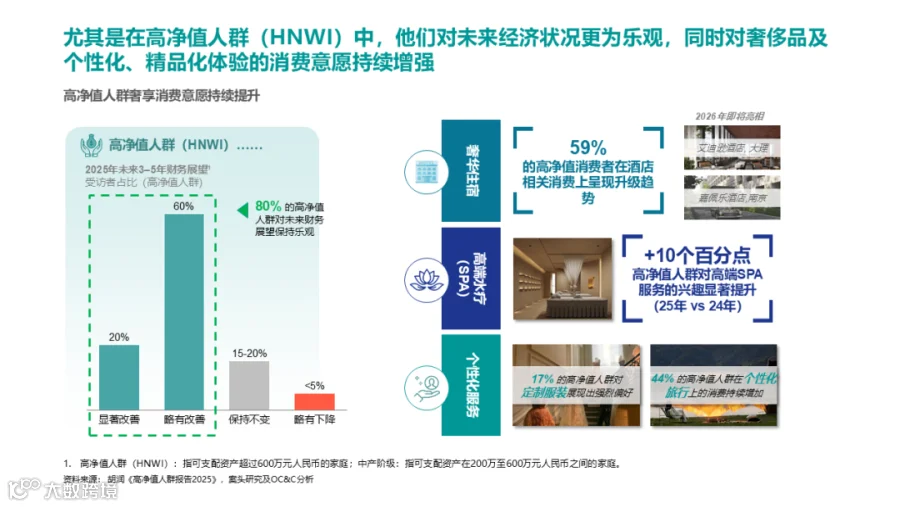

悦己消费热潮并未随预算收紧降温,高净值群体更是高品质体验消费的核心驱动力。

调研显示,80% 高净值家庭对未来 3-5 年财务状况保持乐观,消费重心全面从实物奢侈品转向沉浸式服务体验:59% 增加高端酒店住宿开支,44% 加大定制旅行投入,高端 SPA 服务消费意愿同比提升 10%;同时 17% 高净值人群愿意为定制服饰持续付费。

中产与普通消费群体同样坚守悦己需求,愿意为健康、自我提升、情绪疗愈支付溢价。对品牌而言,高端体验、个性化服务仍是稳定增收的优质赛道,差异化质感服务能持续拉开产品溢价空间。

价值评判标准向内迁移:

告别物质攀比,追逐内在丰盈

对比 2024、2025 两年 “高质量生活” 认知调研数据,我们观察到大众价值标尺发生根本性转向:

健康生活方式(43%)跃居大众心中高品质生活第一要素;

心理满足感(42%)紧随其后,情绪稳定、精神愉悦成为核心追求;

拥有奢侈品占比仅 34%,排名下滑至第三位

大众安全感、幸福感来源彻底脱离物质占有,健康、情绪自由、自我实现成为核心诉求,奢侈品的身份标签效应持续淡化。这要求品牌跳出 “堆砌材质、抬高定价” 的传统营销思路,转向传递健康理念、精神价值,贴合消费者向内求索的生活观。

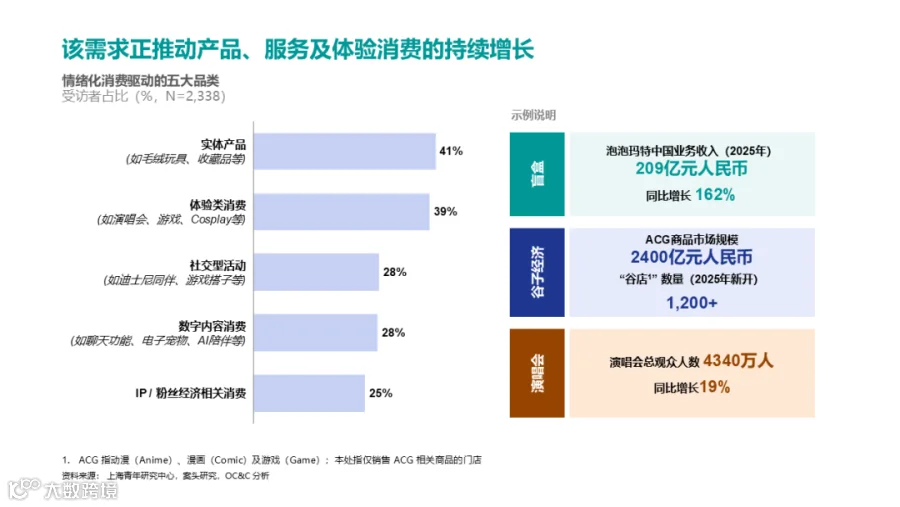

情绪消费全面爆发,

五大细分赛道增长势能强劲

情绪回报已经成为支撑商品溢价的核心抓手,我们全域调研数据显示:超 90% 年轻消费者认可情绪价值的消费意义,55% 人群愿意为情绪体验主动支付更高价格。

围绕陪伴、治愈、归属感三大情绪需求,五大赛道迎来高速增长:

实体收藏品类(潮玩、手办、谷子周边):泡泡玛特 2025 国内营收同比大涨 162%,ACG 周边市场整体规模突破 2400 亿元;

线下体验类(演唱会、线下漫展、实景娱乐):2025 全年演唱会观众 4340 万人次,同比上涨 19%;

社交陪伴消费:线下结伴游玩、主题同行需求稳定增长;

数字情绪产品:虚拟宠物、AI 陪伴、线上互动内容持续出圈;

IP 粉丝经济:专属周边、限定衍生产品复购率持续走高

宠物经济同样属于典型情绪赛道,58% 受访者将宠物视作家庭成员,情感陪伴属性持续放大,相关消费市场增长空间充足。

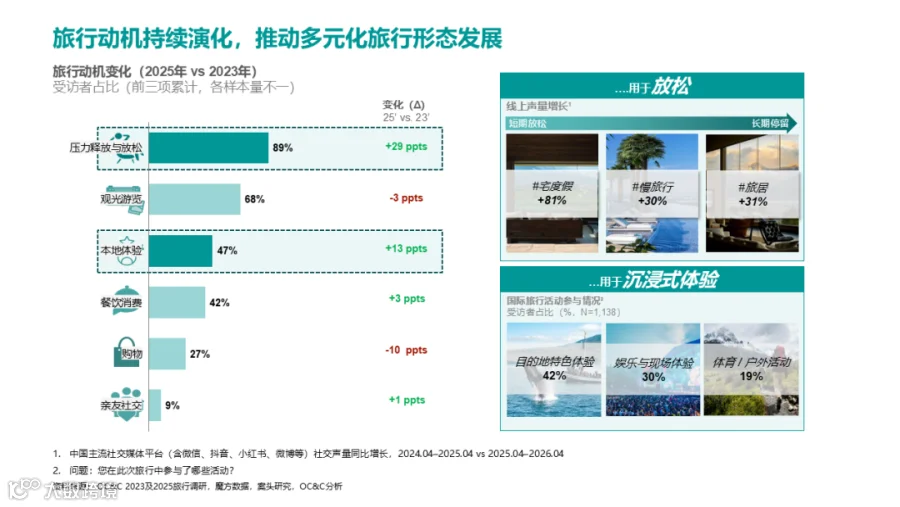

体验消费主导市场,

重塑文旅出行与实体商业空间

旅游出行的底层动机已经彻底改写,对比 2023、2025 两年旅行调研数据,我们看到显著转变:

以放松减压为出行目标的受访者占比 89%,较两年前提升 29 个百分点;单纯观光打卡人群仅 68%,占比小幅下滑 3 个百分点。慢旅行、旅居、城市宅度假热度暴涨,相关社交平台讨论量涨幅分别达 81%、30%、31%

落地线下实体商业,沉浸式场景成为门店引流核心抓手:53% 消费者进店首要目的是沉浸式体验,35% 为参与门店主题活动,32% 将线下门店作为社交聚会场地。路易威登城市概念空间、乐事沉浸式主题餐厅、各大商场动漫快闪店持续刷屏,印证场景化、社交化、体验化是线下门店破局客流下滑的关键解法。

结语

综合六大消费发展趋势可见,当前国内消费市场呈现鲜明二元特征:消费者一边极致审慎、精打细算,追求高性价比;一边愿意为情感共鸣、情绪价值支付溢价,形成理性与感性并行的双面消费格局。国内消费市场 “极致理性” 与 “情绪溢价” 两大特征同步凸显,品牌当前核心矛盾在于双线经营 —— 一方面要依靠过硬质价比守住日常刚需消费基本盘,另一方面在 AI 全面重塑消费者决策路径的行业环境下,必须依托专属情感价值与独特体验搭建竞争壁垒。品牌唯有统筹产品价值、情感共鸣、线下体验与数字技术四大要素协同发力,方能重构长效增长逻辑。

基于上述市场特征,我们面向消费、零售、文旅全行业品牌提出双层核心经营建议:

稳固基本市场:聚焦刚需赛道持续打磨质价比体系,贴合大众精细化、紧缩化消费预算,稳住基础客群,提升用户复购粘性;

搭建长期竞争壁垒:主动适配 AI 驱动的全新消费决策渠道,同步打造差异化情感内核与沉浸式场景体验,塑造竞品难以复刻的独家品牌优势。

品牌唯有打通价值、情绪、体验、技术四大核心维度,才能顺应 2026 年全新消费生态,搭建具备长期生命力的可持续增长体系。

关于我们

OC&C是一家国际顶尖的战略咨询公司,业务网络遍布全球,在全球设有15个办公室。我们聚焦于消费品和零售行业,在战略规划、运营管理、交易并购、数据分析以及人工智能等领域拥有丰富经验和敏锐洞察。

OC&C诚邀您与我们深入探讨

探索更多可能

如欲了解OC&C相关经验,请联系:GC.Marketing@occstrategy.com

本文作者

王翀 Veronica Wang

OC&C大中华区合伙人

邮箱:veronica.wang@occstrategy.com

江宜璁 Leo Chiang

OC&C大中华区合伙人

邮箱:leo.chiang@occstrategy.com

点击“推荐”,分享更多OC&C精彩洞见