2026年6月1日起,出口退税新规正式落地。对外贸企业来说,影响最大的不是“能不能退”,而是“退得快不快、资料会不会被卡、数据能不能对上”。

这次调整,意味着出口退税进入“业务真实+数据联动+风险穿透”阶段。合同、报关单、发票、收汇、物流凭证,任何一环不匹配,都可能影响退税进度。

本文将从新规要点、风险变化、申报流程三个方面,帮外贸企业快速看懂出口退税新规则。

2026年1月1日,《中华人民共和国增值税法》及《增值税法实施条例》正式施行,增值税制度迎来近30年来重要修订。

配套落地的两份核心文件也同步明确了新规则:

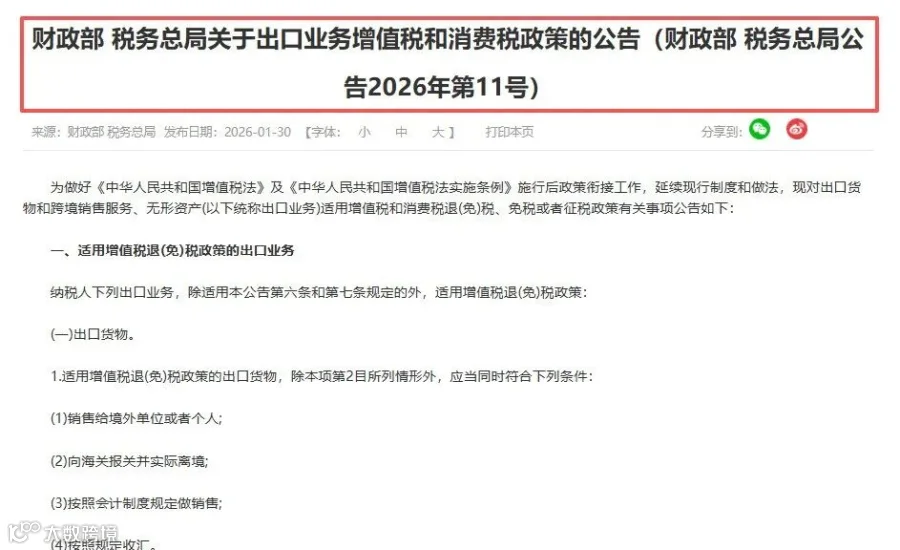

一是《关于出口业务增值税和消费税政策的公告》(财政部 税务总局公告2026年第11号),明确出口货物、跨境销售服务及无形资产的退(免)税、免税或征税政策。

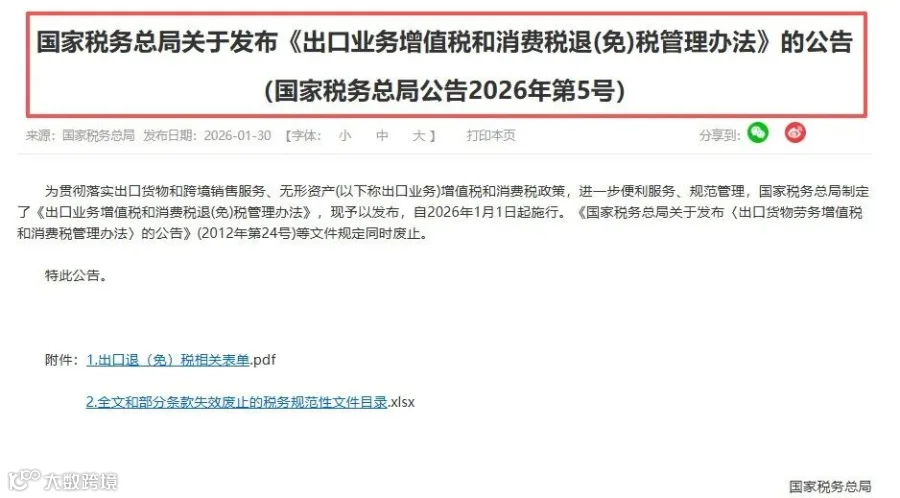

二是《出口业务增值税和消费税退(免)税管理办法》(国家税务总局公告2026年第5号),整合原有出口退税管理规定,形成统一管理办法。

两份文件自2026年1月1日起施行,原财税〔2012〕39号、国家税务总局公告2012年第24号等旧规同步废止。自5月1日起,新规已进入全面执行阶段。

企业办理出口退税,需满足4个条件:

1、企业必须是增值税一般纳税人,并已完成出口退(免)税备案。小规模纳税人通常只适用免税政策,不能办理退税。

2、出口货物需属于增值税、消费税应税范围,并完成正规报关离境。

3、账务上已确认出口销售,报关、合同、收汇、发票等资料完整。

4、首单出口退税,必须在收汇单证齐全后再申报。

新成立外贸企业,想开展正规出口业务,一般要完成以下三步:

1、海关备案

办理进出口经营权相关备案,完成海关进出口货物收发货人备案登记。

2、电子口岸办理

申领中国电子口岸卡,开通报关、退税等数据联网权限。

3、税务退税备案

登录电子税务局,完成出口退税资格备案登记。

重点提醒:企业注册完成后,应尽快规划一般纳税人认定。只有成为一般纳税人,才具备申请出口退税的基础条件。备案全部完成后,企业才能更规范地开展进出口业务。

1、尽快完成备案

新规已全面执行,未备案企业要尽快办理;已备案企业也要重新检查系统和申报流程。

2、重新核对HS编码和退税率

对照2026A版退税率文库,核查产品HS编码和退税率档位。若退税率下调或取消,要提前调整报价和供应链方案。

3、做好单证归档

备案单证保存期已延长至10年。企业要保证合同、运输、报关、收汇、发票等资料一致,形成完整凭证链条。

外贸企业要尽快完成备案、系统、单证和财务流程调整,才能把出口退税红利真正落到现金流里。