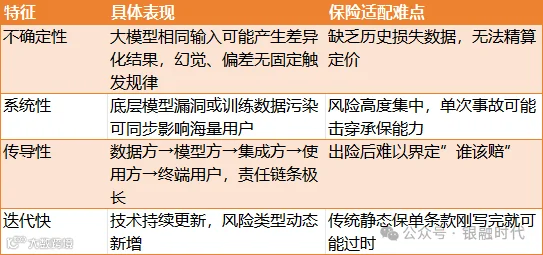

一、AI风险全景:为什么传统保险”保不了”?

AI风险四大核心特征

二、市场现状:碎片化的”拼图时代”

(一)传统巨头:防御性收缩

• 安达保险:聚焦谷歌云等合作场景,仅承保AI引发的单点数据泄露、小额声誉损失,明确排除底层模型迭代导致的全域故障;

• 苏黎世保险:推出AI数据中心建筑商风险保险,覆盖高负荷电力、冷却系统故障等基础设施财产损失——看似与AI无关,实则是巨头“绕开算法风险、拥抱物理风险”的避险策略;

• 国内头部:中国人保等试点推出生成式AI内容侵权责任险,聚焦版权、名誉权等单一侵权场景,条款严格、保额有限,属于碎片化试点。

(二)科创机构:专项突破

• 加拿大Armilla:推出行业标志性的AI性能担保保险,最高保额2500万美元,针对模型KPI不达标、算法偏差提供财务赔付,配套模型检测与持续监控服务;

• 慕尼黑再保险:推出aiSure综合方案,通用版适配常规分类/回归模型(最高保额500万美元),定制版面向大型企业复杂场景;

• 美国Coalition、Cowbell:聚焦AI网络安全风险,将模型投毒、AI驱动的网络攻击纳入保障,Cowbell更创新动态定价模式,根据企业实时AI风险态势调整保费;

• 英国Beazley:差异化布局AI声誉风险,实时监控舆情危机,提供公关处置服务。

(三)四大供给痛点

1. 保障边界模糊:多数产品仅聚焦单一场景,模型幻觉、系统性算法故障、合规罚款等核心风险存在大量空白;

2. 定价体系缺失:缺乏统一风险评级标准,保费定价随意性强;

3. 风控能力薄弱:重事后赔付、轻事前防控,缺少实时监测与干预机制;

4. 责任界定困难:多主体(数据方、模型方、集成方、使用方)权责不清,出险后理赔纠纷频发。

三、设计范式升级:从“年度保单”到“AI安全底座”

从“静态承保”到“实时动态风控”:AI风险是流动的,一次模型微调就可能改变风险敞口,年度固定保费已不合时宜;

从“事后赔付”到“防赔结合”:保险不应只是“出事赔钱”,而应通过风控服务降低事故发生率;

从“单一保障”到“生态共治”:将保险与AI安全认证、合规治理深度绑定,让保险成为AI产业的“准入门槛”而非孤立工具。

四、前瞻性产品设计方案

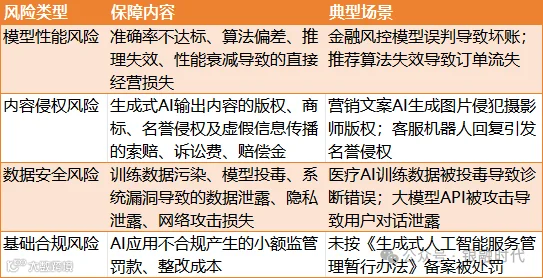

(一)保障范围:分层全覆盖,边界清晰

1. 基础核心保障(基础责任)——行业通用

疑似AI生成

疑似AI生成

2. 特色附加保障(可选责任)——差异定制

• AI声誉风险:舆情危机处置费、品牌修复成本、间接经营损失(参考英国Beazley模式);

• 行业专项风险:针对自动驾驶、AI医疗、工业质检等高风险领域,覆盖算法误判导致的人身伤害或财产损失;

• 供应链AI风险:企业采购的第三方AI SaaS服务、开源模型缺陷引发的连锁损失;

• 高管履职保障:弥补董责险免责缺口,覆盖高管因AI部署决策失误引发的股东诉讼损失。

3. 明确免责边界——规避不可控风险

• 底层通用大模型(如GPT-5、Claude 4等)全域系统性故障;

• 企业刻意违规使用AI、人为篡改模型参数;

• 未落实基础AI风控治理导致的恶意损失;

• 战争、不可抗力引发的AI故障等。

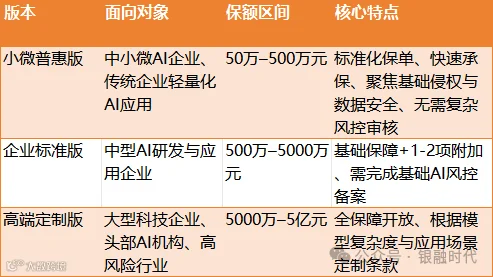

(二)投保主体与保额:普惠化分层适配

(三)定价模式:三维动态体系

1. 基础保费:根据企业规模、AI应用场景风险等级、模型类型(开源/自研/商用API)核定基准;

2. 动态浮动保费:通过API化实时接入企业AI监控系统(如LLM Guardrails、模型评估平台),按月/季度调整:

• 模型准确率、偏差率、安全事件发生率优于行业标准 → 保费下调;

• 检测到模型漂移、异常输入激增、安全围栏失效 → 保费上浮,并触发风险预警。

3. 风控奖惩机制:

• 年度无理赔优惠;

• 建立完善AI治理体系、落实人在回路机制(Human-in-the-loop)、留存审计日志的企业 → 保费折扣;

• 风控缺失、违规迭代模型的企业 → 提高保费或限制保障。

(四)风控体系:防赔结合,全流程主动防控

事前——承保即风控:

• 开展AI风险尽职调查,审核模型训练规范、数据安全机制、人工审核流程;

• 高风险、无风控企业暂缓承保;

• 为投保企业提供免费AI风险评估与合规整改指导。

事中——实时监测预警:

• 搭建专属AI风险监测平台,实时监控模型幻觉率、偏差率、数据异常、违规输出;

• 通过RAG技术、输出过滤、分级授权等技术手段辅助企业降低风险;

• 风险异常时即时推送预警并指导整改。

事后——快速理赔+整改赋能:

• 简化定损流程,小额案件参数化自动赔付;

• 大额案件引入技术溯源团队,快速定损;

• 出险后出具风险整改报告,提供模型优化、风控体系搭建、合规升级等增值服务,避免同类风险重复发生。

(五)责任界定:“先赔付、后追偿、按责分摊”

1. 先赔付:投保企业出险后,保险公司优先向被保险人赔付,保障企业快速止损、恢复经营;

2. 后追偿:赔付完成后,保险公司联合法务、技术机构开展责任溯源;

3. 按责分摊:区分数据方、模型方、集成方、使用方的责任比例,向责任主体追偿。

保单中明确“责任光谱”划分标准:

• 全自动决策区:AI完全自主决策且无解释性 → 高免赔额、高保费;

• 人机协同区:关键决策保留人类监督并留存审计日志 → 标准费率;

• 人工复核区:AI仅提供建议,最终决策由人确认 → 低保费、低免赔额。

用经济杠杆倒逼企业建立负责任的AI治理流程。

海纳百川,追求卓越

开明睿智,大气谦和

上海金融信息行业协会

官网:http://sfia.org.cn/

欢迎大家猛戳二维码,关注我们