前两期我们梳理了沃利的发展历程、并购布局与全维度战略。本期将结合附件内完整数据,从区域市场、业务板块、财务指标三大维度复盘企业近五年经营表现,最后总结沃利的核心成功经验,为国内工程服务企业提供参考。

01

整体经营概况:营收先抑后扬,盈利逐步修复

近五年沃利营业收入呈现先增长、回落、稳步回升的走势:

2020财年:受大型并购带动,营收达到130.68亿澳元;

2021财年:受疫情冲击,营收下滑至95.26亿澳元;

2022-2024财年:连续三年稳步增长,2024财年营收118.08亿澳元,同比增长4.19%。

盈利端波动更为明显:2021年受疫情影响净利润下滑,2023年叠加资产处置、业务转型、法律事务等因素,净利润跌至阶段低点;2024财年迎来强势反弹,净利润同比大增580.43%,净利率回升至2.65%,盈利水平大幅改善。

02

区域市场经营分析

沃利全球市场划分为美洲(Americas)、欧洲中东非洲(EMEA)、亚太(APAC)三大板块:

1.营收结构:美洲、EMEA为核心市场,两者合计占总营收超80%;2024财年美洲占比41%、EMEA占比40%,亚太占比19%,近五年区域营收占比整体保持稳定。

2.利润表现:2024财年三大区域利润均实现增长。EMEA区域利润规模最高,达3.96亿澳元;亚太区域增长势头最强,利润同比增长31.1%,同时亚太也是利润率最高的区域,达13.1%,盈利能力突出。美洲、EMEA利润率分别为7.9%、8.6%。

03

业务板块经营分析

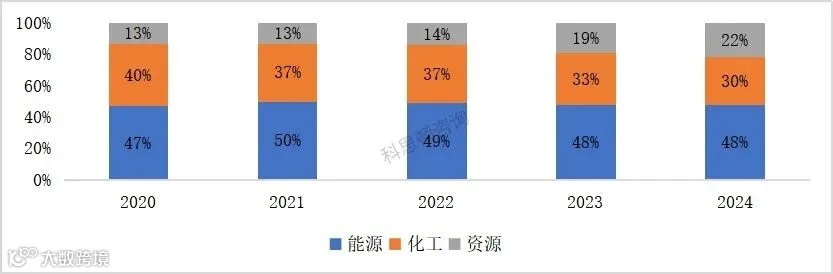

能源、化工、资源三大板块的营收与利润结构持续优化,多元化特征凸显:

1.营收占比:能源板块长期稳定在50%左右,是第一大业务;化工板块占比逐年下降,从2020年40%降至2024年30%;资源板块持续扩容,占比从13%升至22%。

图:近5年总收入的业务结构

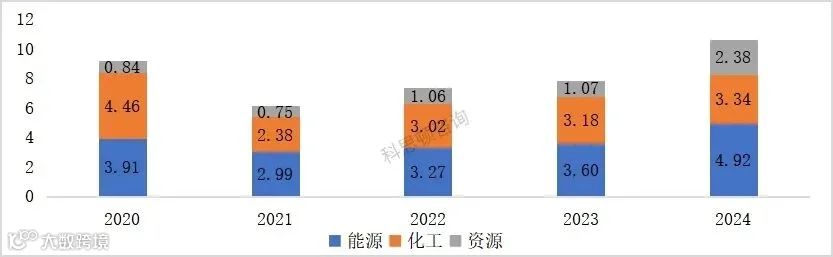

2.EBITA(息税折旧摊销前利润):2024财年能源板块4.92亿澳元、化工板块3.34亿澳元、资源板块2.38亿澳元;其中资源板块增速最快,年度增幅达122.43%。

图:各业务板块的EBITA情况(亿澳元)

3.利润率:三大板块利润率连续两年上涨,2024年资源板块9.5%、化工板块9.4%、能源板块8.8%,各业务盈利质量同步提升。

图:近5年各业务板块的利润率情况(%)

04

综合财务指标解读

1.盈利能力与发展能力

2024财年多项指标迎来拐点:净利润3.13亿澳元,经营活动现金流净额6.82亿澳元,同比增长162.31%,现金流十分充裕;净资产收益率回升至5.64%。受北美业务出售影响,当期净资产小幅下降,但整体发展能力向好。

表:盈利能力和发展能力相关指标(百万澳元)

2.偿债能力

企业财务结构健康,风险可控:近五年流动比率始终大于1,短期偿债能力强劲;资产负债率常年维持在45%左右的低位,2024财年为47.47%,长期偿债能力稳固,资金链安全。

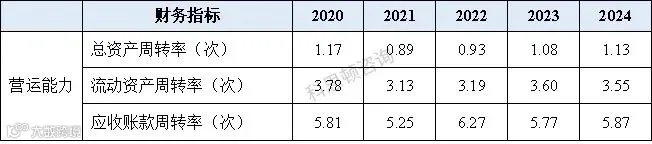

3.营运能力

总资产周转率连续多年上升,资产利用效率持续优化;应收账款周转率2024年回升,资金回笼速度加快,坏账风险降低;流动资产周转率略有回落,但整体运行平稳,企业营运体系高效。

表:营运能力相关指标

05

沃利三大核心成功经验总结

结合发展历程、战略、经营与财务数据,总结沃利能够成为全球行业龙头的关键经验:

1.锚定可持续发展赛道,构筑核心技术壁垒

紧跟全球能源转型、低碳发展趋势,提前布局脱碳、资源回收、环境治理等业务,积累碳捕捉、可再生能源、土壤修复等技术与项目经验,将可持续发展打造为核心竞争力,精准匹配客户低碳转型需求。

2.精准并购+动态剥离,打造多元化全球网络

以战略并购拓展地域、补齐业务、吸纳人才与技术;同时根据发展目标,主动剥离非核心、低协同业务。并购后重视本土融合,实现技术、渠道、人才的协同效应,不依赖单一区域、单一业务、单一客户,抗风险能力极强。

3.以客户为中心,强化全域项目交付能力

组织架构灵活可调,依托全球化专家团队、技术储备,深度挖掘客户需求,提供定制化解决方案。具备全球快速部署项目的能力,可承接技术复杂度高的大型工程,凭借优质交付能力维系长期客户合作,筑牢市场根基。

专栏结语

从澳大利亚本土小公司,到布局45个国家的全球工程服务巨头,沃利的成长,是顺势而为的战略眼光、收放自如的资本运作、精益求精的服务能力三者结合的成果。

在国内能源、化工、基建行业加速低碳转型、推进全球化的当下,沃利聚焦赛道、灵活整合、深耕服务的发展思路,值得国内同行参考借鉴。

排版|胡荣鑫 校审|洞察君

文章仅代表作者观点,不代表科思顿立场。本文首发于海外工程洞察,未经授权不得转载,如需转载请在公众号后台留言。