从最近几个月的行业动向来看,AI 数据中心的能源问题已经不再是抽象讨论。摩根大通认为:储能系统正在成为 AIDC 的关键组成部分,而且这个趋势已经从概念走向了实质性的订单。

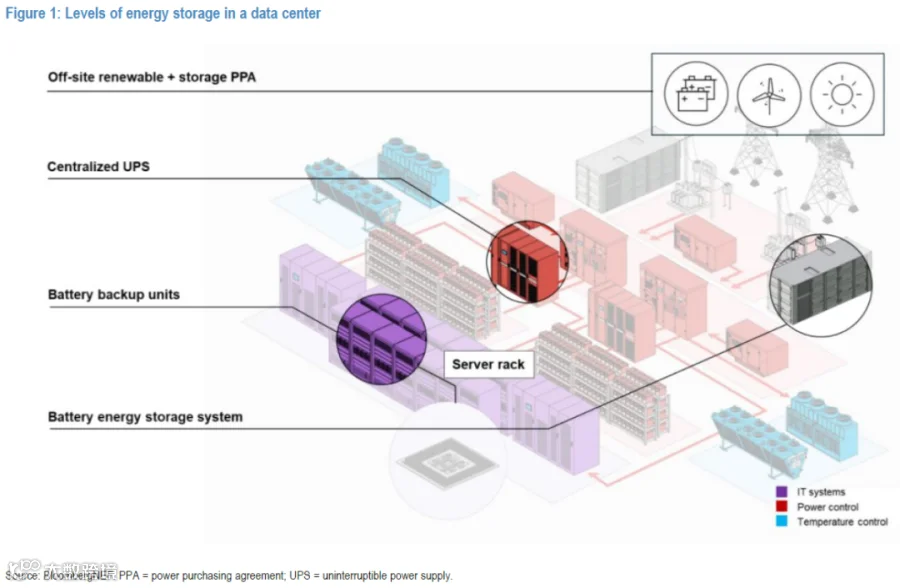

这张图展示了从机架级电池、UPS,到集中式储能,再到外部可再生能源配储的完整体系。它说明 AIDC 的能源系统正在变得更像一个“多层级电力网络”,而不是传统意义上的机房供电。

订单开始出现,需求不再停留在猜测

这些信息叠加在一起,说明储能需求已经从“是否需要”转向“如何部署”。摩根大通指出,大多数新建 AIDC 都会配置储能,用于提升可靠性与优化运行。尤其在电力紧张地区,储能几乎是不可或缺的组成部分。

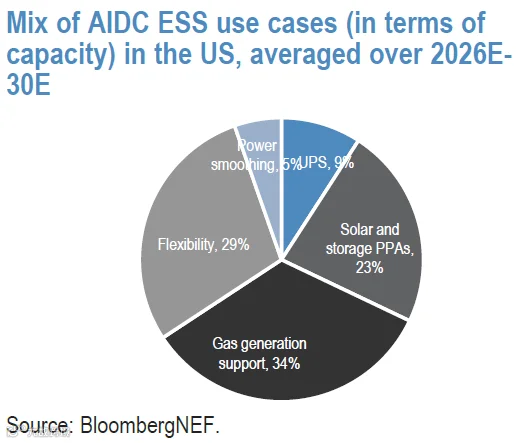

从图中可以看到,储能在 AIDC 中承担的角色远不止备用电源。AIDC 储能的用途非常多样,包括灵活性调节、天然气机组支撑、可再生能源配储以及负载平滑。这些功能的存在,使得储能成为 AIDC 能源系统的“调度中心”。

为什么储能部署看起来慢?真正原因在建设节奏

不少人会疑惑:既然需求这么明确,为什么储能订单没有大规模爆发?摩根大通给出的解释其实很现实。AIDC 的建设顺序决定了储能会自然滞后。土地、土建、基础设施、电力接入、机房建设,这些都要先完成,储能往往要等到项目进入后期才会安装。

换句话说,这种滞后性是工程逻辑,而不是需求不足。

AIDC 储能与传统电网储能完全不是一回事

这意味着它需要更快的响应速度、更高的功率密度以及更频繁的微循环能力。

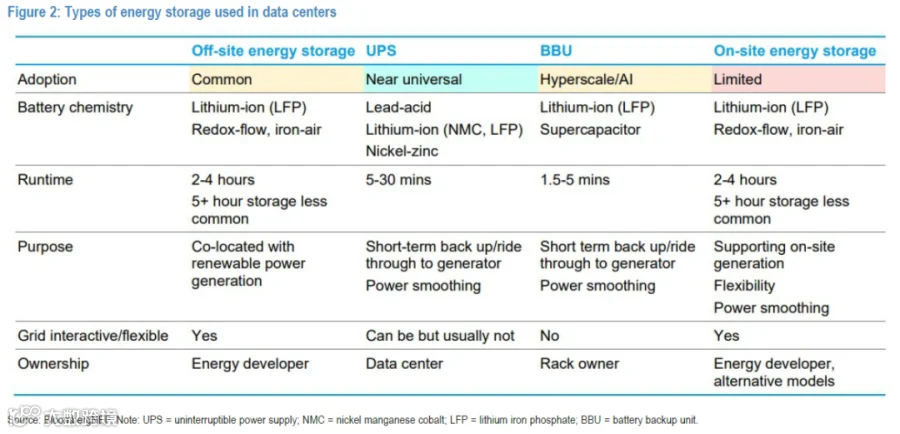

这张表格清晰展示了 UPS、BBU、集中式储能与外部储能在化学体系、运行时长、用途与所有权上的差异。它说明 AIDC 储能的技术门槛更高,因此产品质量强的企业更具优势。

谁在 AIDC 储能链条上占比更高?

摩根大通提到了多家企业 ESS 收入占比数据:

宁德时代的 ESS 收入占比从 2025 年的 15% 预计提升到 2027 年的 22%,ESS 电池出货占比也从 18% 提升到 26%。

亿纬锂能在 2025 年的 ESS 收入占比高达 40%,是覆盖企业中最高的。

中创新航的 ESS 收入占比在 2025 年为 32%,未来几年保持在 27%–30% 区间。

阳光电源的 ESS 相关业务占比在 2025 年已达 42%,并预计在 2027 年超过 50%。

LGES 的 ESS 收入占比从 2025 年的 13% 预计提升到 2027 年的 41%,增长幅度非常明显。

这些数字说明,亚太企业在全球 ESS 产业链中占据了极高的份额,而且 AIDC 的兴起会进一步强化这种结构。尤其是 PCS(功率变换系统)、EMS(能量管理系统)和系统集成能力在 AIDC 场景中的重要性显著提升,这让具备系统集成能力的企业更具优势。

AIDC 储能的未来方向

这也引出了一个值得继续追问的问题:当 AIDC 的能源系统越来越像一座小型电厂时,它未来会不会成为电力市场的参与者?

从当前的技术路径来看,这个方向并非遥不可及。AIDC 的储能系统具备天然的调节能力,而电力市场的灵活性需求正在上升,两者之间的耦合可能会成为未来数年的研究重点。

来源:知识星球【海外储能星球】--> 购买加入星球。

⚠️ 免责声明:本文基于摩根大通研究报告信息整理,文中所引用的数据、图表与观点均来自研究报告原文。本文仅为研究报告的导读与分析,不构成任何投资建议。