今年前四个月的全球储能电池市场,呈现出一种非常少见的同步性增长。摩根大通的分析显示,全球出货量在前四个月达到 310GWh,同比提升 109%。这样的数字并不夸张,它更像是行业内部长期积累后的集中释放。无论是中国国内项目的推进速度,还是海外市场在能源安全压力下的采购力度,都在推动储能行业进入一个新的阶段。这样的增速不仅延续了 2025 年超过 90% 的高增长,更让全年突破 1000GWh 成为大概率事件。

一、全球需求的推力

今年以来,全球储能需求的增长几乎呈现出一种“无死角”的态势。摩根大通指出,4 月单月出货量达到 94GWh,同比增长 93%,环比增长 14%。如果把时间拉长到前四个月,全球出货量 310GWh 的规模意味着行业正在以接近翻倍的速度扩张。

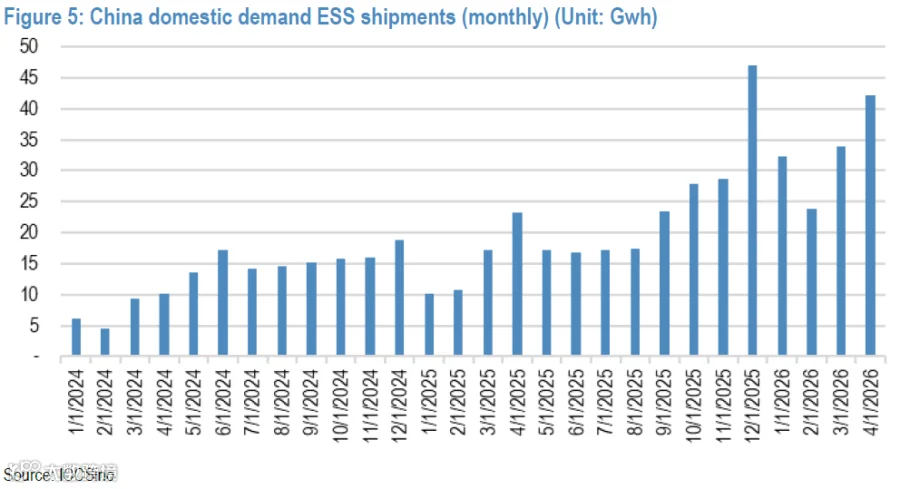

中国储能月度需求

而中国市场依旧是全球最大的储能需求来源,占比达到 44%,同比增速超过 120%。这背后既有政策推动,也有项目收益模型改善的因素。摩根大通提到,独立储能电站的回报率正在改善,储能时长也在政策引导下不断提升,这些变化让国内储能项目的投资吸引力显著增强。

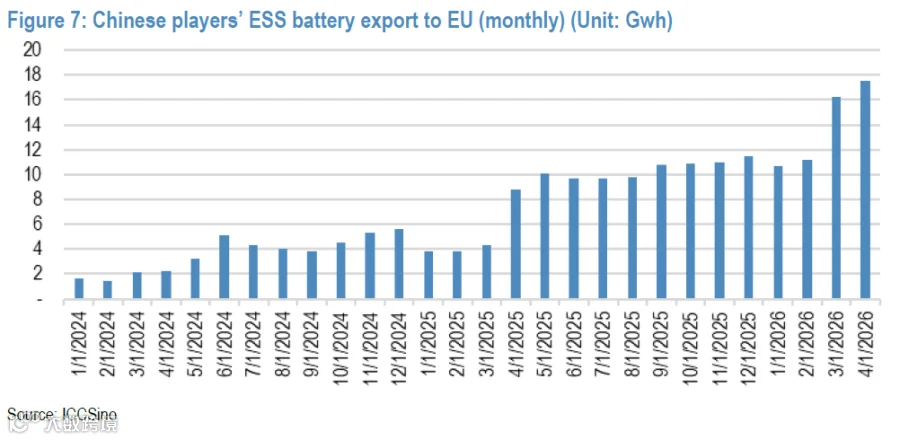

如果把视线转向海外,情况同样值得关注。欧洲市场在前四个月的同比增速达到约 170%,而“其他地区”更是超过 150%。摩根大通特别强调,中东局势的变化正在推动多个能源进口依赖型国家加速储能部署。与俄~乌突突时期主要集中在欧洲居民侧不同,这一轮需求扩张更偏向于公用事业规模的采购,范围更广、力度更强。

出口曲线的陡峭上扬

二、美国市场的复杂信号

与全球普遍增长形成对比的是,美国市场的表现显得更复杂。摩根大通指出,中国企业对美出货在今年前四个月同比下降 18%,而韩国与日本企业的出货量却同比增长超过 170%。这种此消彼长的背后,是 OBBBA 政策对供应链的深刻重塑。

美国对中国电池的进口限制正在持续加码。摩根大通提到,2026 年起储能电池的综合关税将达到 38.4% 至 48.4% 区间,如果叠加 232条款,税率甚至可能超过 68%。在这种背景下,中国企业在美国市场的价格优势被大幅削弱,而韩国企业凭借本地化布局与政策适配能力获得了更多订单。

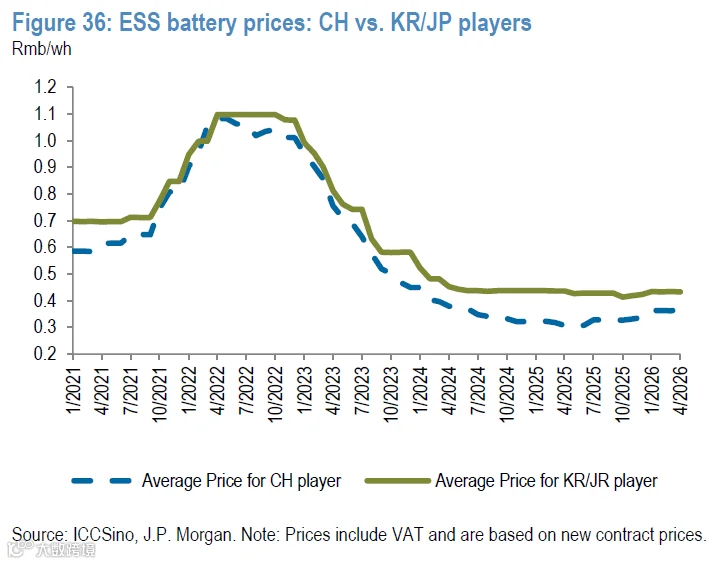

三、碳酸锂成本如何影响储能需求?

今年以来,碳酸锂价格再次逼近 20 万元/吨,行业内部关于“需求是否会被抑制”的讨论重新升温。摩根大通在调研中听到两种不同的声音。一部分企业认为,当价格超过 15 万元/吨时,部分储能需求已经开始受到影响;另一部分则认为,储能行业的成本容忍度已经提高到 20–25 万元/吨。

从数据来看,储能电池价格今年以来上涨了约 16%,基本反映了碳酸锂成本的全部传导。对于熟悉储能项目测算的人来说,这种涨幅并不会立即导致项目停摆,但确实会让部分边际项目的收益率变得更敏感。

价格变化趋势

四、储能战略布局

摩根大通提到,储能业务在多家企业中的权重正在迅速提升。以宁德时代为例,储能电池已经占到其总产量的约 23%,而在 2024 年这一比例仅为 11%。这意味着储能正在从“增量业务”变成“核心业务”。

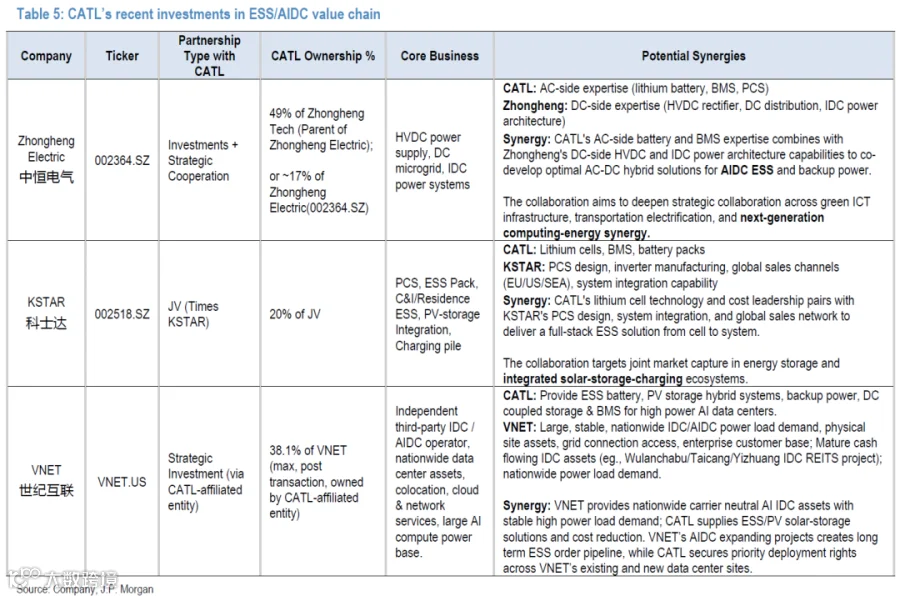

更值得注意的是宁德时代在 AI 数据中心场景的布局。摩根大通列出了三项关键动作:入股中恒电气母公司,补齐高压直流能力;与海博思创签下全球最大 60GWh 钠电订单;通过关联方持有世纪互联 38.1% 股权,锁定全国数据中心部署渠道。这些动作背后有一个共同逻辑: AIDC 的储能需求是结构性的、长期的,而且储能在整个项目资本开支中占比不到 5%,因此即便有美国关税,也不太会影响项目推进。

生态构建路径

比亚迪的变化同样明显。储能业务在其总产量中的占比已经达到 23%,高于 2025 年的 17%。随着海外储能需求的快速增长,比亚迪的出口结构也在发生变化,储能电池的比重正在提升。

五、谁在增长,谁在承压?

摩根大通对区域市场的拆解提供了一个非常清晰的全球视角。中国市场依旧是全球增长的核心,装机量在 1Q26 达到 27.1GWh,同比增长 76%。政策文件如“136 号文”、“114 号文”正在推动储能在电力系统中的角色从“辅助”走向“关键”。

摩根大通对多家企业的储能业务做了拆解:

宁德时代: 2026 年储能占其总电池产量约 23%,比 2025 年的 21% 继续提升。海外出货占比约 71%。

比亚迪: 储能占比从 2024 年的 11% 提升到 2026 年的 23%,增速非常快。

亿纬锂能、中创新航、瑞浦兰钧: 这几家厂商的储能占比都很高,其中亿纬锂能的储能占其动力电池出货的 50% 以上。

韩国厂商 LGES、SDI: 在美国市场获得了明显的份额提升,主要受益于 OBBBA 对中国厂商的限制。

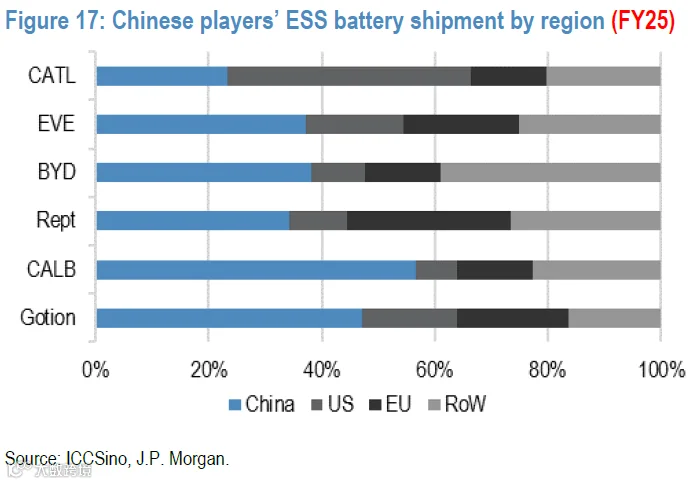

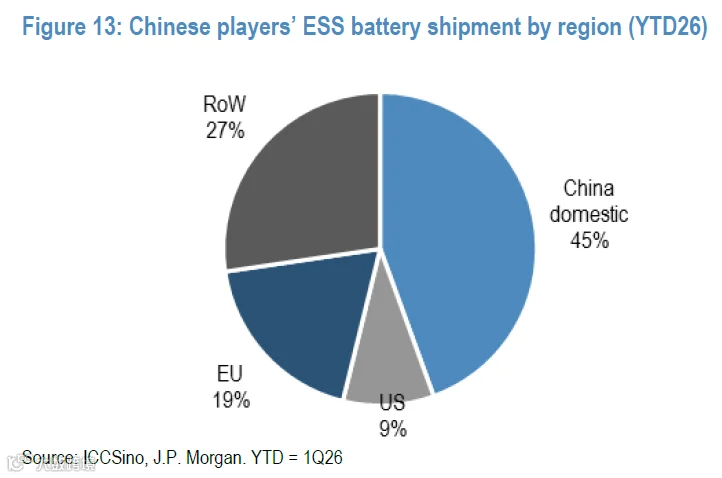

中国厂商区域出货结构

欧洲市场的增长则更具紧迫性。能源安全、油气价格波动、地缘政治风险共同推动储能成为基础设施的一部分。摩根大通指出,欧洲在住宅储能领域占据全球超过 60% 的份额。

至于美国市场,虽然短期受到政策扰动,但长期需求仍然强劲。AIDC 场景的崛起可能成为美国储能需求的新引擎。

六、增长之后,问题在哪里?

当行业以超过 100% 的速度增长时,问题往往不是“有没有需求”,而是“增长能否持续”。摩根大通给出了几个值得深思的方向。

成本波动仍然是储能行业最大的外部变量之一。碳酸锂价格的变化会直接影响储能项目的收益模型。

政策变化同样重要,美国市场的关税、欧洲的本地化要求、中国的容量电价机制改革,都可能影响企业的区域策略。

竞争格局也在发生变化。中国企业在全球市场占据约 97% 的供应份额,但在美国市场的份额正在被韩国企业快速蚕食。未来几年,供应链本地化、技术路线差异化、系统集成能力将成为竞争的关键。

七、结语

如果说 2023–2024 年是储能行业的“普及期”,那么 2025–2026 年显然已经进入“结构性扩张期”。需求不再只来自单一市场,而是由政策、能源安全、AI 算力、电力改革等多重因素共同驱动。企业不再只比拼电芯成本,而是比拼系统能力、生态布局与全球化策略。

来源:知识星球【海外储能星球】--> 购买加入星球。

⚠️ 免责声明:本文基于摩根大通研究报告信息整理,文中所引用的数据、图表与观点均来自研究报告原文。本文仅为研究报告的导读与分析,不构成任何投资建议。