中金研究

今年以来,海外投行业务收入保持高速增长,本文我们梳理海外投行业务增长明细及其背后的逻辑。我们认为AI融资旺盛带来的项目催化,可能支撑2026年海外投行业务收入继续维持历史高位。

海外投行业务整体加速回暖

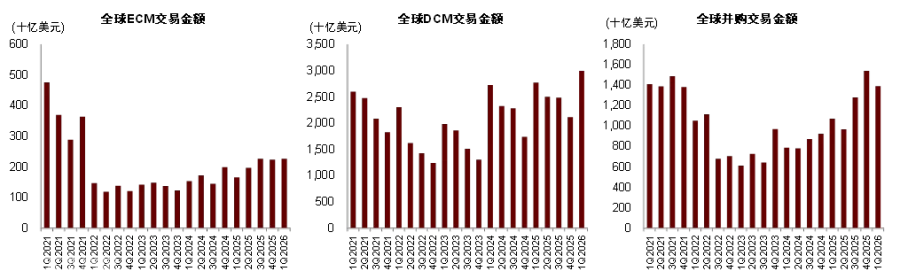

2026年初至今,海外投行业务收入加速回暖。根据Dealogic,截至2026.05.26,2026年初至今全球投行业务收入461.85亿美元,同比增长20%。分品类来看:1)股权资本市场(ECM)同比增长80%,其中IPO和再融资均保持高速增长,主要由于资本市场高估值推动企业融资加速、以及去年同期低基数效应。2)并购(M&A):同比增长17%,并购项目交易金额达到历史高位区间。3)债务资本市场(DCM):同比增长13%,1Q26项目交易金额已经达到历史最高区间之一。其中高收益公司债和投资级公司债均保持较快增长,主要受益于大型科技企业的大规模债券发行落地。4)银团贷款:整体收入呈现下滑,同比下降6%,主要由于利率整体仍然偏高且企业信用利差走阔。

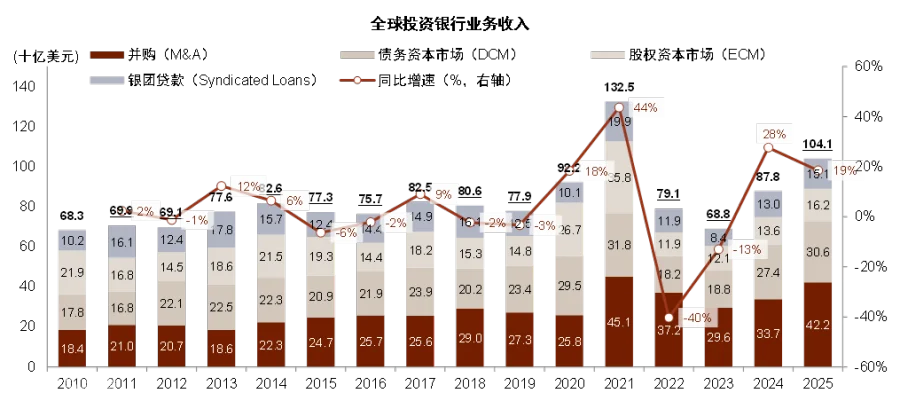

事实上,自2024年美联储开启降息以来,投行业务已经连续2年实现底部回升。2025年全球投行业务收入达到1,041亿美元,为历史第二高位(仅次于2021年的1,325亿美元),同比增长19%;其中北美市场投行业务收入531亿美元,同比增长19%,是主要增量贡献区域之一。

图表1:2026年初至今全球投行业务收入情况(按业务分类)

注:数据截至2026.05.26

资料来源:Dealogic,中金公司研究部

图表2:1Q26,全球DCM/M&A/ECM交易金额均达到历史高位或偏高位

注:数据截至1Q26

资料来源:Dealogic,中金公司研究部

图表3:全球投资银行业务收入已连续2年企稳回升,2025年已达到历史第二高位

注:数据截至2025年末

资料来源:Dealogic,中金公司研究部

AI融资需求旺盛,成为海外投行收入增长的重要催化因素

AI融资旺盛是2026年初以来海外投行收入高增的重要催化因素。具体来说,分主要品类来看:

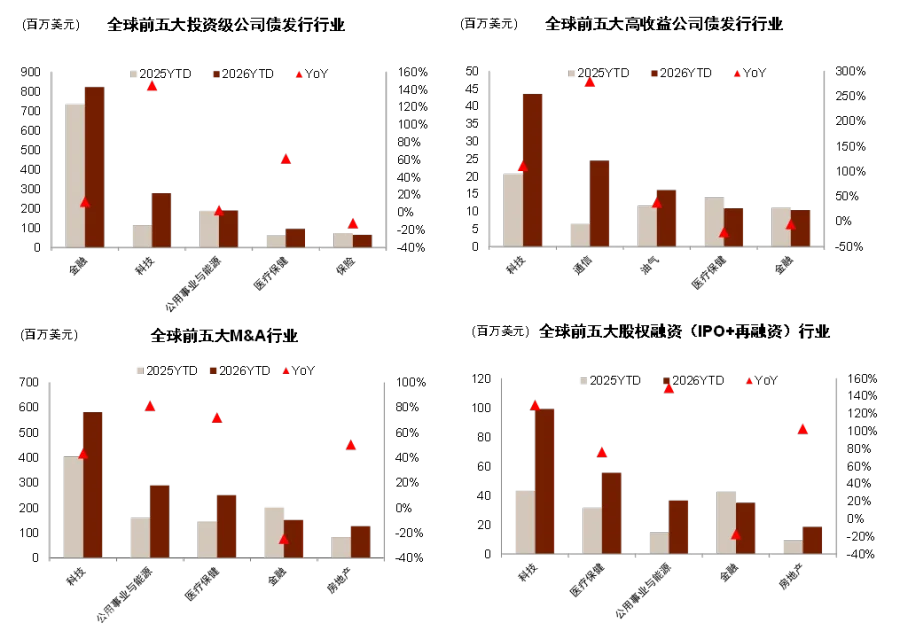

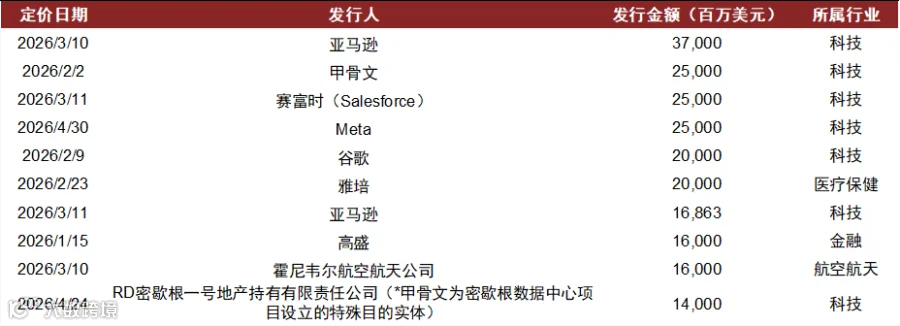

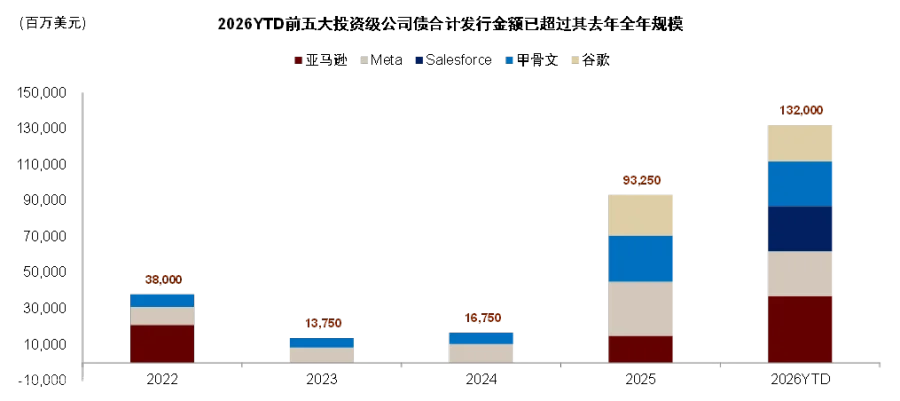

1)投资级公司债:截至2026.05.26,全球投资级公司债发行规模前五大行业及其同比增速分别为:金融(+12%)、科技(+145%)、公用事业与能源(+2%)、医疗保健(+61%)、保险(-12%)。科技行业绝对金额较为显著且增幅遥遥领先。年初至今全球前十大发行项目中有7个为科技企业的投资级公司债。根据我们统计,其中的前五大发行人(亚马逊、甲骨文、赛富时、Meta、谷歌)年初以来的债券发行金额已超过2025年全年,且达到近五年高位。根据FactSet市场一致预期,2026年五大海外云计算厂商(亚马逊、甲骨文、Meta、谷歌、微软)资本开支规模预计将达到7,350亿美元,我们认为这有望继续支撑海外投行投资级公司债发行规模和对应项目收入保持较高区间。

2)高收益公司债:截至2026.05.26,全球高收益公司债发行规模前五大行业及其同比增速分别为:科技(+111%)、通信(+280%)、油气(+38%)、医疗保健(-21%)、金融(-5%)。年初至今全球前十大发行项目中亦有7个项目为科技或通信行业。尽管整体项目体量较小,但中小企业债券融资需求仍然旺盛,但我们认为2026年对应投行项目收入仍然有望保持较快的增长。

3)并购:截至2026.05.26,全球并购项目规模前五大行业及其同比增速分别为:科技(+43%)、公用事业与能源(+82%)、医疗保健(+72%)、金融(-25%)、房地产(+51%)。年初至今前十大并购项目同样涉及多项AI主题并购,包括:亚马逊等联合收购OpenAI 14.32%股权、红杉资本等联合收购Anthropic 7.89%股权等项目。

4)股权资本市场:截至2026.05.26,全球ECM项目规模前五大行业及其同比增速分别为:科技(+130%)、医疗保健(+76%)、公用事业与能源(+149%)、金融(-17%)、房地产(+103%)。年初至今前十大ECM项目包括:Cerebras Systems(AI算力芯片)IPO项目、CoreWeave(AI算力云服务商)可转债融资项目、甲骨文的可转债融资项目等。往前看,随着AI相关企业上市节奏加快,叠加SpaceX或有望成为迄今以来规模最大的IPO企业之一,海外投行2026年股权资本市场收入亦有望保持高增。

图表4:2026年初至今,科技行业融资增幅较为显著

注:数据截至2026.05.26

资料来源:Dealogic,中金公司研究部

图表5:2026YTD全球前十大投资级债券

注:数据截至2026.05.26

资料来源:Dealogic,中金公司研究部

图表6:2026年初以来大型科技企业投资级公司债发行规模已达到近五年高位

注:数据截至2026.05.26

资料来源:Dealogic,中金公司研究部

海外头部投行份额继续提升,行业格局进一步集中

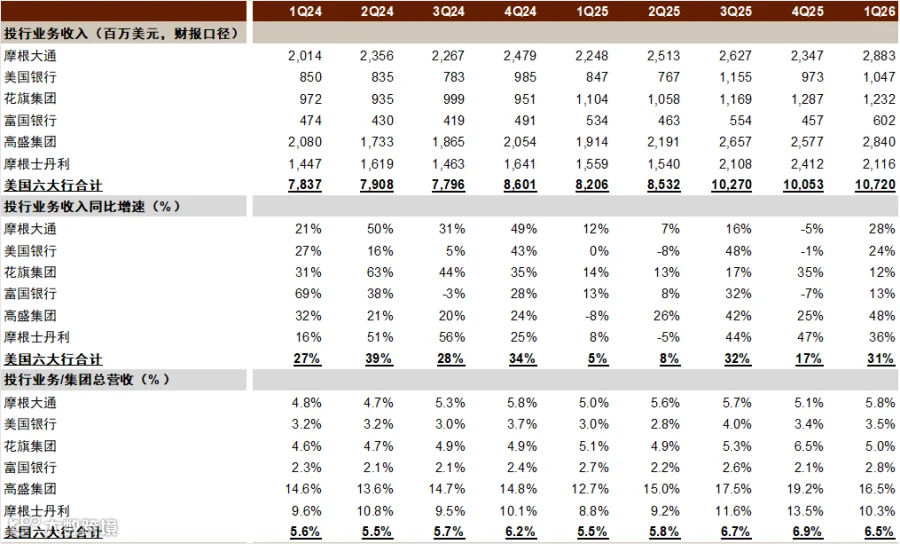

我们覆盖的美国六大行1Q26投行业务收入规模已达到历史高位。根据公司公告,1Q26美国六大行合计投行业务营收107.20亿美元,为历史最高单季收入之一;六大行合计投行业务营收同比增长31%、环比增长7%,部分大行管理层在业绩会上表示当前投行项目储备仍处于历史高位,但地缘局势等不确定性因素可能对项目发行节奏产生一定的扰动。

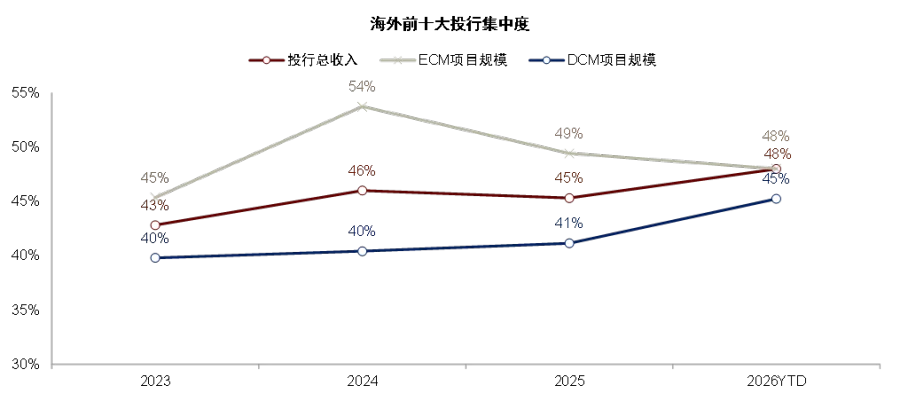

海外投行竞争格局进一步集中。自2023年以来,海外前十大投行合计收入占全球投行总收入的比例,从2023年的43%波动提升到2025年的45%。2026年初至今,这一行业集中度进一步提升至48.0%,较2025同期的43.8%同比增加了4.2ppt。其中,海外头部投行(如,摩根大通、高盛、摩根士丹利、美银证券等)市场份额同比稳步提升,2026YTD投行收入同比增长均超过30%,增幅均高于行业整体,龙头效应进一步显现。

图表7:2026年初至今全球投行业务收入情况(按投行分类)

注:数据截至2026.05.26;2025YTD为2025.01.01-2025.05.26同期可比数据

资料来源:Dealogic,中金公司研究部

图表8:过去三年海外前十大投行总收入集中度有所提升

注:数据截至2026.05.26

资料来源:Dealogic,中金公司研究部

图表9:美国六大行季度投行业务收入、同比增速及营收贡献

注:集团口径收入,与Dealogic数据口径略有差异

资料来源:公司公告,中金公司研究部

风险提示

投行项目落地速度不及预期、美联储降息不及预期、地缘冲突、科技企业资本开支超预期变化、金融监管趋严。

Source

文章来源

本文摘自:2026年5月28日已经发布的《海外金融观察#2:AI融资旺盛,助推全球投行业务收入高增》

李佩凤 分析员 SAC 执证编号:S0080521070004 SFC CE Ref:BTO526

杨 鑫 分析员 SAC 执证编号:S0080511080003 SFC CE Ref:APY553

姚泽宇 分析员 SAC 执证编号:S0080518090001 SFC CE Ref:BIJ003

张帅帅 分析员 SAC 执证编号:S0080516060001 SFC CERef:BHQ055

樊 优 分析员 SAC 执证编号:S0080522070009 SFC CE Ref:BRI789

林英奇 分析员 SAC 执证编号:S0080521090006 SFC CE Ref:BGP853

Legal Disclaimer

法律声明