中金研究

25年4月助贷新规[1]发布以来,头部助贷科技平台奇富科技/信也科技/乐信股价较25年内高点跌幅均超50%,而1Q26业绩发布后较低点有所修复。往前看,我们认为仍需关注以下要点。

摘要

评论

#1 当前压制股价的核心因素?监管不确定性仍是当前压制股价最重要因素。本轮监管周期始于2025年4月发布的助贷新规,此后沿银行-消金-小贷三类资金来源递进式压降综合融资成本,并陆续出台息费公示等配套文件。我们认为本轮监管始终以降低综合融资成本、保护消费者权益为主线,并兼顾金融系统稳定考量,长期来看预计消费者融资成本将渐进式持续压降、消费信贷科技公司需要不断优化迭代经营及风控能力以适应让利要求。前期密集的政策出台对行业影响正逐渐清晰、后续建议关注今年三季度陆续执行的息费明示政策和网络营销新规带来的边际影响。

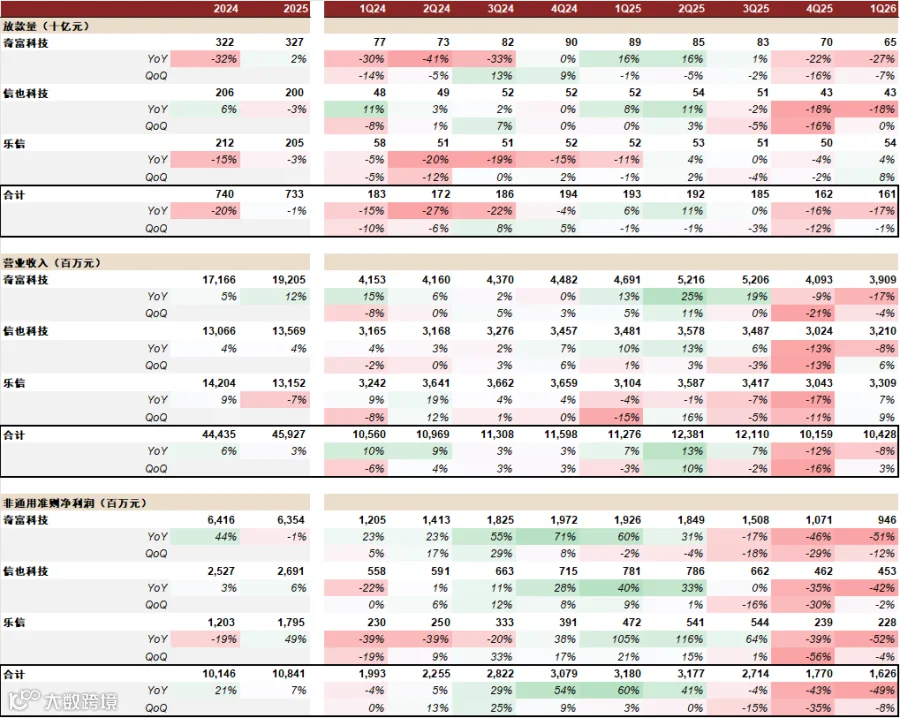

#2 一季报经营及财务表现观察?奇富/信也/乐信均已发布1Q26业绩,具体来看:1)投放:在宏观及监管影响下3Q25以来资产质量波动、伴随主动收紧风控策略投放规模有所收紧,目前环比来看已触底趋稳;2)风险:审慎风控及存量高风险贷款逐步出清驱动资产质量环比进一步改善;3)盈利:1Q26合计非通用准则净利润环比降幅有所收窄,净服务费率表现相对稳健。

#3 稳中有变,如何寻求破局之道?在需要持续让利、体现科技向善的背景下,各平台在合规基础上逐步探索长期经营之道:1)奇富科技:持续拓展优质客户、推进客群上浮及定价优化,并向更轻模式演进;2)信也科技:坚定发力海外市场增长打造新增长极;3)乐信:分期电商、数科及普惠业务增长推动1Q26放款量环比正增。此外,该些平台均积极通过股票回购/分红向市场传递信心及提升股东回报,当前股东综合回报率(回购+股息率)处在10%~15%。

风险

监管不确定性,资产质量大幅波动,市场竞争超预期。

#1 当前压制股价的核心因素?

本轮助贷行业监管周期自2025年4月国家金融监督管理总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》[2]起正式启动,综合分析一系列监管动向,我们认为本轮监管主线为压降消费者综合融资成本、健全金融消费者权益保护机制,并将不发生系统性金融风险纳入底线考量,按照银行-消费金融公司-小额贷款公司的资金来源层级自上而下推进了一轮递进式、全链条的利率管控,具体来看:

► 银行资金来源——助贷新规:由国家金融监督管理总局于2025年4月1日发布、10月1日正式实施,文件首次提出“助贷业务”定义,并严格规范助贷业务定价机制,要求确保借款人就单笔贷款支付的综合融资成本符合《最高人民法院关于进一步加强金融审判工作的若干意见》[3]等有关规定、即以银行为资金来源的消费贷款年化利率不超过24%,同时强化合作助贷机构白名单等准入管理,标志着本轮以保护消费者权益、压降综合融资成本为主线的监管周期的开启。

► 消费金融资金来源——窗口指导:2025年10月底,部分消费金融公司受到窗口指导[4],要求其新增放款业务平均综合融资成本管控不得超过年化20%,消金公司资金来源利率红线进一步下压。

► 小额贷款公司资金来源——成本压降指引:2025年12月19日,央行及国家金融监管总局联合印发《小额贷款公司综合融资成本管理工作指引》,设立两道利率监管红线并实施分阶段压降:1)第一道红线为要求即日起小贷公司立即停止新发综合融资成本超过24%的贷款;2)第二道红线为要求最晚到2027年底,所有新发贷款的综合融资成本必须降至1年期LPR的4倍以内,以当前LPR 3%计算、上限约为12%,该指引的出台进一步完善了消费信贷市场的多元化资金来源定价管控机制。

► 配套措施:1)息费披露透明化,2026年3月15日央行及国家金融监管总局联合发布《个人贷款业务明示综合融资成本规定》[5],将于2026年8月1日,该规定覆盖银行、消费金融公司、小额贷款公司及全链条助贷合作机构,要求将利息、担保费、保险费、服务费、罚息等全部收费项目分项列示并列明收取主体,统一以内部收益率(IRR)口径折算披露年化综合融资成本,从信息披露端进一步封锁仍可能存在的高价贷款灰色空间;2)产品营销规范化,2026年4月21日工信部、金管局等八部门联合出台《金融产品网络营销管理办法》[6],覆盖存贷款、证券、资管产品、保险、期货等全口径金融产品,要求明确导流获客平台、助贷平台的营销主体权责,第三方平台须直接跳转至金融机构自营平台、禁止转委托等,将监管从资金定价延伸至前端营销获客,从信息披露、营销推介环节进一步加大消费者权益保护力度。

图表1:2020年以来互联网贷款相关监管政策梳理

资料来源:中国人民银行,工信部,市场监管总局,证监会,国家知识产权局,网信办,外汇局,中金公司研究部

此外,2025年以来居民消费持续承压,消费信贷需求的走弱进一步加剧助贷平台经营压力。根据国家统计局数据,2026年4月我国社会消费品零售总额同比+0.2%至3.72万亿元、增速环比-1.5ppt,消费复苏动力有所不足;对应居民人均可支配收入实际增速同步放缓,26年一季度全国居民人均可支配收入实际同比增长4.95%,较25年一季度的5.55%回落0.6ppt。收入增速有所放缓叠加就业市场结构性压力,居民预防性储蓄意愿有所提升,消费意愿与加杠杆意愿持续走低。反映到信贷端,26年1季度末,我国住户部门贷款余额83.6万亿元,其中狭义居民消费贷余额21.0万亿元、同比基本持平,消费信贷需求表现有所承压。

图表2:消费及信贷高频数据监测

资料来源:中国人民银行,中金公司研究部

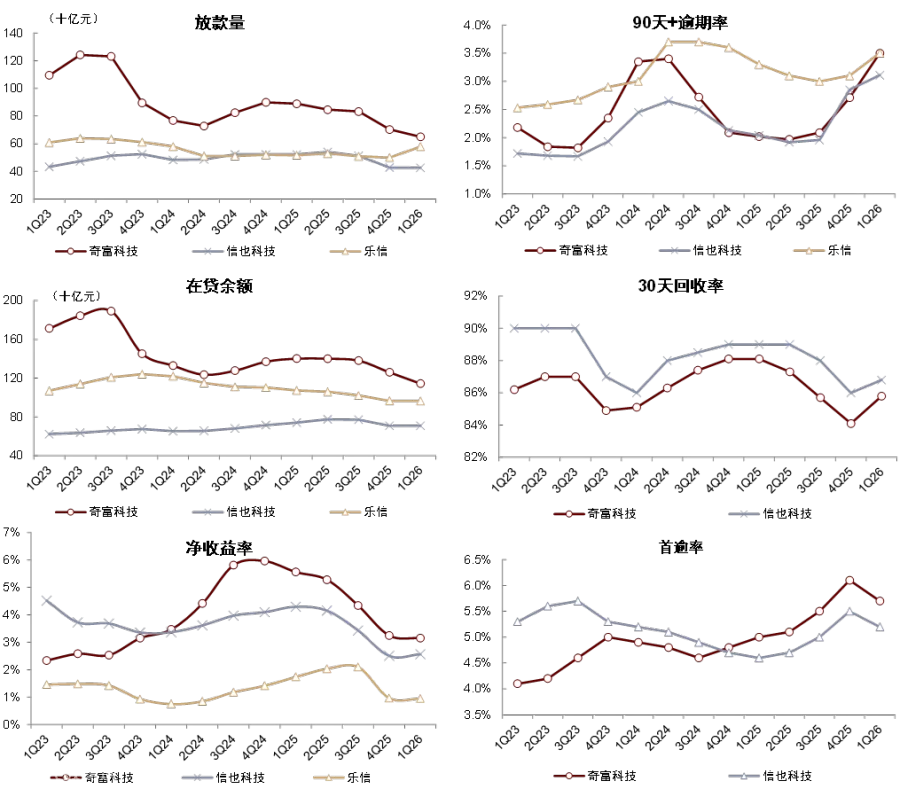

需求端宏观消费走弱与资金端监管压力形成共振,对头部助贷科技平台展业与盈利能力构成直接冲击。在宏观经济压力及监管趋严的背景下,信贷行业流动性收紧、行业风险抬升,助贷平台定价、投放及资产质量均有所承压,并最终传导至公司盈利能力。1)投放层面,4Q25奇富科技/信也科技/乐信放款量同比分别-22%/-18%/-4%、环比分别-16%/-16%/-2%,合计放款量同比-16%/环比-12%;2)风险层面,4Q25奇富/信也首逾率分别环比+0.6/+0.5ppt至6.1%/5.5%,奇富/信也/乐信1Q26 90天+逾期率(该指标具备一定滞后性,主要反映4Q25新发贷款逾期情况)环比分别+0.8/+0.3/+0.4ppt至3.5%/3.1%/3.5%;3)盈利层面,4Q25奇富/信也/乐信非通用准则净利润分别同比-46%/-35%/-39%、环比分别-29%/-30%/-56%。而相对而言,以汽车金融场景为核心的易鑫集团在经营及盈利层面受到的影响则相对较小,主因其不属于助贷新规中规定的“助贷机构”范畴,且综合定价水平相对更低,资金来源并未受到显著约束。

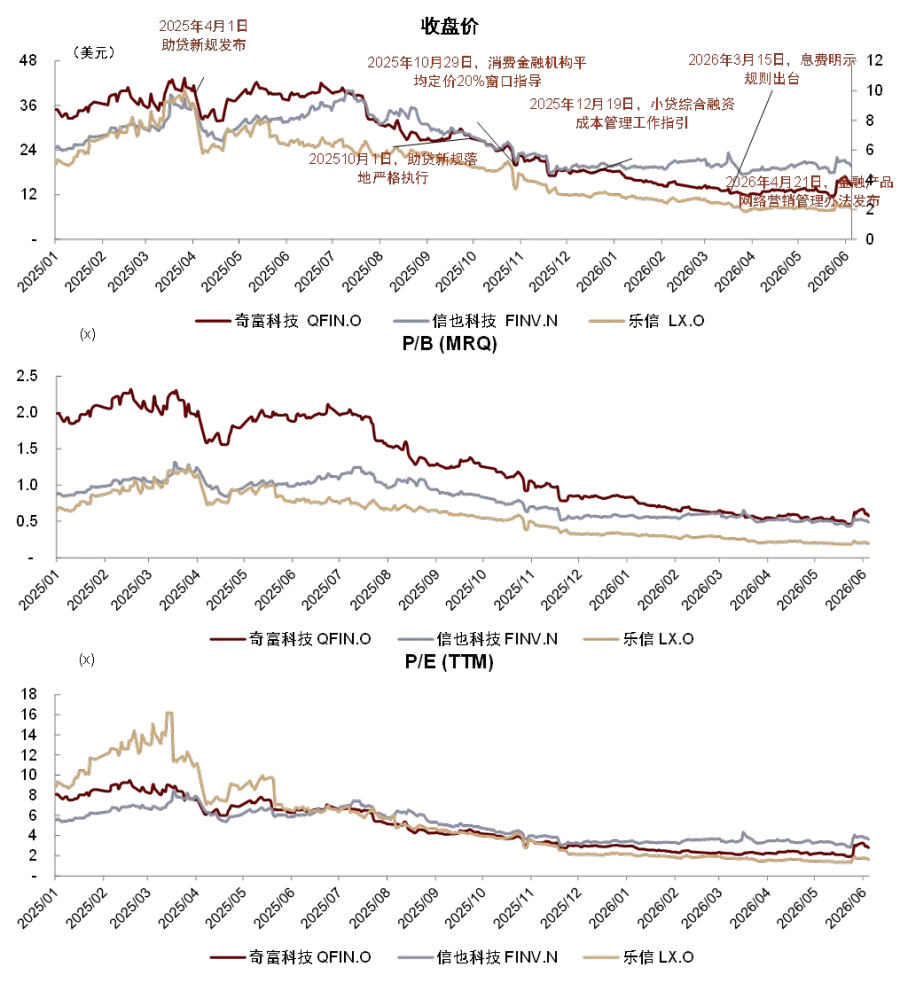

经营压力进一步传导至二级市场,对投资者信心形成压制并驱使估值中枢下移。一方面,监管节奏及执行力度的超预期使得市场难以锚定助贷平台的盈利中枢,投资者或对风险溢价形成更高要求;另一方面,投放收缩、定价压降、风险抬升三重因素叠加,使得公司短期盈利能力显著受挫,进一步加剧估值下行压力。2026年5月25日,奇富科技(QFIN US)、信也科技、乐信收盘价较25年最高点(2025/3/27)分别下跌73%/53%/80%,对应分别交易于1.9x/2.9x/1.3x P/E-TTM(2026/5/25),均处于2025年以来估值底部水平。

图表3:助贷新规发布以来头部信贷科技平台股价及估值大幅下行

资料来源:Wind,银保监会,中国人民银行,国家金融监督管理总局,工信部,市场监管总局,证监会,国家知识产权局,网信办,外汇局,中金公司研究部

#2 一季报经营及财务表现观察

经历25年4季度压力最大时刻后,26年1季度头部助贷机构经营初现企稳信号,资产质量表现边际回暖、整体经营或有望稳中向好。如前文所述,4Q25在监管密集落地与宏观消费走弱的双重影响下,头部助贷平台投放、资产质量与盈利能力均遭受显著冲击,而26年1季度来看,尽管同比仍处于下行通道,但环比维度已出现多项积极变化:

► 投放层面:季节性影响下环比降幅仍有所收窄。1Q26奇富科技/信也科技/乐信单季度放款量同比分别-27%/-18%/+4%、环比分别-7%/基本持平/+8%至650/426/538亿元,合计放款量同比-17%/环比-1%至1,609亿元,其中除奇富科技放款量在风控策略持续收紧影响下环比进一步下滑以外,信也及乐信资产投放规模边际表现较为稳健。

► 风险层面:前瞻指标出现拐点,资产质量边际改善。1Q26各头部助贷机构资产质量表现环比有所改善:1)首逾率:奇富科技/信也科技分别环比-0.4-/0.3ppt至5.7%/5.2%;2)30天回收率:奇富科技/信也科技分别环比+1.7%/0.8%至85.8%/86.8%。

► 盈利层面:环比降幅收窄,净服务费率表现稳健。1Q26奇富科技/信也科技/乐信非通用准则净利润分别同比-51%/-42%/-52%、环比分别-12%/-2%/-4%至9.5/4.5/2.3亿元。

整体来看,我们认为在监管坚持“降低社会融资成本、保护消费者权益”这一主线背景下,信贷科技平台未来仍将持续面临定价上限渐进式压降的压力。短期层面,行业及平台经营仍需关注2026年8月及9月份息费明示及金融产品网络营销管理办法等政策的落地执行、以及到26年底小贷公司4倍LPR定价的执行情况。在此基础上,各平台仍需保持较为审慎的风控及投放策略,短期内投放及定价或持续承压,我们认为风险上行压力最大的阶段或已过去,盈利端亦基本企稳。中长期来看,我们认为本轮监管周期将加速行业出清,有利于合规能力更强、风控策略更优、业务体系更加多元化的头部平台提升市场占有率。

图表4:信贷科技公司业绩表现汇总

资料来源:公司公告,中金公司研究部

图表5:1Q26头部信贷科技平台经营层面在环比维度已出现多项积极变化

资料来源:公司公告,中金公司研究部

#3 稳中有变,如何寻求破局之道?

经营层面,在主业面临持续收紧且不确定性较强监管环境的情况下,各头部信贷科技平台主动寻求业务创新,在审慎风控策略的基础上打造新的增长点和竞争优势,具体来看:

► 奇富科技:加大优质客户挖掘力度,战略性降低综合定价水平,同时以金融科技业务打造新增长极。1)客群结构优化方面,公司战略性加大优质用户挖掘力度,1Q26该板块支出环比增长约40%,公司通过升级获客模型等措施提升精准获客能力,为优质用户提供额度调增、利率下调、灵活还款等差异化服务,1Q26优质用户在新增贷款中的占比环比+25ppt、在新增信贷额度用户中的占比环比+6ppt,对应公司整体新放款平均定价同比-2.7ppt/环比-0.8ppt至18.7%。2)金融科技业务方面,公司的金融科技业务定位于赋能银行服务定价在3-12%之间的零售及小微企业客户,对公司的传统客户群体形成补充,1Q26该业务赋能贷款规模同比增长约7倍至99.6亿元。

► 信也科技:海外业务成为第二大盈利引擎,国际化战略纵深推进。公司 1Q26 首次根据地区进行营业利润的分部披露,1Q26公司海外放款量同比+37%/环比持平至41亿元,净营业收入同比+35%至9.5亿元、占比同比+10ppt至30%(vs.公司目标为2030年海外收入占比提升至50%),对应Non-GAAP口径下息税折旧前营业利润同比+87%至4754万元。具体来看,在季节性影响及菲律宾息费上限将下调背景下,海外主要市场印尼、菲律宾、澳大利亚 1Q26 仍均实现盈利,其中印尼/澳大利亚市场1Q26交易规模同比分别增长约30%/25%。

► 乐信:数科、分期电商及线下普惠金融业务驱动放款量环比正增长。根据公司数据,1Q26乐信非在线消费金融(包括数科、线下普惠金融及电商业务)放款量环比+42%、合计占比提升至近50%,驱动公司1Q26放款量环比正增长16%至579亿元,对传统消金业务的收缩压力构成有效对冲。其中,1Q26分期电商业务GMV环比基本持平至22亿元,而在公司精细化运营及议价能力提升的推动下,该业务1Q26毛利润环比+24%至2.1亿元、对应毛利率环比扩张169bps至9.4%,驱动公司进一步降低对传统消费金融业务的依赖。此外,1Q26公司新增活跃用户同比+102%/环比+63%至144万,优质白领客户放款量环比+56%、小微企业主放款量环比+30%,公司在客群结构优化方面亦取得积极进展。

股东回报层面,头部信贷科技平台积极进行分红及回购、多措并举回馈股东。分红方面,奇富科技25年每ADS分红1.54美元;信也科技分红策略为保持DPS绝对值同比不下降、25年全年发放每ADS股息0.306美元;乐信自2025年下半年起锁定30%固定派息比例,25年全年发放每ADS股息0.382美元。截至2026年6月5日,以2025年已宣派股息计算,奇富科技/信也科技/乐信静态股息率分别达10.6%/6.2%/18.5%。

回购方面,三家公司积极通过股份回购持续增厚股东回报,奇富/信也/乐信2025年回购金额分别达6.8亿美元、1.07亿美元、0.39亿美元,其中奇富科技24年以来累计缩股比例达25.4%。近期来看,信也科技在监管不确定性持续的环境下仍积极回购、4Q25及1Q26分别执行回购计划4500/3900万美元,而奇富科技及乐信均在1Q26业绩会上表示后续或择机重启回购。

[1]《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》

[2] https://www.gov.cn/zhengce/zhengceku/202504/content_7017135.htm

[3] http://gongbao.court.gov.cn/Details/63a3acb48cac9ae1c0c13bb35625b6.html

[4] https://www.cls.cn/detail/2184385

[5] https://jrb.nc.gov.cn/ncjrb/jryw/202603/cb0edd792e904ce583fd38561063484c.shtml

[6] https://www.gov.cn/zhengce/zhengceku/202604/content_7066927.htm

[7] 净服务费率=非通用准则净利润/在贷余额期初期末平均*4

Source

文章来源

本文摘自:2026年6月8日已经发布的《消费信贷科技:新一轮监管周期下经营不确定性犹存,但头部机构估值已具吸引力》

姚泽宇 分析员 SAC 执证编号:S0080518090001

SFC CE Ref: BIJ003

井雨洁 联系人 SAC 执证编号:S0080124070010

毛晴晴 分析员 SAC 执证编号:S0080522040002

SFC CE Ref: BRI453

Legal Disclaimer

法律声明